1

公司概要

产品介绍

-

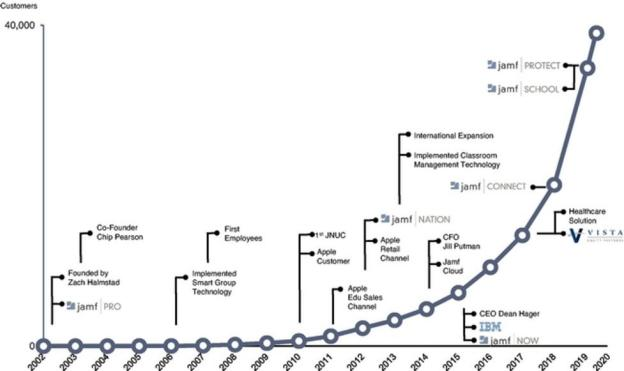

Jamf Pro:该公司的旗舰产品,在 2019 年创造了近 80% 的收入。其主要功能包括:设备部署和注册、设备和用户档案治理、库存管理、软件许可和保修记录以及加密和设备补丁等安全功能。 -

Jamf Now:于 2015 年推出,是一款专门针对中小型企业的即付即用型 Apple 设备管理解决方案。专注于服务 IT 资源有限或没有 IT 资源的客户,用户可以在不接触 Jamf 的销售团队的情况下进行购买和配置。 -

Jamf School:专为教育行业打造的解决方案,是 Jamf 于 2019 年收购 ZuluDesk 后推出的产品。具有专门针对儿童、教师和家长治理等功能。 -

Jamf Connect:于 2018 年推出,是由该公司收购 Orchard & Grove 后推出的产品。为 Jamf 的终端用户提供了一个简单、统一的身份验证和账户同步流程,使 IT 管理员有能力监测和控制访问设备的用户。 -

Jamf Protect:于 2019 年推出的终端安全产品。它是专为 Mac 电脑所设计的,功能包括跨设备的安全映射、基准测试、可见性和合规性执行、警报和颗粒度控制等。

1

主要指标和 GTM

-

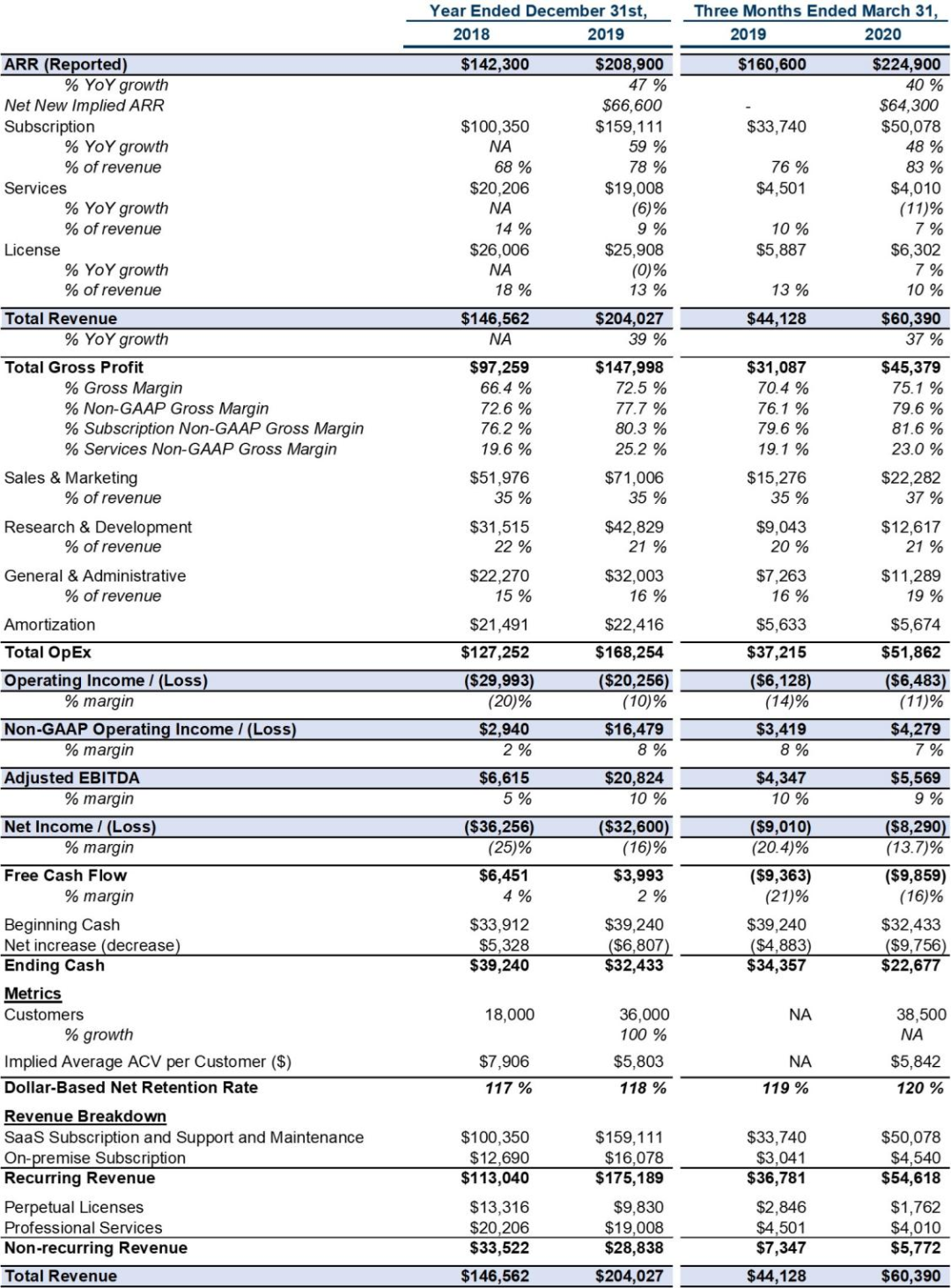

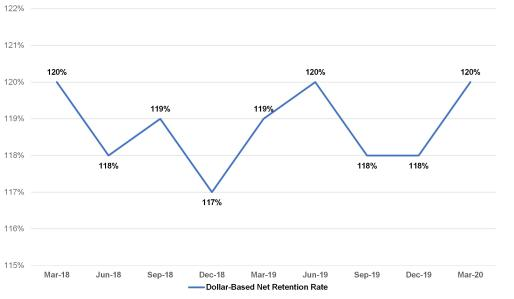

上一季度的平均隐含 ACV(ARR / 总客户)为 5842 美元。该公司透露,他们管理着 1600 多万台设备,因此平均每个客户拥有 400 台设备(1600 万台设备除以 4 万名客户),每台设备平均每月支付 1.17 美元(ARR / 设备数)。公司的收入会随着客户数量的增长而增长,上一季度的净收入留存率达 120%。 -

有趣的是,新冠疫情并没有对他们的业务产生实质性的影响;该公司称:“迄今为止,新冠疫情没有对我们的业务产生实质性的影响;但是由于无法预估新冠疫情的持续时间和未来影响,也无法预估 COVID 对我们客户群体的影响,因此很难确定它对我们公司未来的影响。” -

该公司的客群令人印象深刻,包括:Apple 公司、财富 500 强企业前 10 名中的 8 家企业、财富 500 强科技企业前 10 名中的 7 家企业、25 个最有价值的品牌中的 24 家企业(根据福布斯最有价值品牌排名)、美国 10 大银行(根据总资产)、全球前 10 大学(根据《美国新闻与世界报道》)、10 家最负盛名的咨询公司中的 9 家公司(根据《Vault》)、美国最大的 10 家零售商中的 8 家公司(根据全国零售商联合会的数据)、美国 20 家最佳医院中的 15 家医院(根据《美国新闻与世界报道》)。 -

客户体验和产品重点对公司来说非常重要,根据公司的调查显示,2019 年 Jamf 的客户满意度为 9.5 分(满分 10 分)。公司约有 24% 的员工负责研究和开发业务。 -

截至 2020 年 6 月 30 日,Jamf 拥有 5 项美国专利和 6 项外国专利。 -

截至 2019 年 12 月 31 日,该公司的员工自愿留存率达 93%。此外,在 2019 年 9 月至 11 月对 1000 多名员工进行的员工参与度调查显示,92% 的受访者愿意推荐 Jamf 作为一个很好的工作场所。 -

研究公司 Hobson & Company 发现,一家典型的企业在使用 Jamf 的平台时,有望获得 217% 的五年投资回报,投资回报周期为 5.8 个月。 -

Jamf 销售团队所获得的销售佣金会被递延,并在 5 年内摊销。 -

截至 2020 年 3 月 31 日,该公司现有和长期债务总额为 2.062 亿美元。

行业数据

-

成为 Apple 生态的一部分是一个好选择。 根据 Atherton Research 的数据,Apple 公司在 2015 年披露的收入为 250 亿美元,预计到 2019 年将增长至 400 亿美元以上。 -

考虑到员工工作所花费的主要时间在电脑上,因此他们在工作中使用的笔记本电脑或台式机很重要。 Jamf 在 2019 年委托 Vanson Bourne 的一项调查显示,五个国家约 70% 的受访大学生表示,他们更愿 意选择或留在一个提供工作电脑的公司,如果前期成本不是一个考虑的因素,那么 71% 的人表示他们会更愿意使用Mac电脑。 -

根据 IDC 对美国商业 IT 决策者进行的一项调查显示,Mac 在他们已安装的笔记本电脑中所占比例为 11%,预计两年内将升至 14%。 -

根据 Jamf 在 2018 年进行的一项调查显示,当有选择时,全球超过 70% 的受访员工会选择 Mac 而不是 PC,选择 iOS 而不是 Android。 -

居家办公 / COVID: 根据普华永道 2020 年 5 月的一项研究显示,68% 的首席财务官表示,从长远来看,工作的灵活性(如灵活的工作时间和地点)将使他们的公司变得更好,43% 的首席财务官计划将远程办公作为一个永久的选择,提供给合适的工种。

市场 机遇

竞争

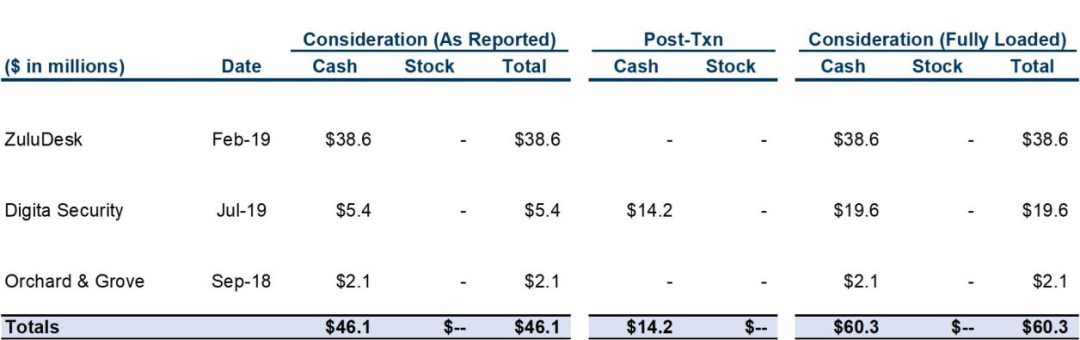

收购

投资者和所有权

财务和其他指标

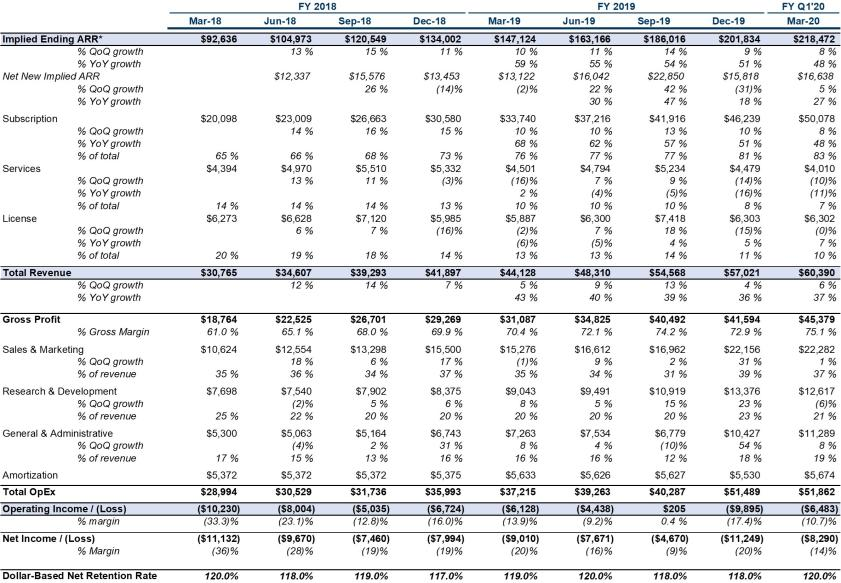

历史损益表和指标(千)

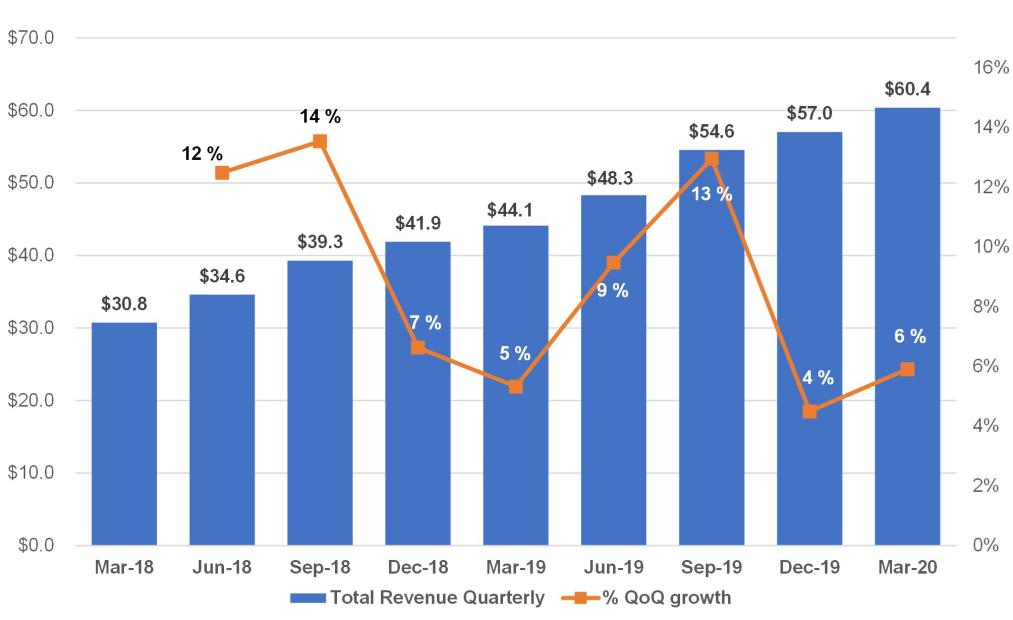

季度收入(百万美元)

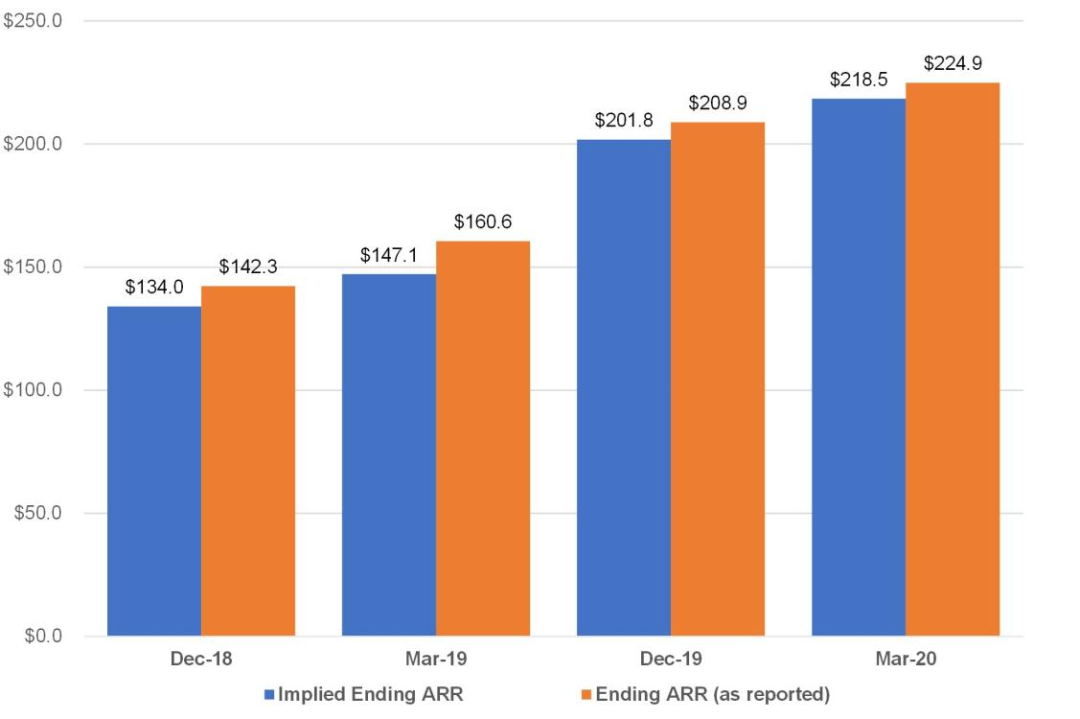

隐含 Ending ARR(百万美元)

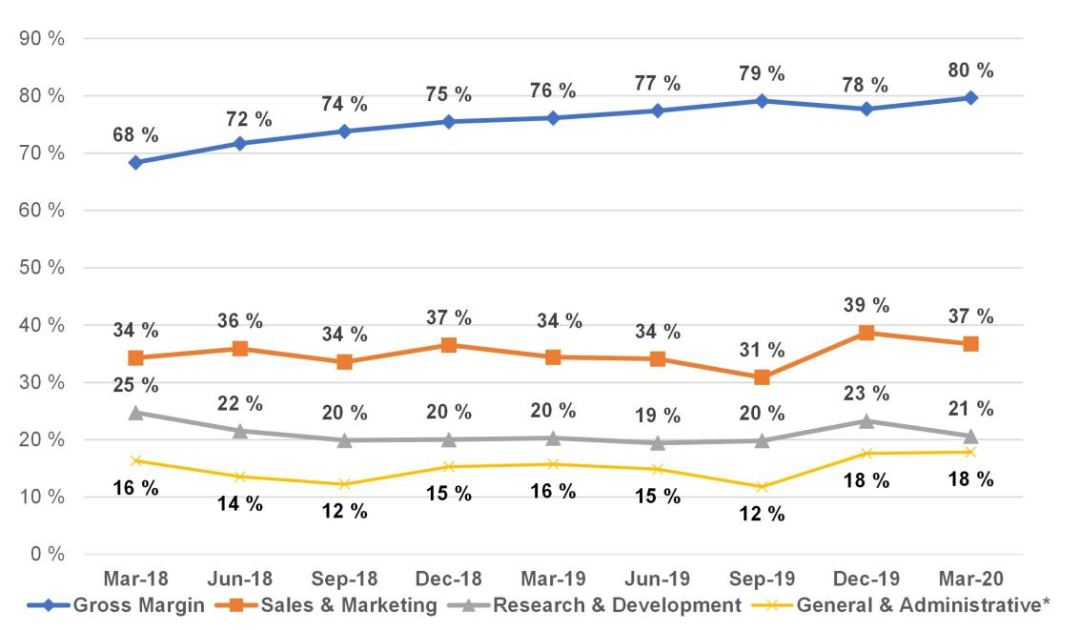

季度毛利率和运营费用占收入百分比

(非 GAAP)

非 GAAP 毛利率组成

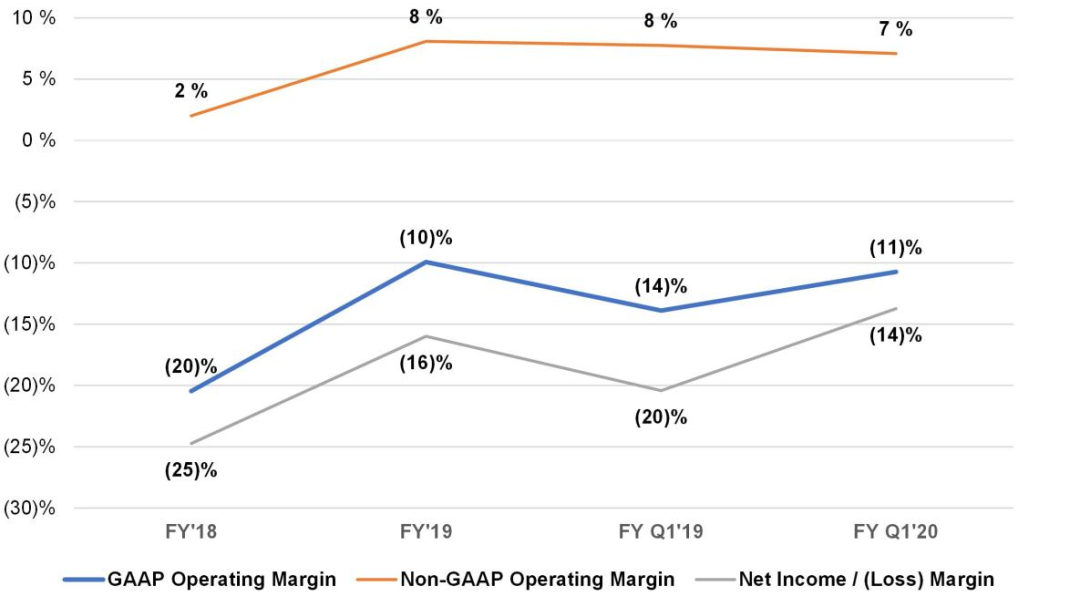

营业及净收入 /(亏损)利润率

(GAAP 和非 GAAP)

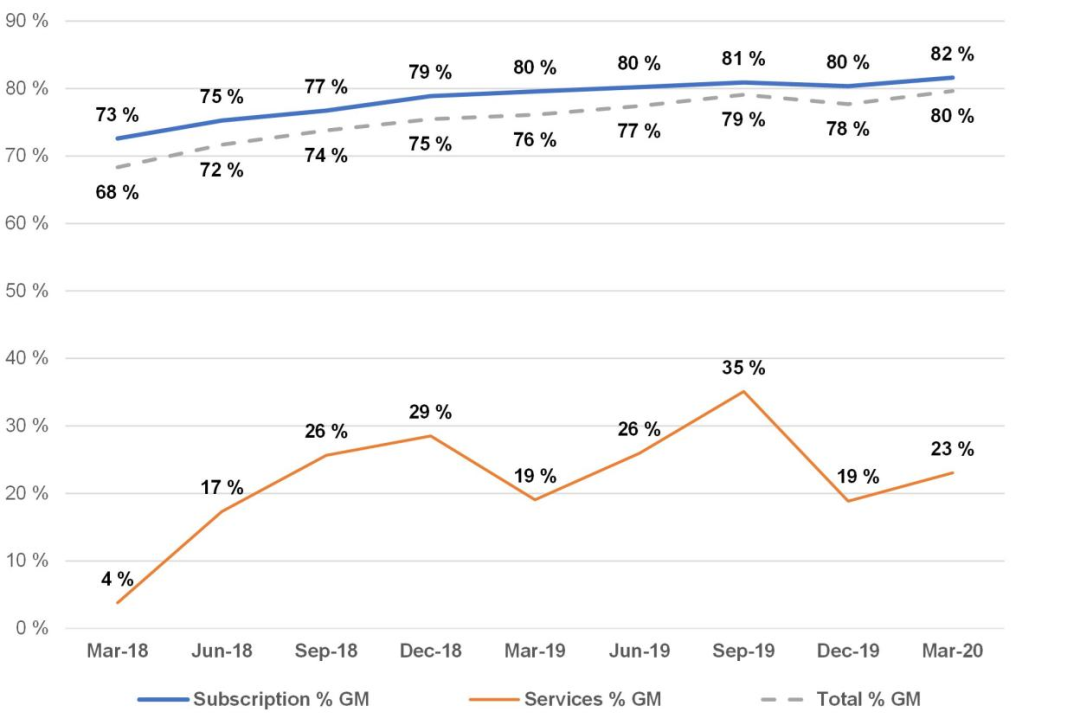

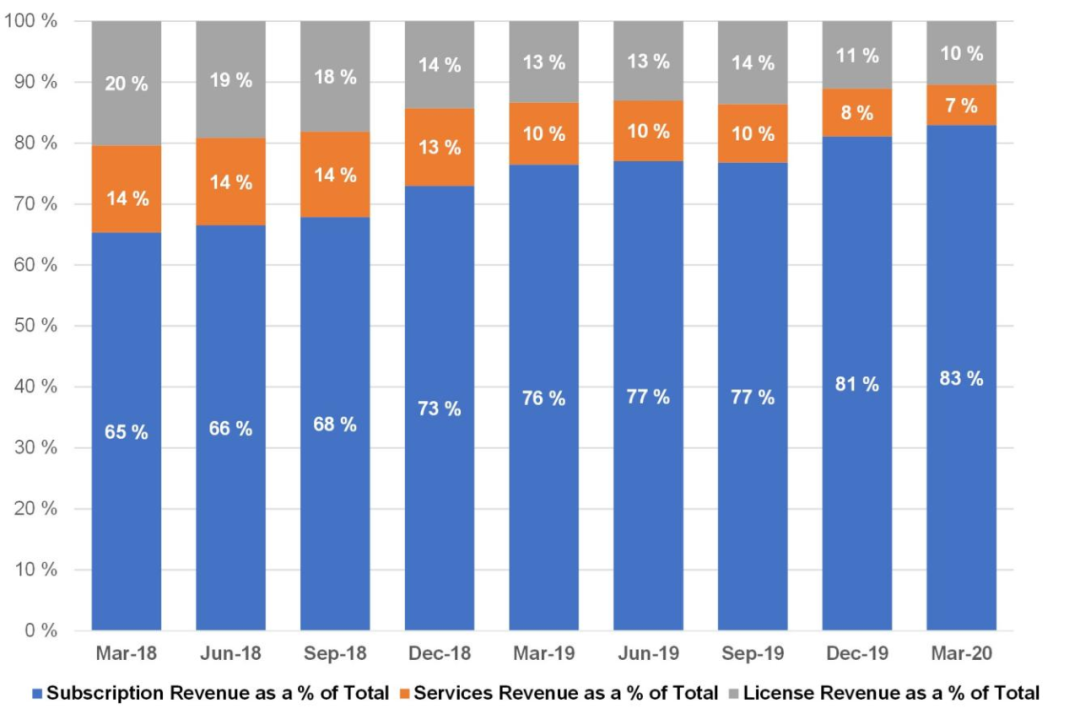

订阅、许可和专业服务收入组合

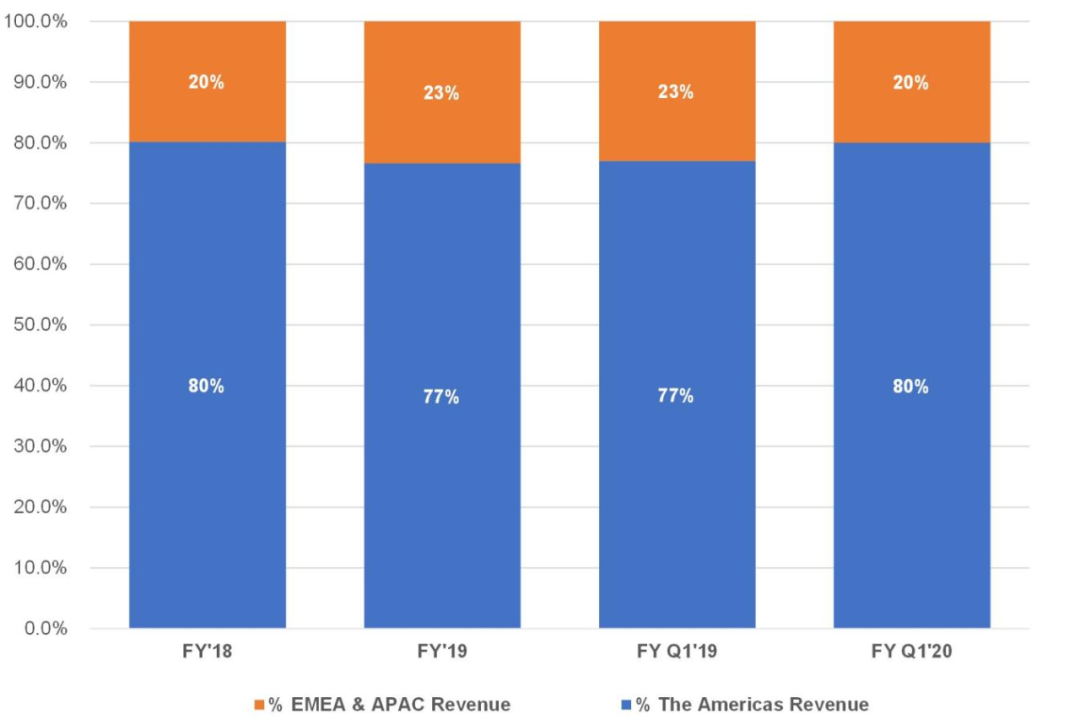

美洲和其他地区收入组合占比

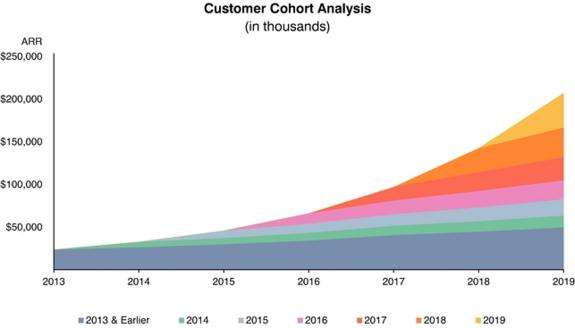

净收入留存率和 Cohort

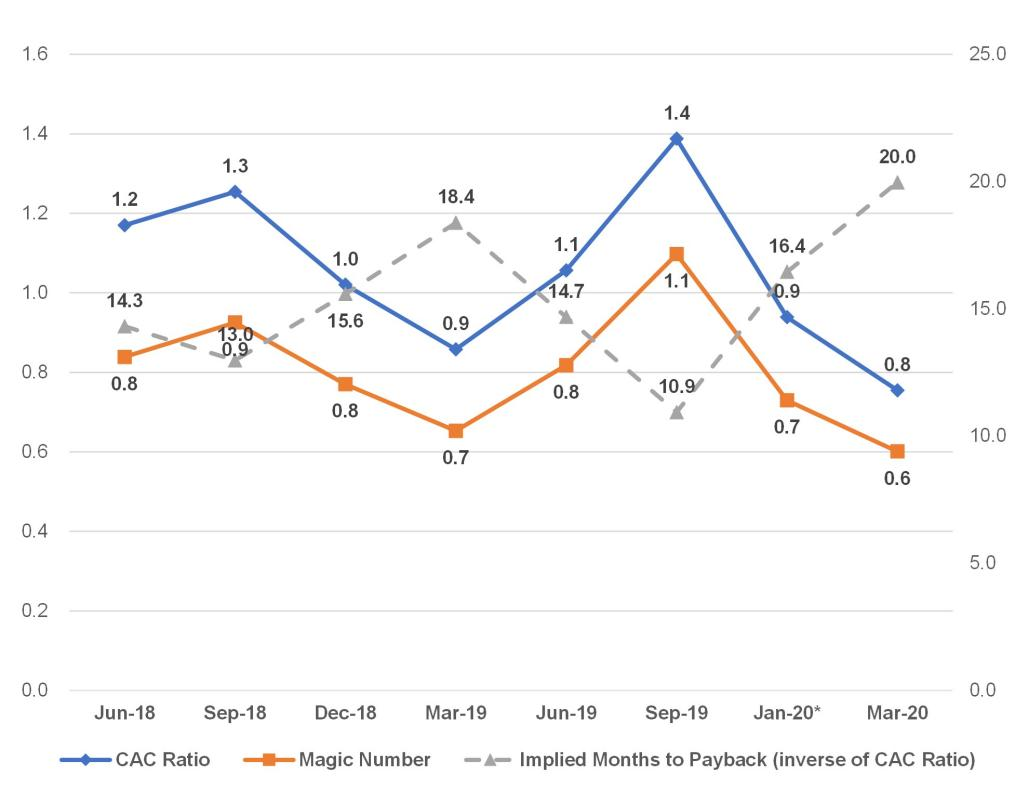

销售效率和投资回报期

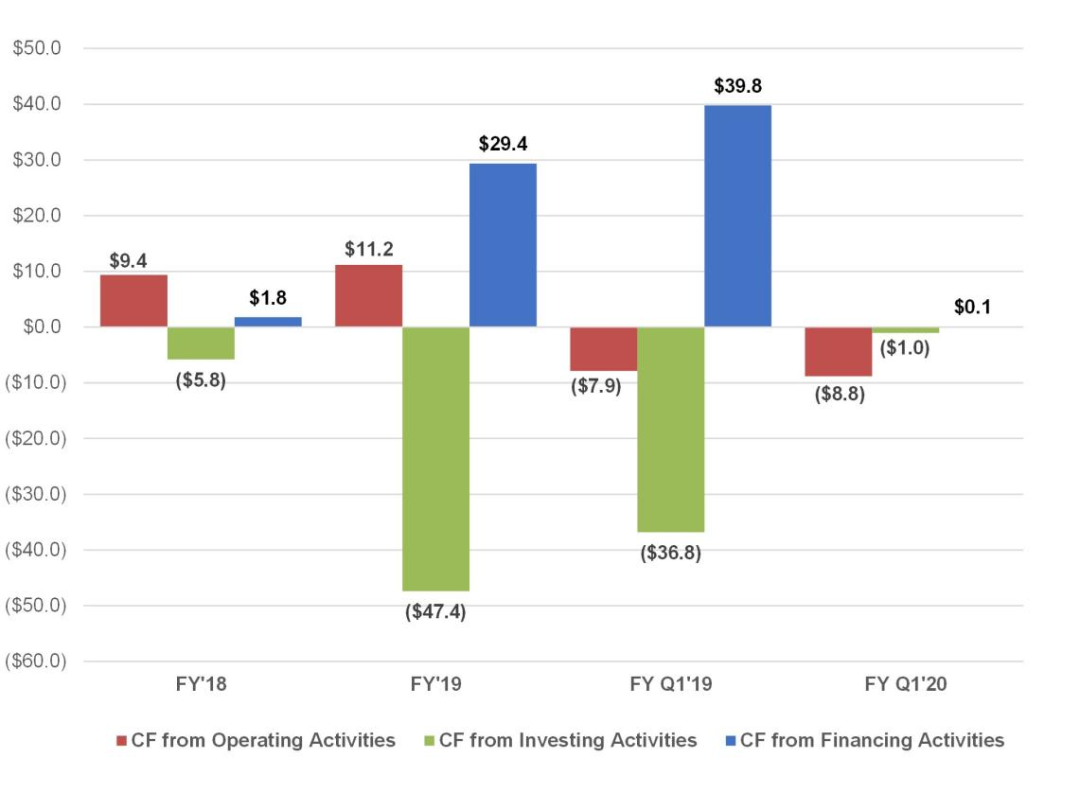

现金流(百万美元)

季度 GAAP 损益表(千)

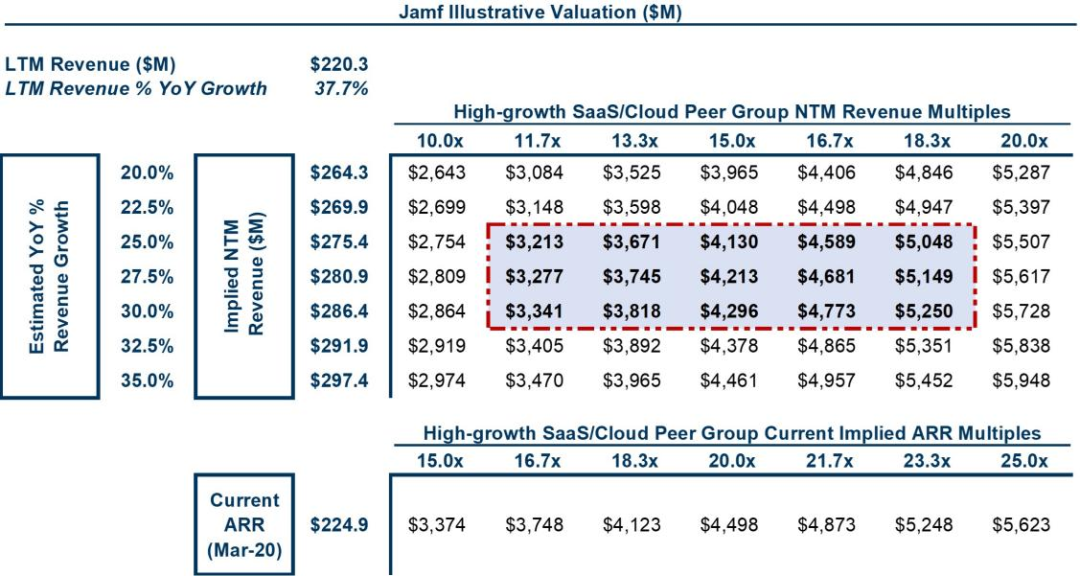

估值(百万美元)