外卖送餐服务平台 DoorDash 申请了 1 亿美元 IPO,1 亿美元是一个计划金额,在该公司为其 IPO 定价后,这一数字可能会大幅上涨。此次发行由高盛主导,公司计划在纽约证券交易所上市,股票代码为“DASH”。DoorDash 的使命是“大力发展本地经济”,它是全球最大的食品配送和物流平台之一。Tony Xu 是 DoorDash 的联合创始人兼 CEO,他在 2013 年初创办了该公司,旨在打造一个以商户为中心的交易平台,以帮助当地实体企业获得成功。DoorDash 的核心产品帮助餐厅解决了送餐和获客等难题,消费者获得了广泛的外卖选择,送餐员也获得了收入。 DoorDash 在全美外卖配送市场占据 50% 的市场份额,该公司希望能够继续扩大其在食品配送和其他本地物流领域的业务。

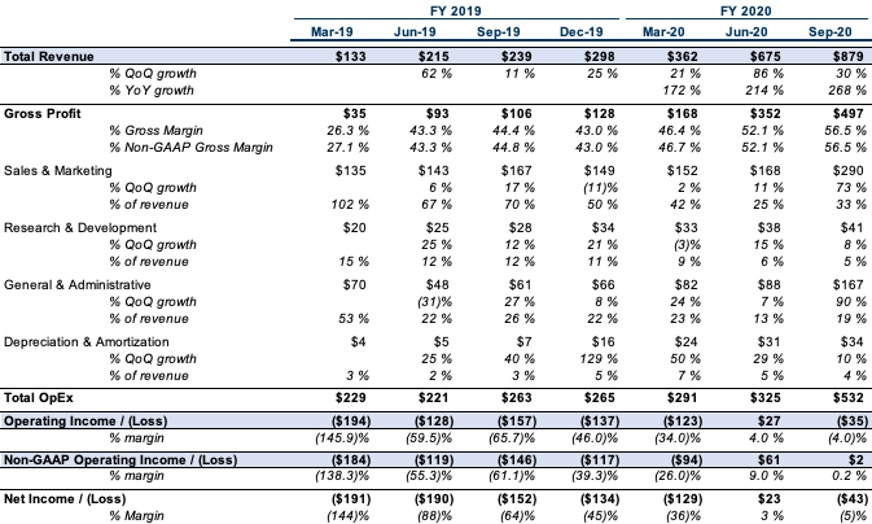

2019 年,DoorDash 的营业收入增长至 8.85 亿美元,同比增长 204%,订单数达 2.63 亿份,同比增长 217%。2020 年第三季度,该公司的收入达 8.79 亿美元,同比增长 268%,仅在 9 月就有超过 1800 万名独立账户购买者。DoorDash 的总部位于加州旧金山,在全球拥有 3279 名员工(不包括 Dasher)。该公司于 2013 年注册成立 Palo Alto Delivery, 2015 年更名为 DoorDash。

1

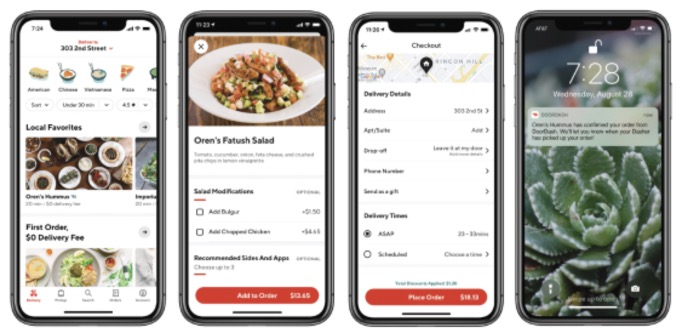

产品与技术

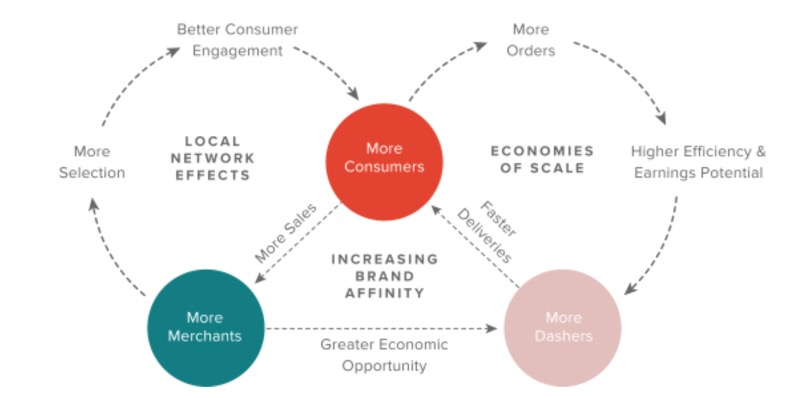

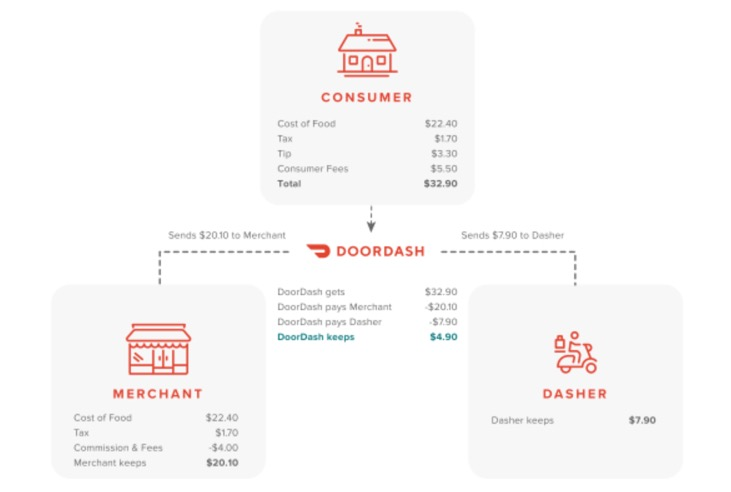

商业模式概要

摘要指标和GTM

-

截至 2020 年 9 月,已有超过 39 万家商家在该平台上展开业务,包括全国性的连锁餐厅,每个地区的连锁餐厅都算作一个独立的商家。 -

截至 2020 年 9 月,超过 1800 万独立消费者在该平台上向商家购买商品。 -

截至 2020 年 9 月,DashPass 平台已有超过 500 万名消费者。 -

在 2020 年 9 月,有超过 100 万名的 Dasher 通过该平台获得了收益。 -

2019 年,同一商家的销售额同比增长达 59%。 -

自成立以来,Dasher 的订单数量已超过 9 亿,商家的销售额达 190 亿美元,盈利达 70 亿美元。 -

据 Cowen 的一项消费者调查显示,近 80% 的送货订单是商家原有业务的增量。 -

目前,该平台已覆盖全美 85% 以上的人群。 -

截至 2020 年 9 月,DoorDash 已有 21 项已颁发的美国专利,41 项美国专利正在申请中,还有 8 项专利申请正在美国以外地区申请。 -

公司目前有 18 项与独立承包商错误分类事项有关的推定集体诉讼和代表诉讼,以及其他 9 项主要与消费者保护和数据隐私法有关的诉讼。 -

2019 年 12 月,由于 Dashers 的代表已经在加州和马萨诸塞州提起了一些诉讼,DoorDash 向 Dasher 的代表提交了一份协议,愿意为此支付 4000 万美元。

COVID-19 的影响

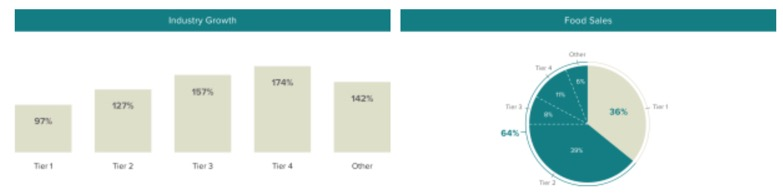

市场机遇

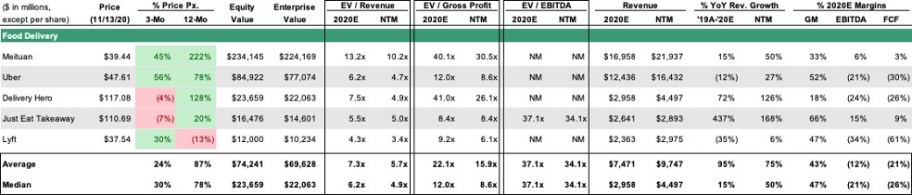

竞争

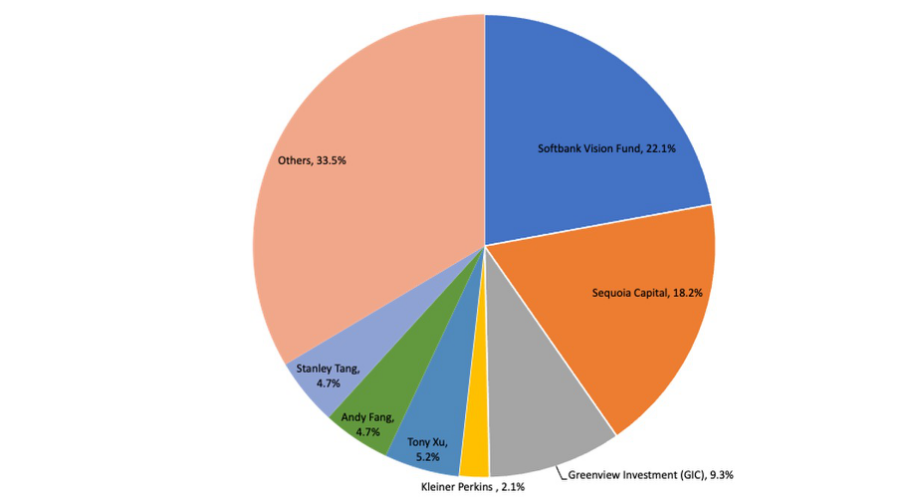

股权占比情况(发行前)

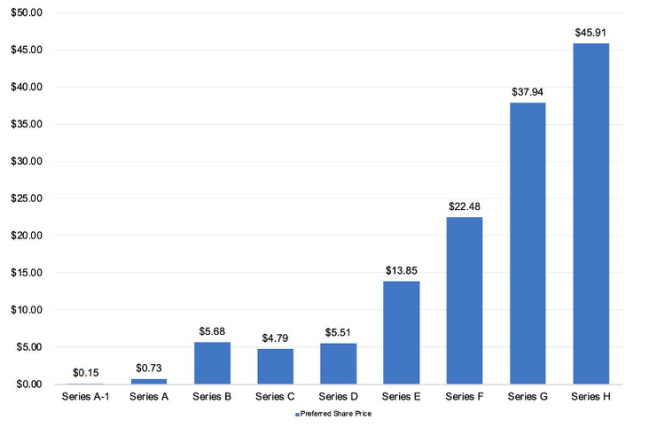

按融资轮次划分的优先股价格

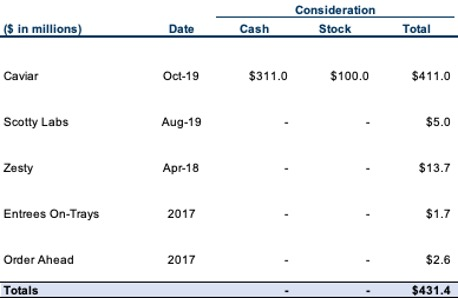

收购

财务和其他指标

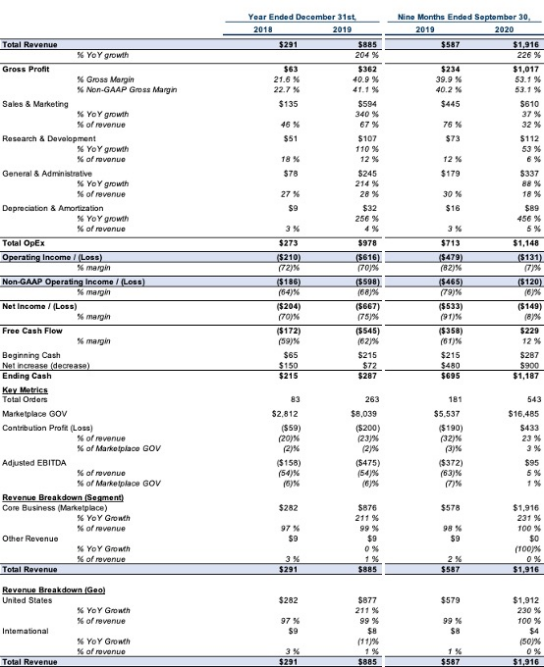

历史损益表和指标(百万美元)

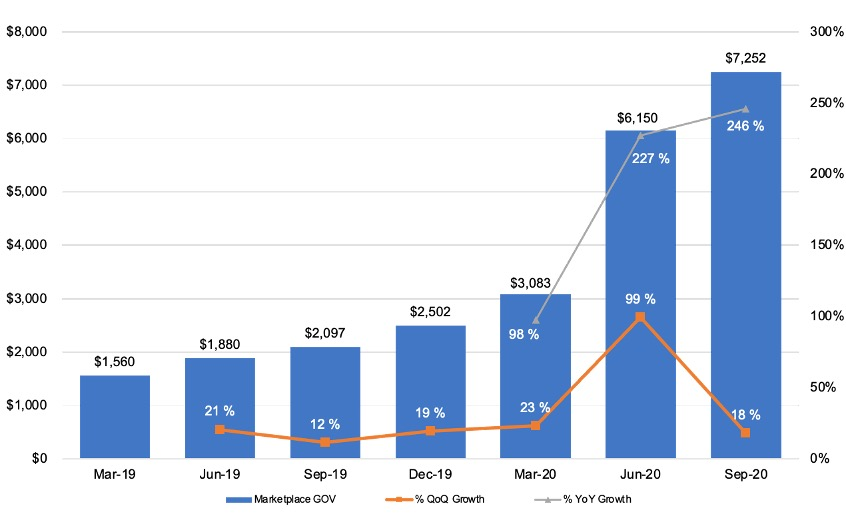

季度订单总金额(GOV)(百万美元)

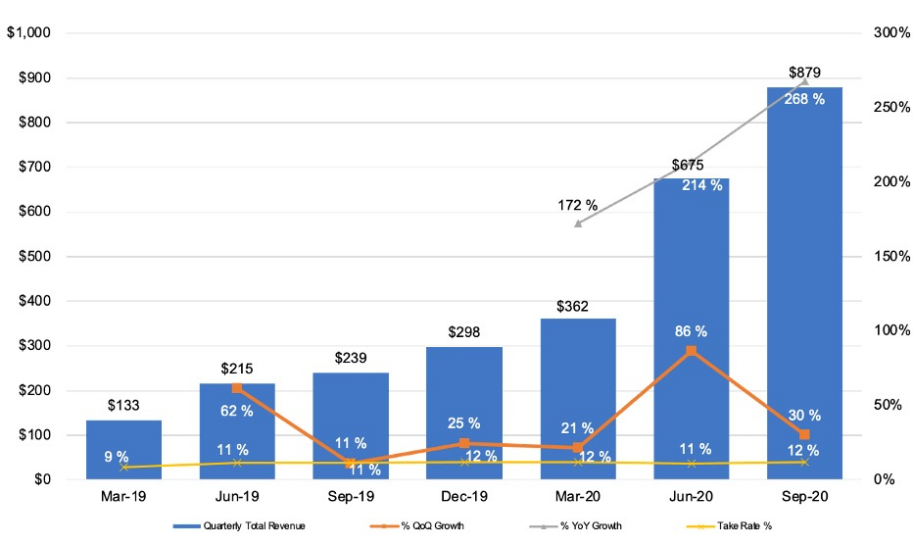

季度收入(百万美元)和收益占GOV的百分比

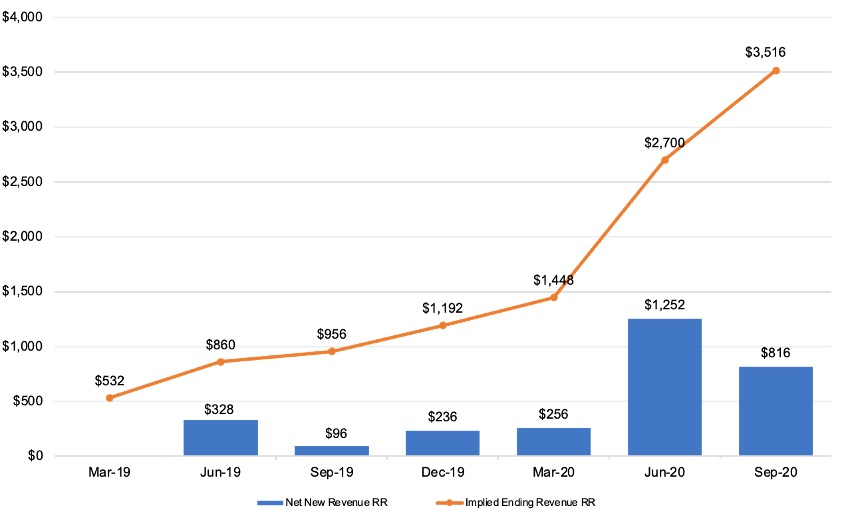

季度收入和隐含净新收入(百万美元)

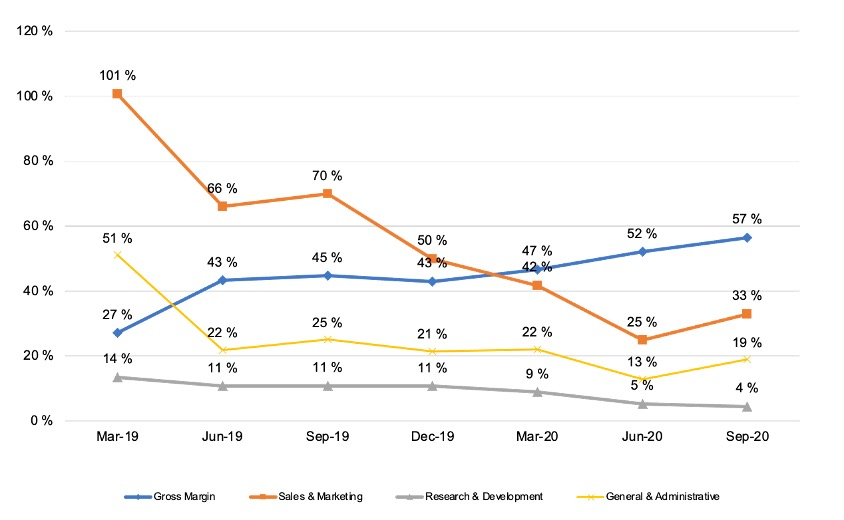

季度毛利率和经营费用占收入百分比情况(非 GAAP)

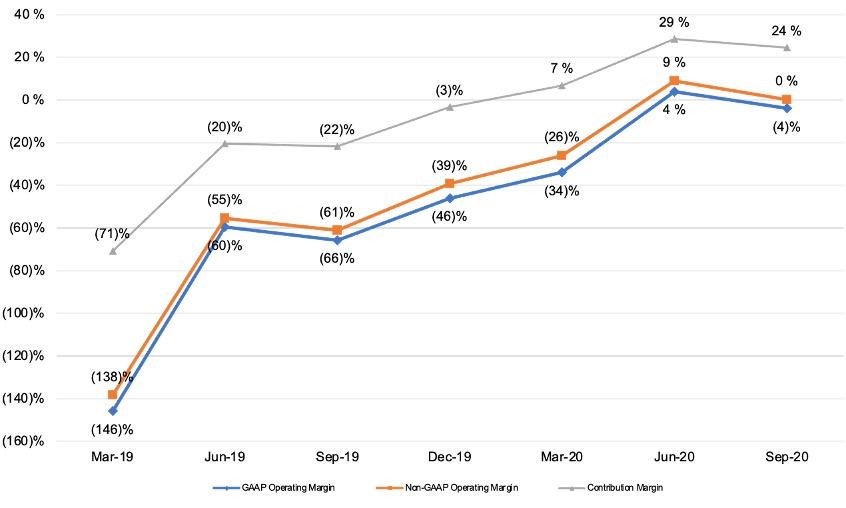

经营利润率和贡献利润率占收入百分比情况 (GAAP 和非 GAAP)

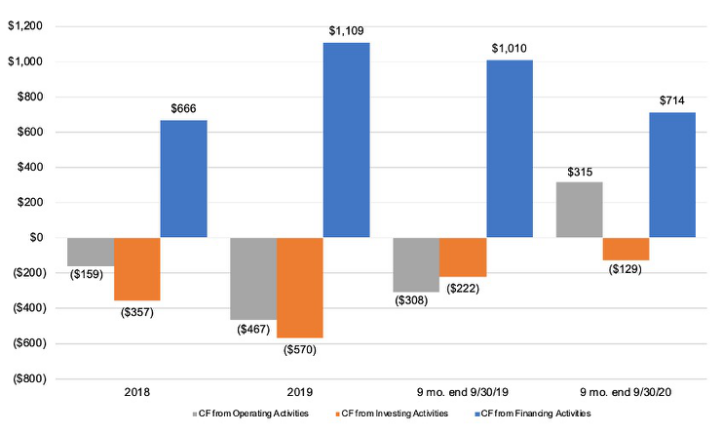

现金流(百万美元)

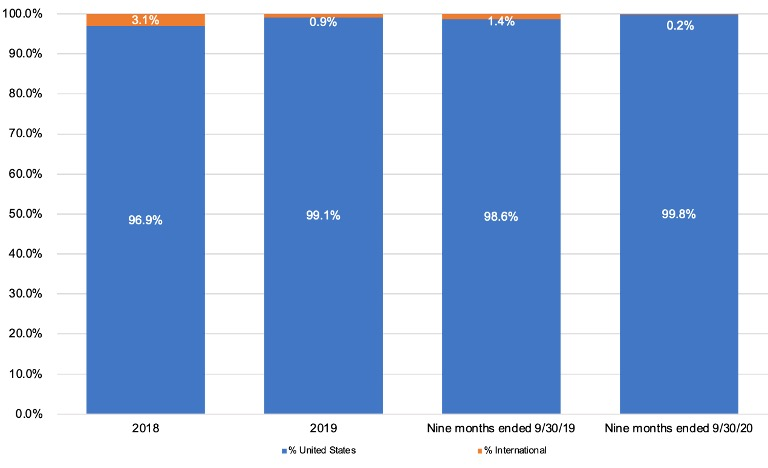

按地域划分的收入组合(%)

季度 KPI(美元)

按群组划分的市场GOV,以第一年为指数

来自新消费者和现有消费者的市场 GOV

季度损益表(百万美元)

估值