公司概况

产品介绍

-

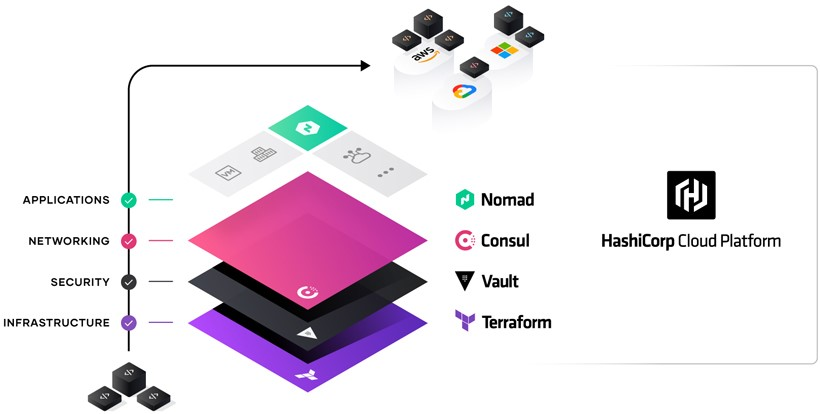

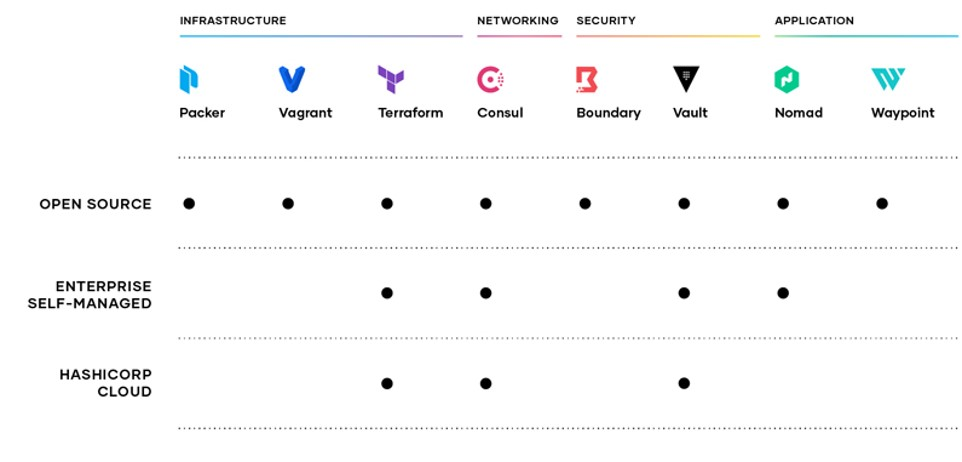

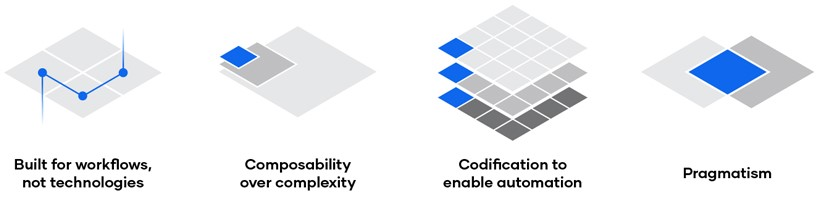

Terraform:解决端到端的基础设施自动化问题,使企业在配置基础设施时能够轻松地进行编码; -

Vault:通过基于可扩展的插件对用户和应用程序进行身份验证,提供适合现代零信任安全需求的基于身份的控件。 -

Consul:通过提供所有应用程序的中央实时视图,实现以应用为中心的网络,以便应用团队能够管理流量和安全策略。 -

Nomad:允许开发人员使用自助式应用程序,在生命周期内更有效地交付工作负载。

主要指标和 GTM

-

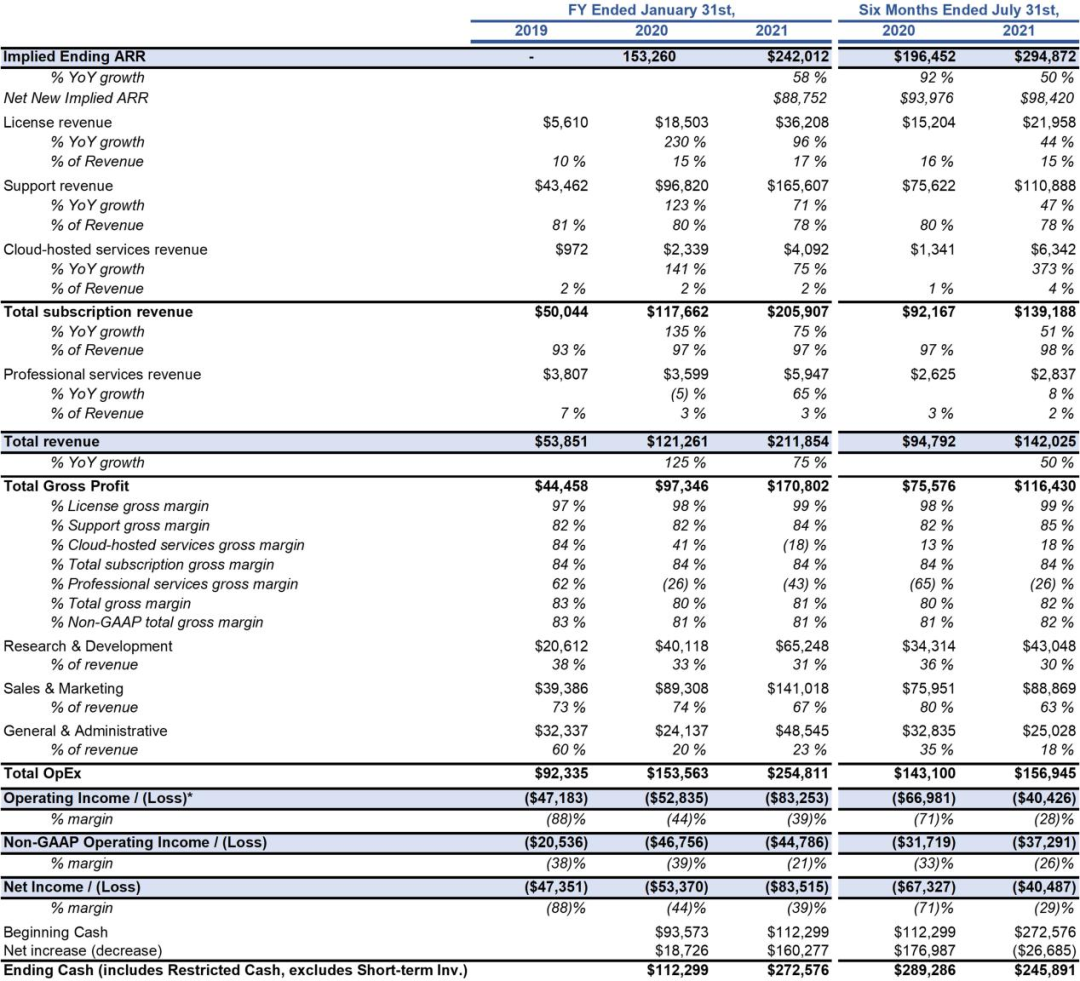

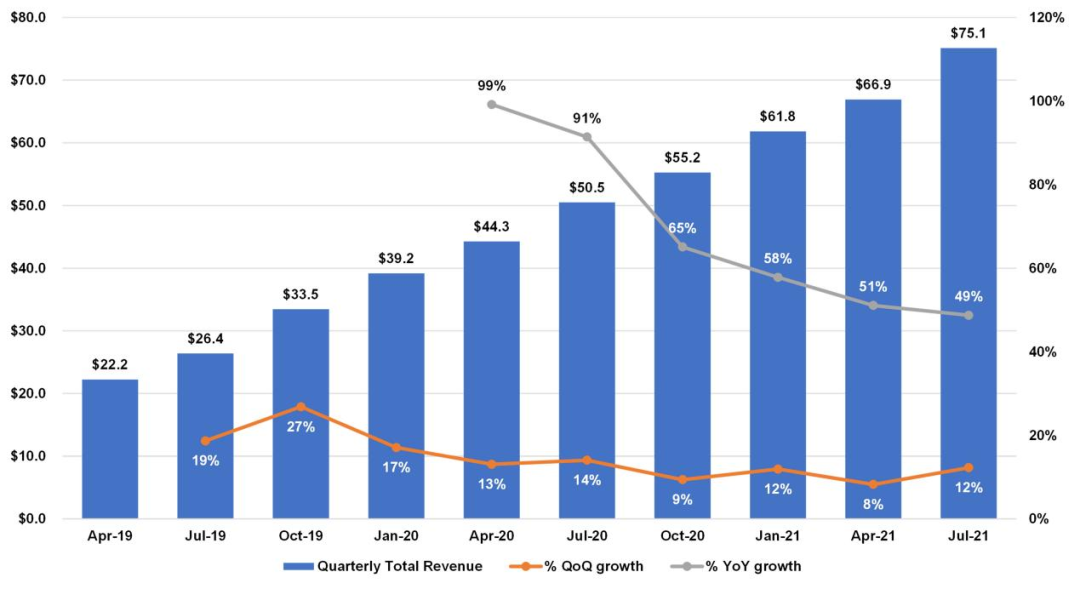

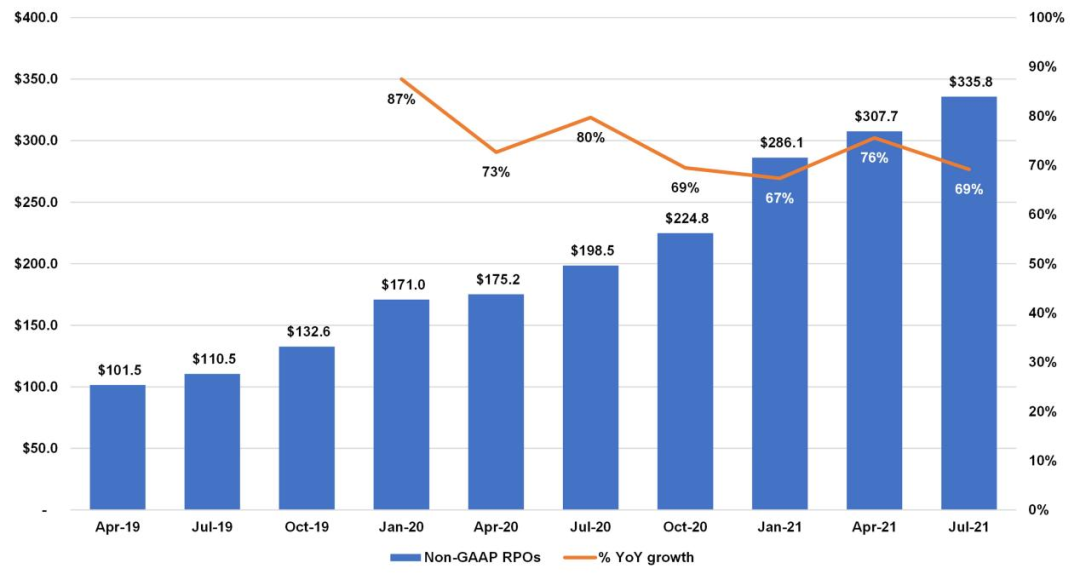

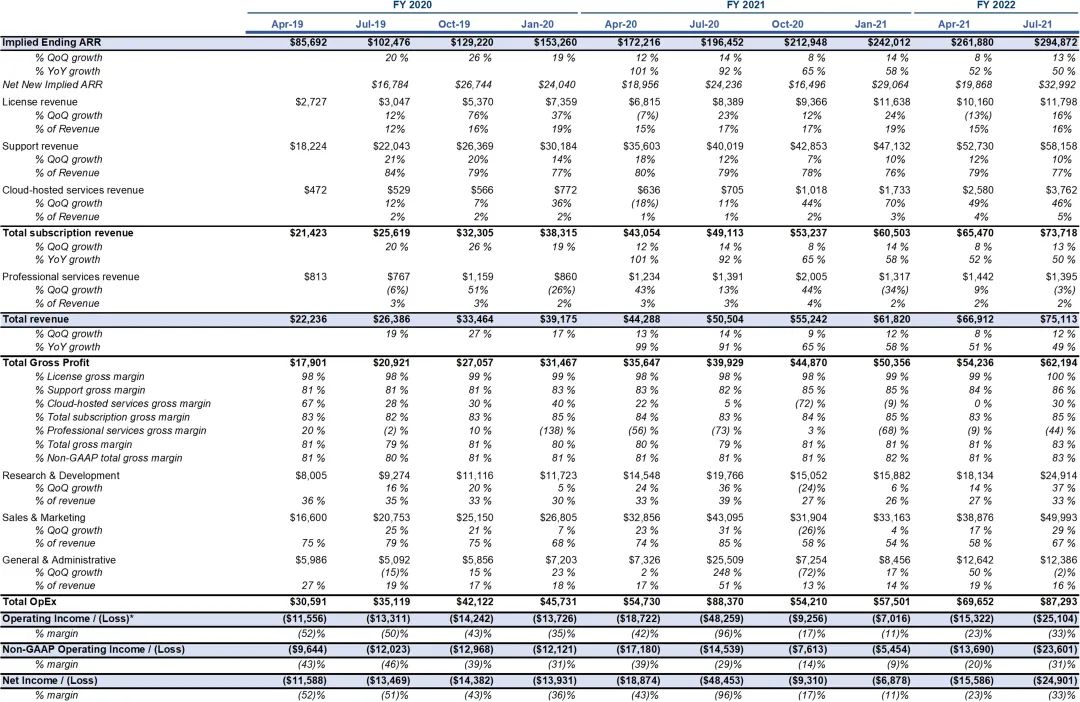

隐含 ARR 为 2.949 亿美元,同比增长 50%。LTM收入为 2.591 亿美元,同比增长 54.7%。截至上一季度,98% 的收入来自订阅收入。 -

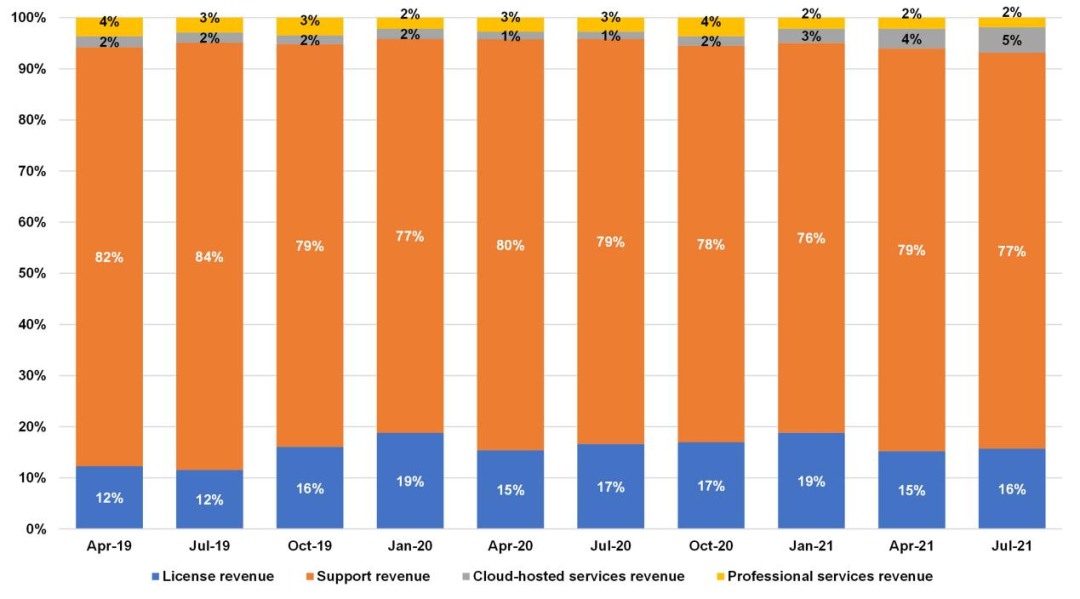

Terraform 和Vault 是 HashiCorp 最成熟的产品,具有大规模的商业产品,是收入的主要组成部分;占 2021 财年总收入的 85% 以上,在截至2021年7月31日的六个月内占总收入的85%以上。 -

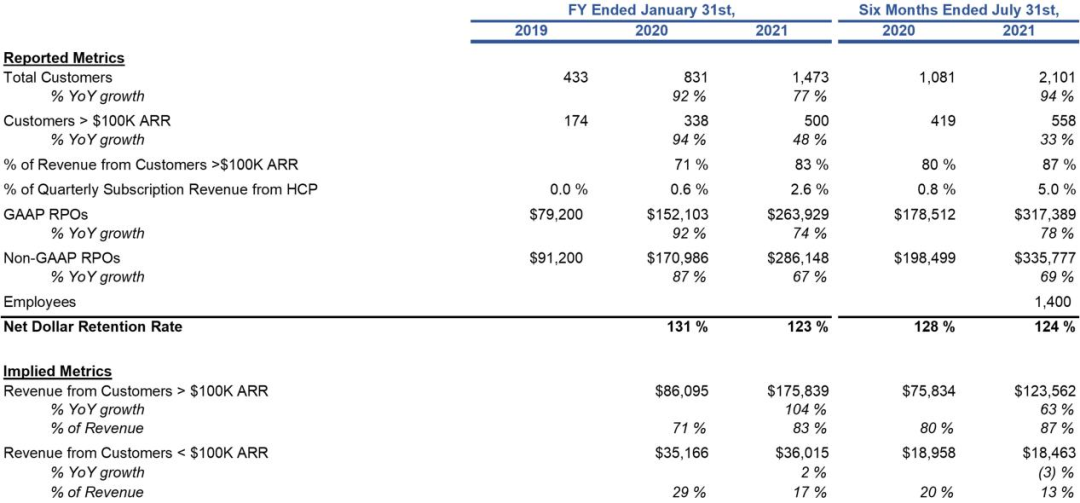

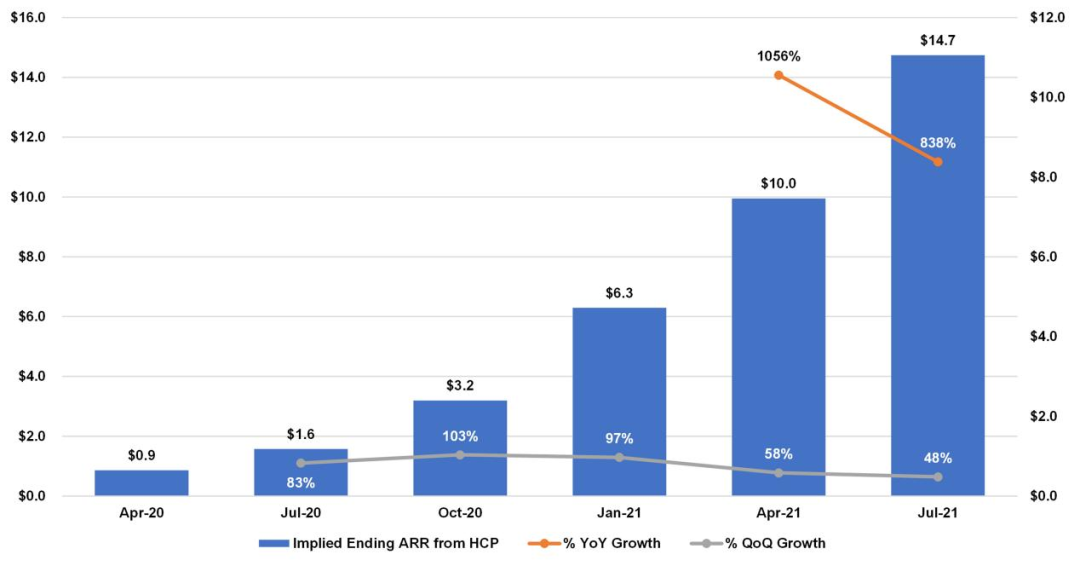

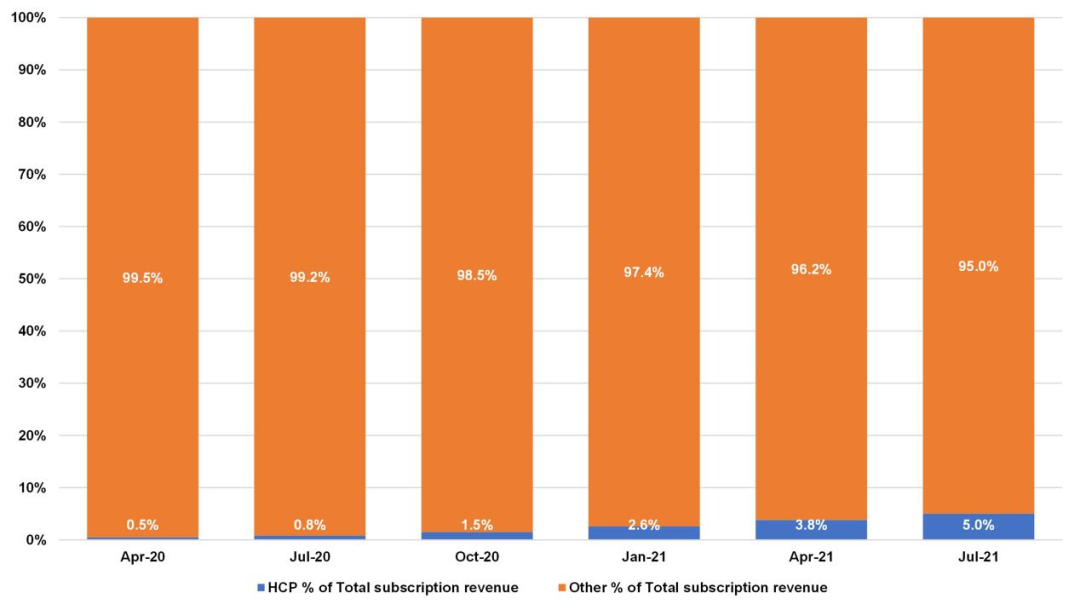

HCP 是 HashiCorp 的自助式全管理型产品,其在上一季度的隐含 ARR 为 1470 万美元,同比增长 838%。 -

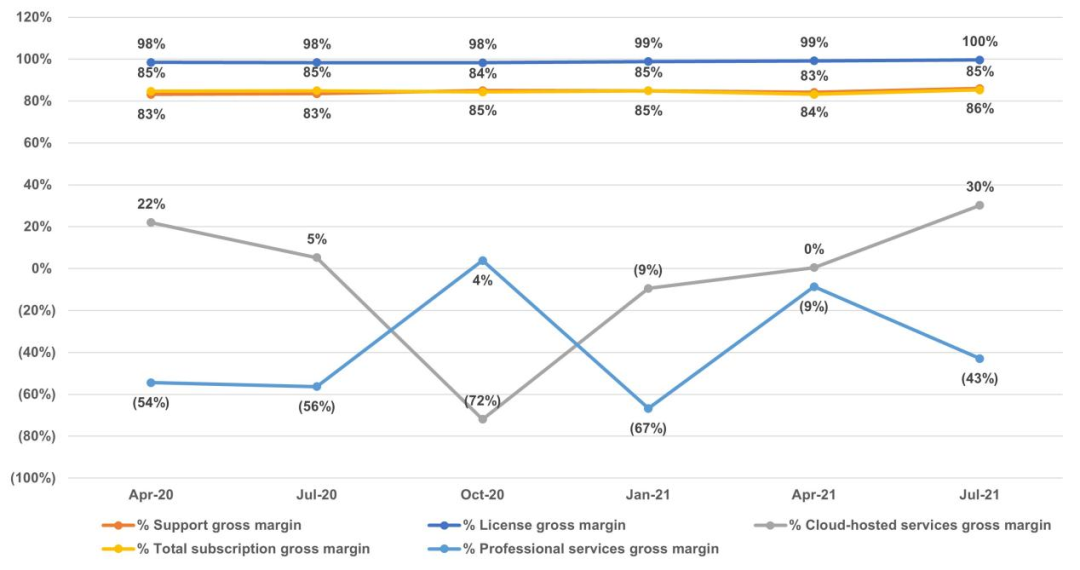

非 GAAP 的总毛利率为 83%,非 GAAP 的订阅毛利率为 85%,非 GAAP 的专业服务毛利率为 -44%。 -

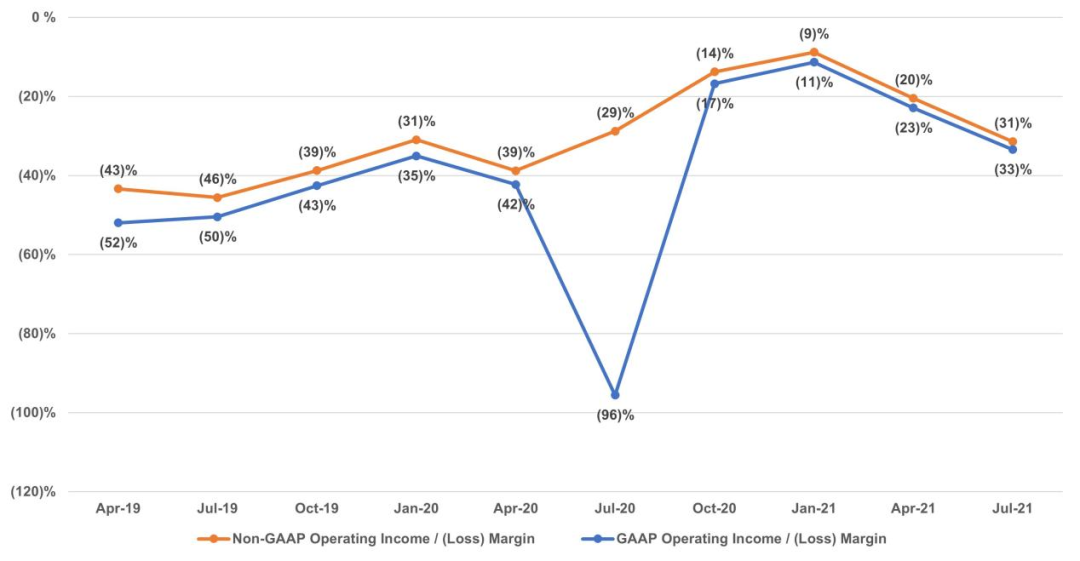

HashiCorp 尚未实现盈利,非 GAAP 的 LTM 营业利润率为 -19.4%。 -

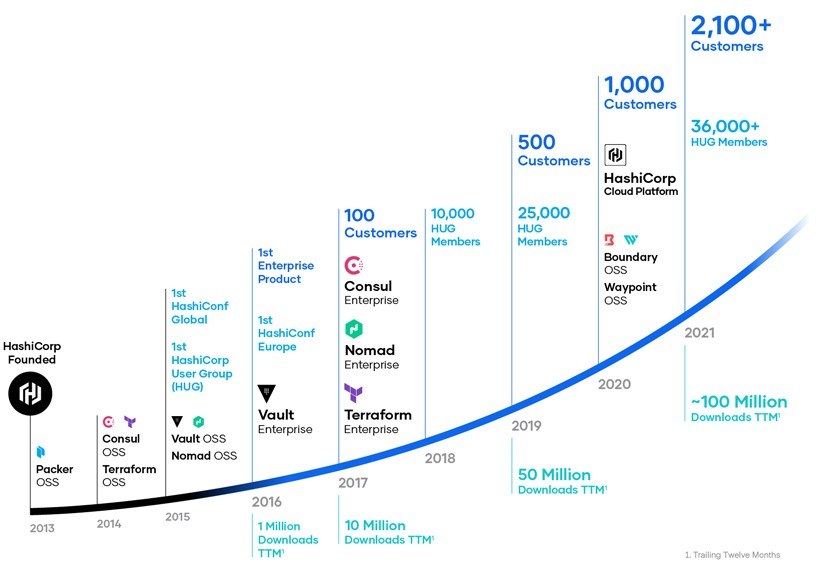

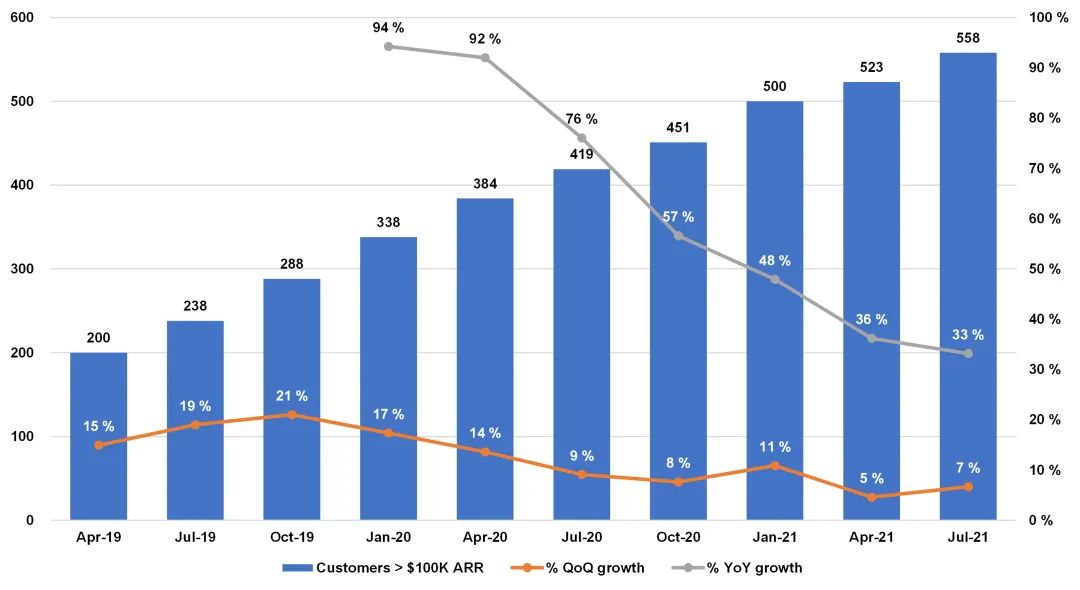

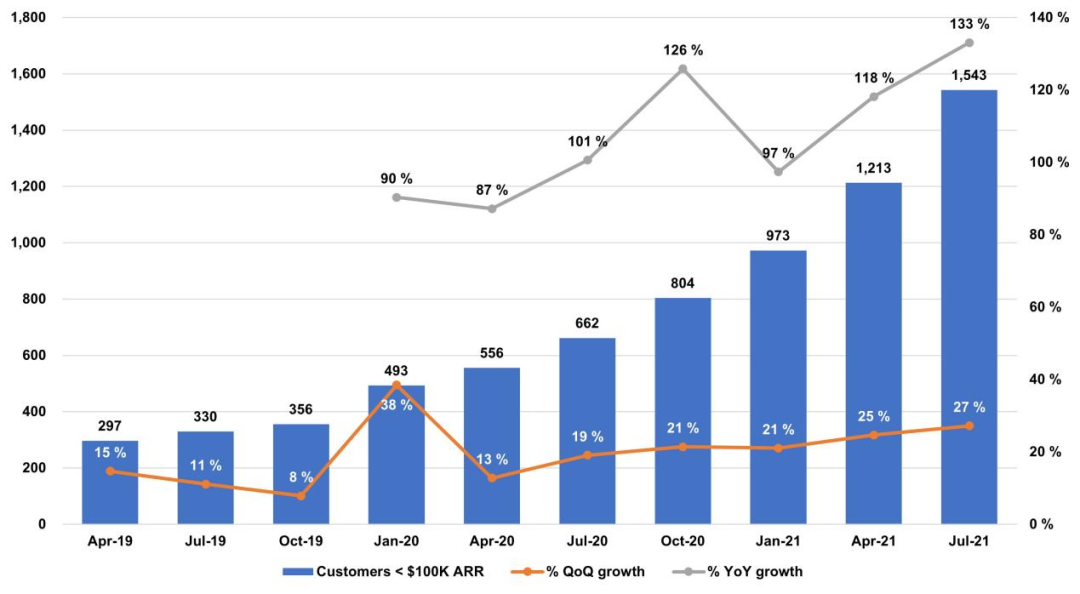

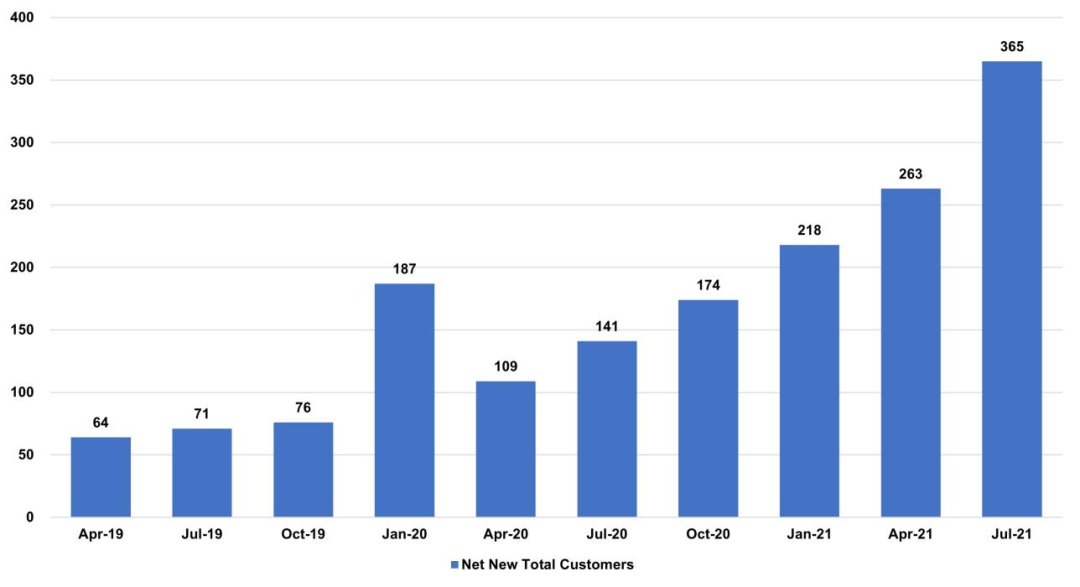

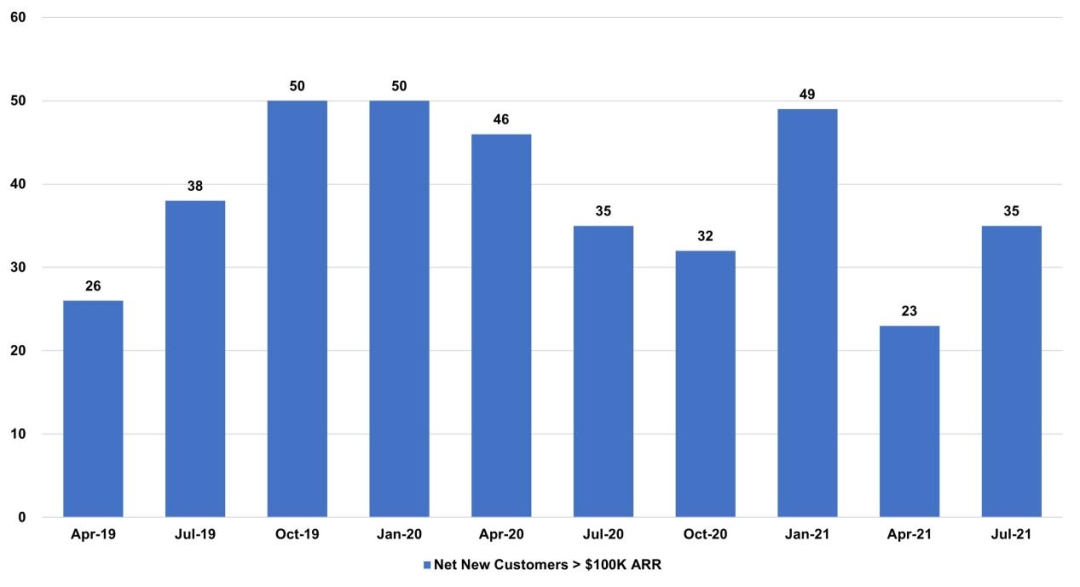

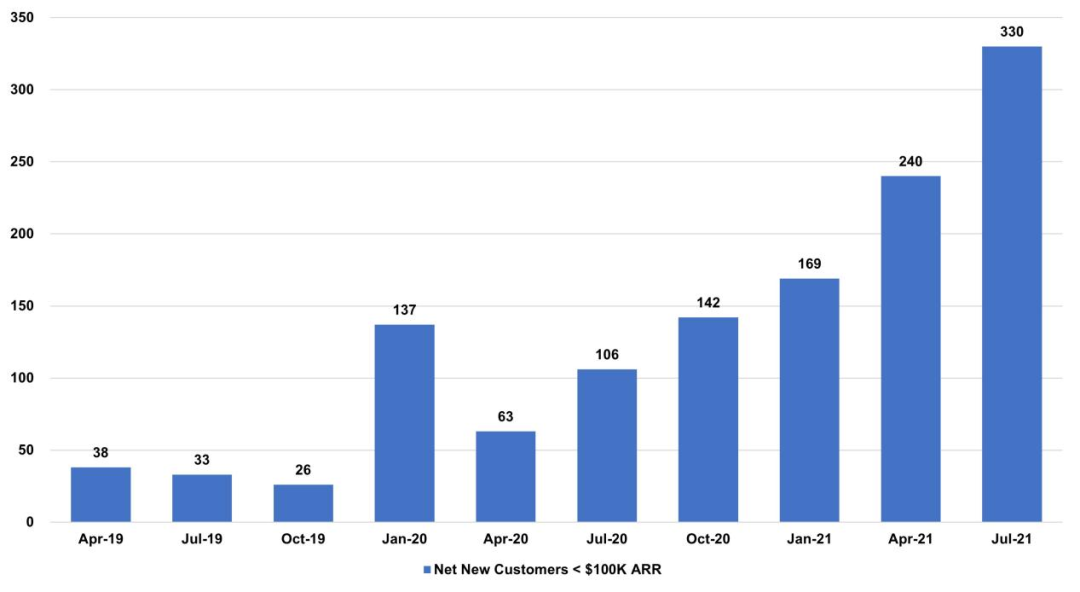

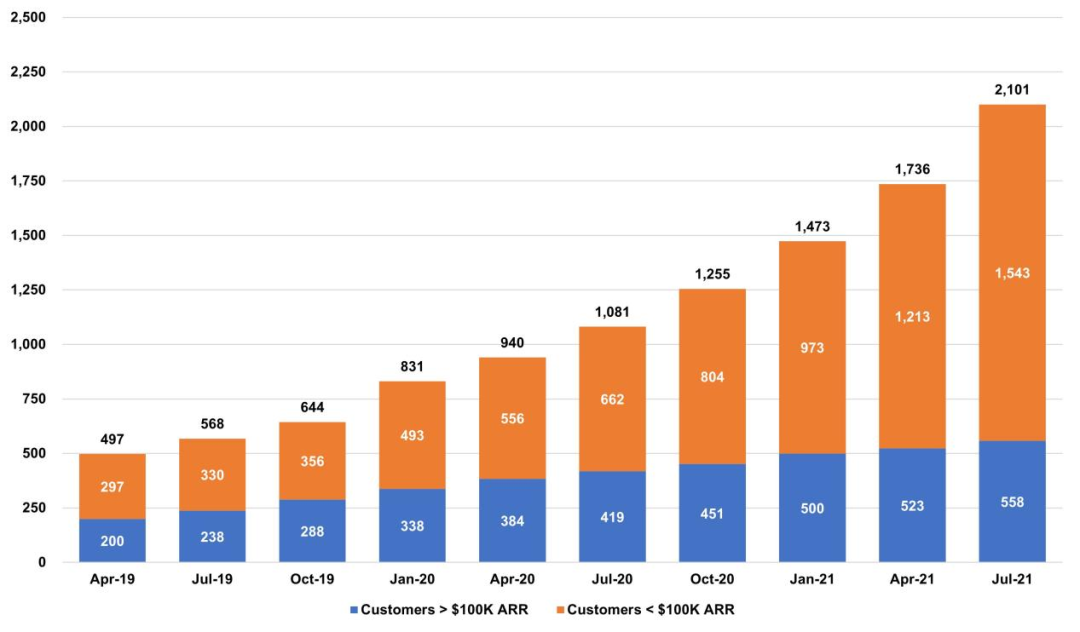

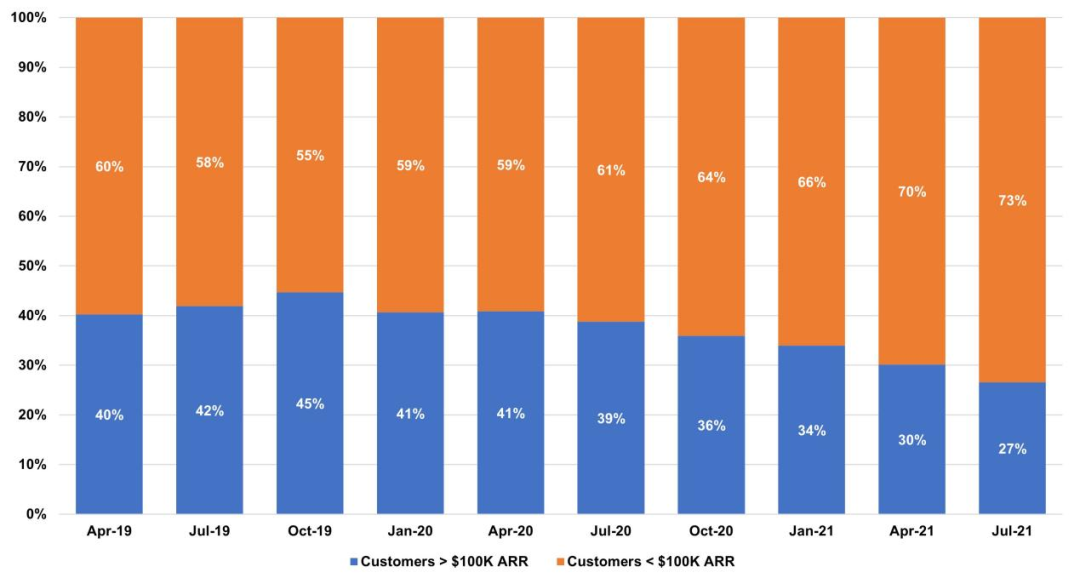

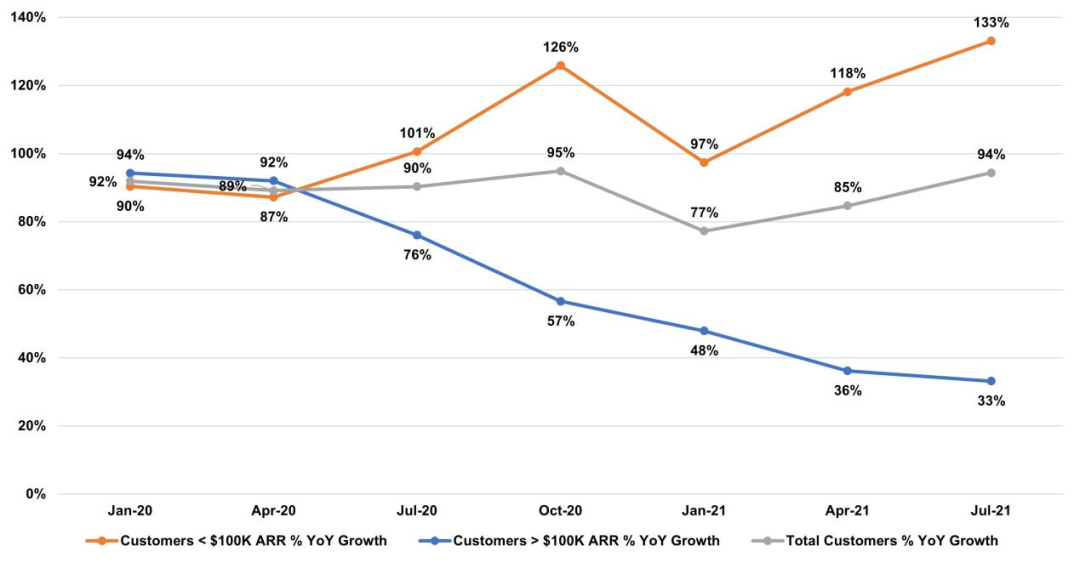

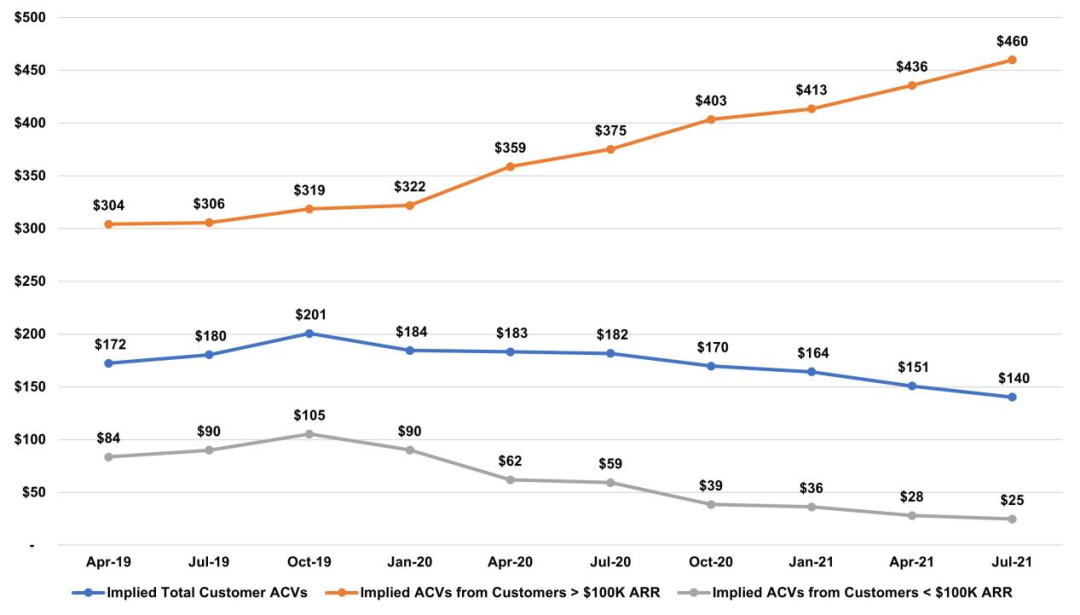

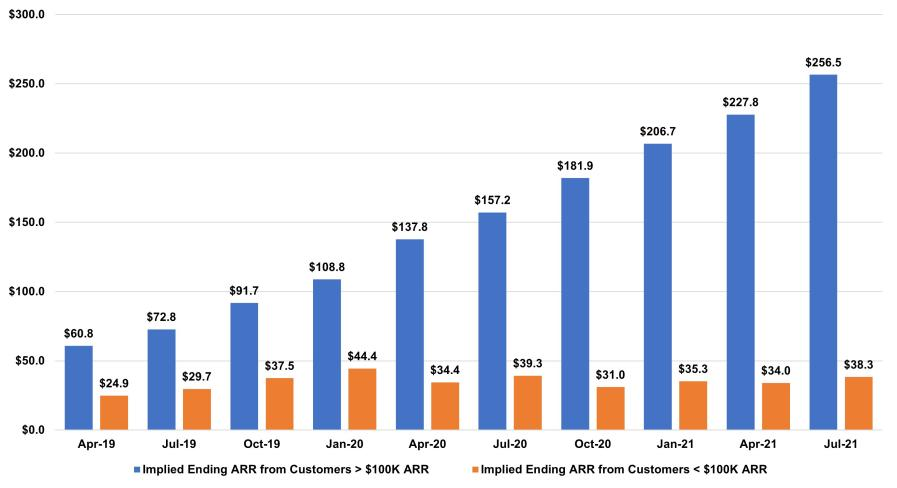

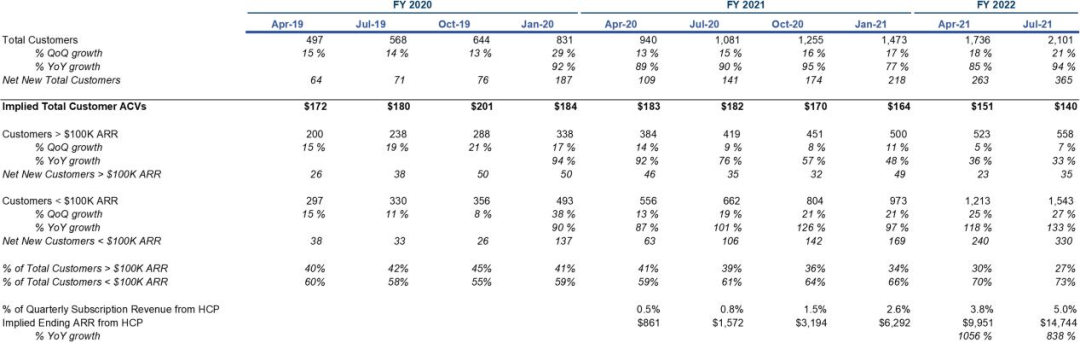

HashiCorp 根据 ARR,披露了客户情况,他们在最近一个季度共拥有 2101 名客户,其中 558 名客户的 ARR 超过 10 万美元,58 名客户的 ARR 超过 100 万美元。 -

总的隐含平均 ACV(隐含 ARR 除以总客户数)为 14 万美元,其中 ARR 超 10 万美元的客户,其隐含平均 ACV 达 46 万美元。 每个客户的 LTM 收入为 12 万美元。 -

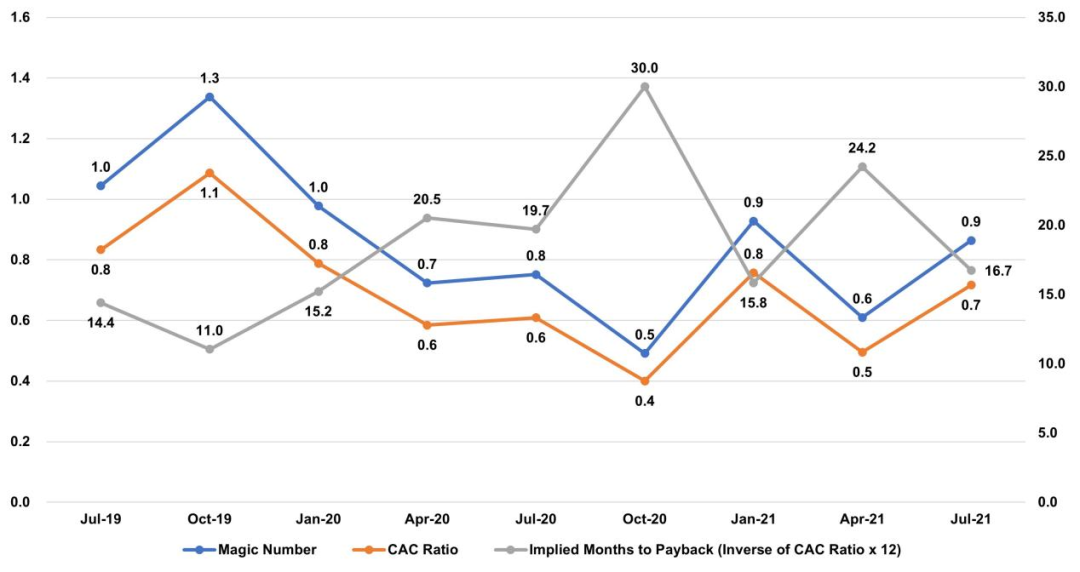

Hashicorp 的隐含偿还月数,即 CAC 比率的倒数(隐含净新增 ARR 乘以非 GAAP 的毛利率除以上一季度的销售和营销支出),在过去 9 个季度的中值为 16.7 个月。考虑到公司的目标客户是大型企业,虽然这一指标并不是最能代表业务的,但仍值得评估。 -

HashiCorp 账上有 2.459 亿美元的现金,此前共已经筹集了 3.495 亿美元(根据 Pitchbook),这意味着他们已经烧掉了 1 亿多美元,达到了近 3 亿美元的隐含 ARR,比率为 2.9 倍,这令人印象深刻。 -

HashiCorp 的自我管理型产品的合同期限为 1-3 年。预付款的周期为 1 年。 -

HashiCorp 的产品在 2021 财年的下载量超过 1 亿次,公司估计,截至 2021 年 7 月 31 日,财富 500 强中约有 79% 的企业已经下载了这些产品。 此外,他们估计,自 HashiCorp 成立以来,约有 11000 个组织至少下载了他们的一款产品。 -

HashiCorp 在 GitHub 资源库中拥有 219000 颗星。 -

截至 2021 年 7 月 31 日,福布斯全球 2000 强中有 300 多家企业是 HashiCorp 的客户。 -

截至 2021 年 7 月 31 日,在 ARR 超过 10 万美元的客户中,约有 44% 的客户拥有一个以上的产品许可。 -

HashiCorp 的客户遍布全球各地,各种规模和各种行业的组织都有。

-

HashiCorp 用户团体,或称 HUGs,是用户自发组织的一个团体,专为 HashiCorp 的产品进行宣传。截至 2021 年 7 月 31 日,HUGs 在 50 多个国家的 140 多个分会中拥有 36000 多名成员。 -

截至 2021 年 7 月 31 日,包括所有主要的云服务商和技术合作伙伴在内,该公司拥有一个由 1400 多家服务商和集成商以及 700 多家合作伙伴组成的丰富生态系统。 -

HashiCorp 在美国和欧洲举办过 2 次年度会议,每次会议都有近 1 万人参加。 -

HashiCorp 将拥有双重投票权股票。B 类普通股每股拥有十票投票权,A 类普通股,即 IPO 发行的股票,每股拥有一票投票权。 -

HashiCorp 目前拥有 3 项已颁发的美国专利,并有 19 项美国专利申请正在审理中,还有几项申请正在进行中。 -

根据 Gartner 最近的一项云使用情况调查显示,超过 75% 的组织正在使用多云应用模式。 -

据 451 Research 的《企业之声,云计算,托管和管理服务:组织动态研究》显示,85% 的组织发现了与云计算实施专业知识有关的技能差距。

市场机遇

-

Terraform 致力于新兴的云基础设施市场,预计到 2021 年底,该市场规模将达 21 亿美元,到 2026 年底将达 120 亿美元。 -

Vault 致力于解决传统和新兴安全市场问题,预计到 2021 年底,该市场规模将达 163 亿美元,到 2026 年底将到 208 亿美元。 -

Consul 致力于解决传统和新兴网络市场问题,预计到 2021 年底,该市场规模将达 309 亿美元。 -

Nomad 致力于解决新兴应用程序和工作负载市场,预计到 2021 年底,该市场规模将达 7 亿美元,到 2026 年底将达到 88 亿美元。

竞争

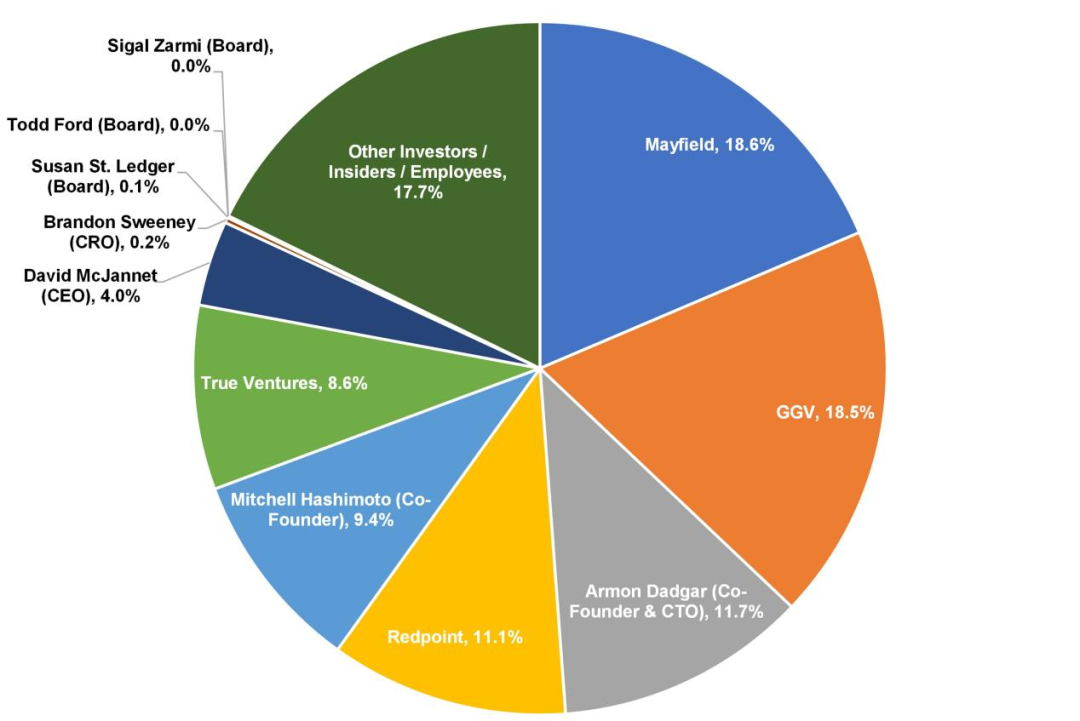

投资者和股东

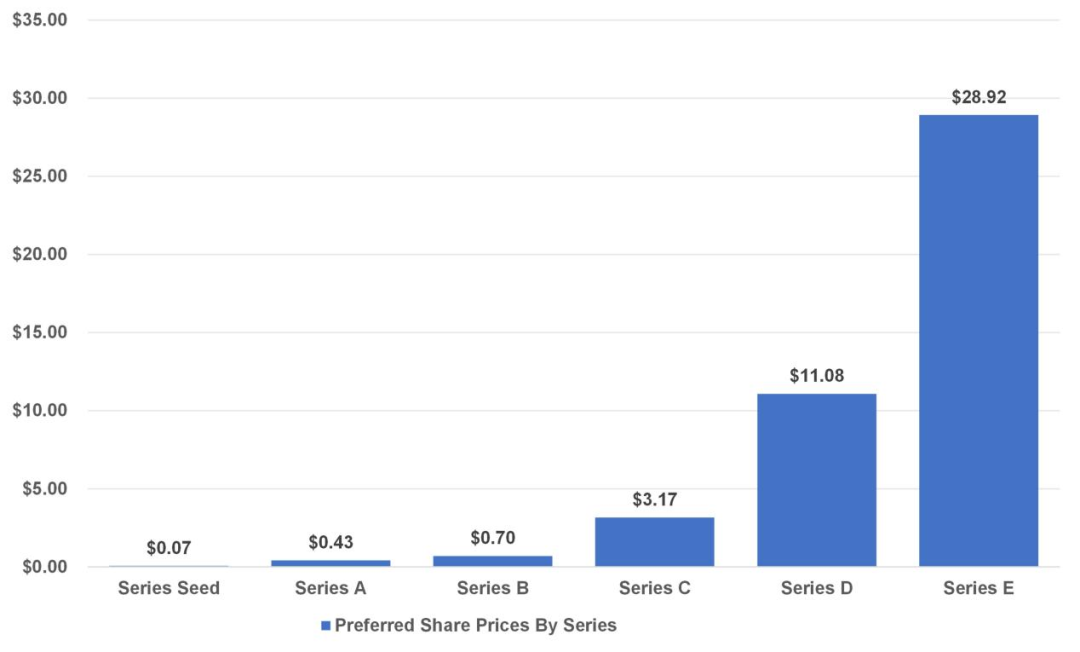

每股价格披露

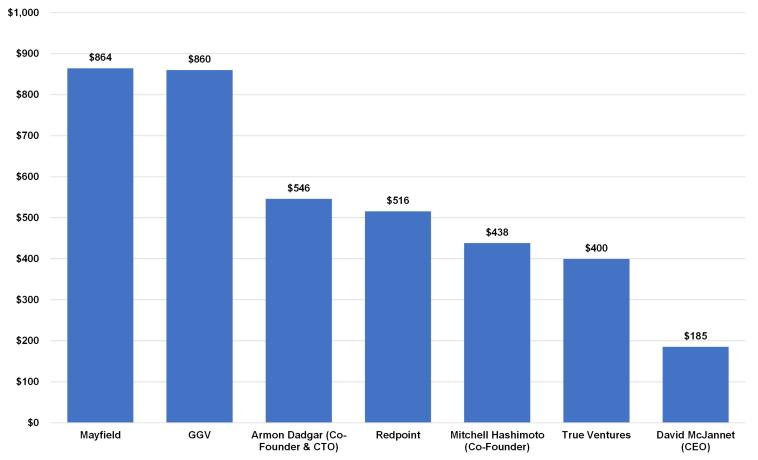

当前股东价值(百万美元)

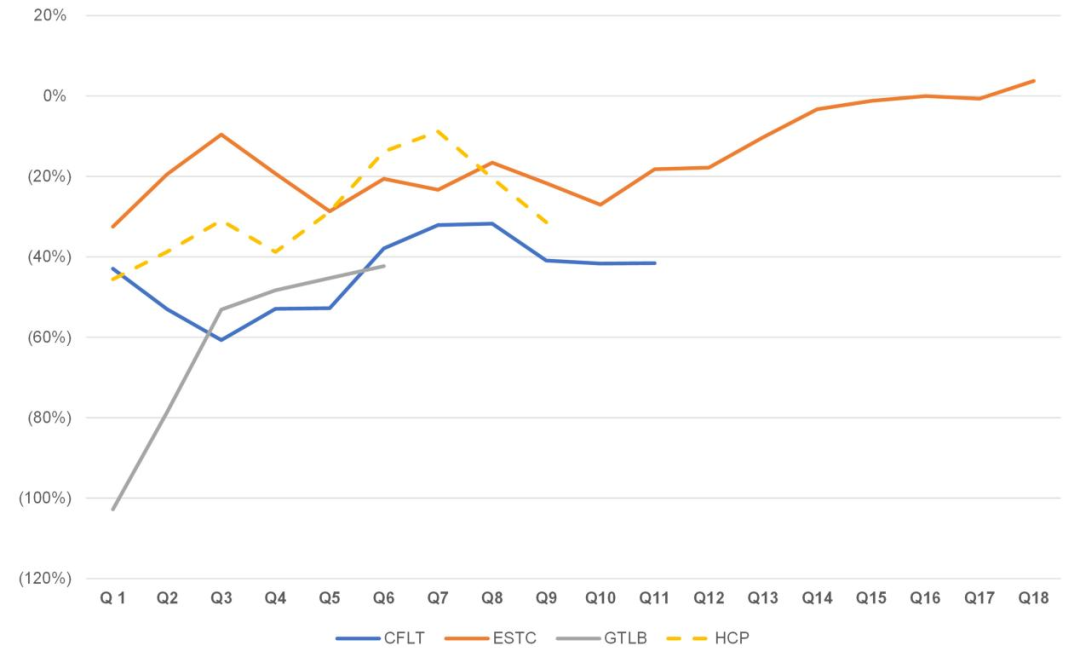

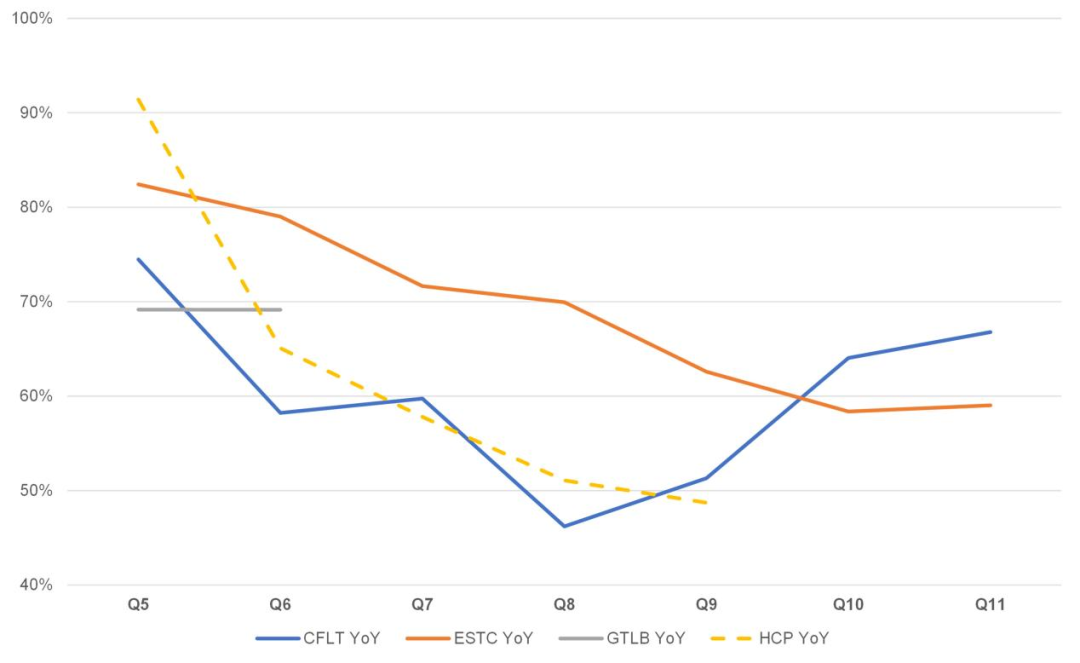

HashiCorp与其他高增长、专注于开发人员的基础设施公司的比较

财务和其他指标

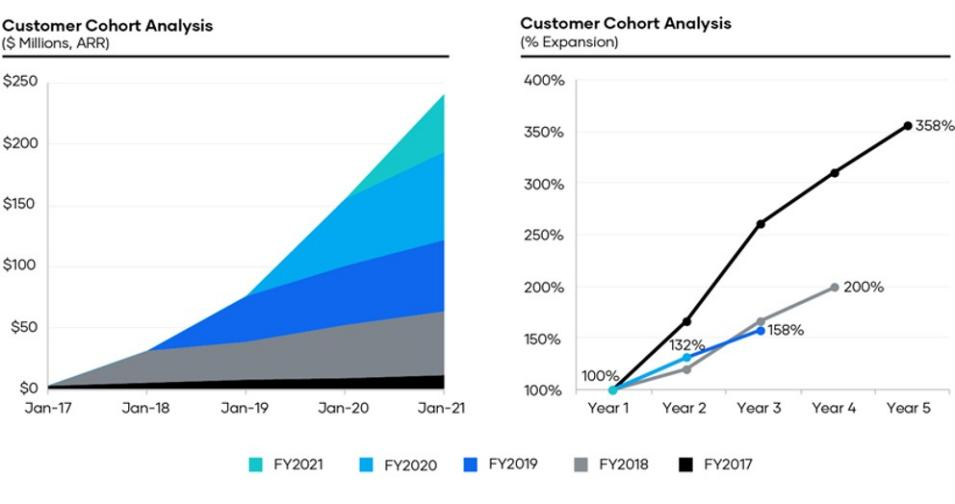

客户分析

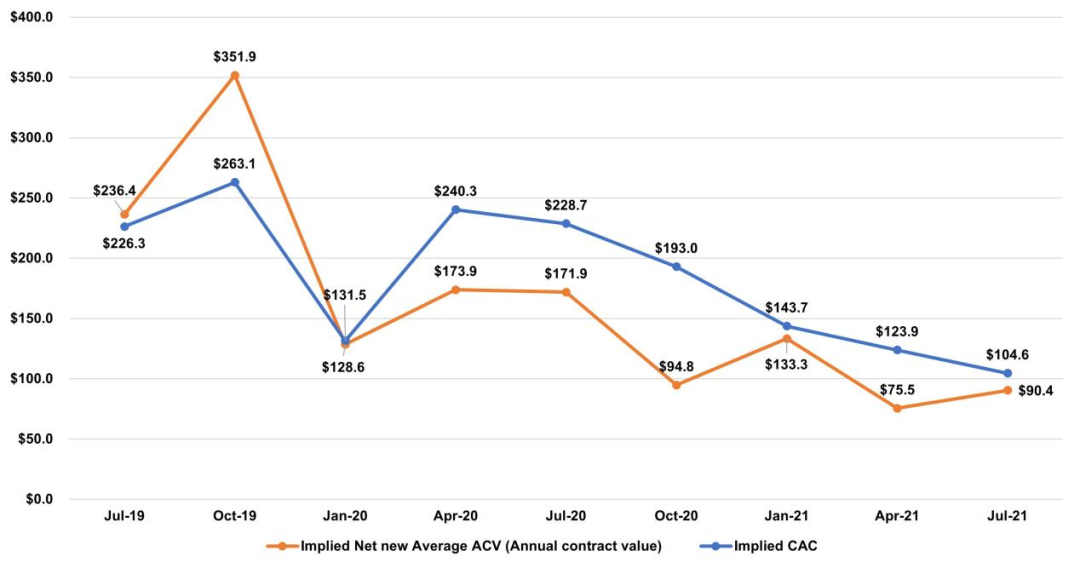

销售效率和投资回报周期

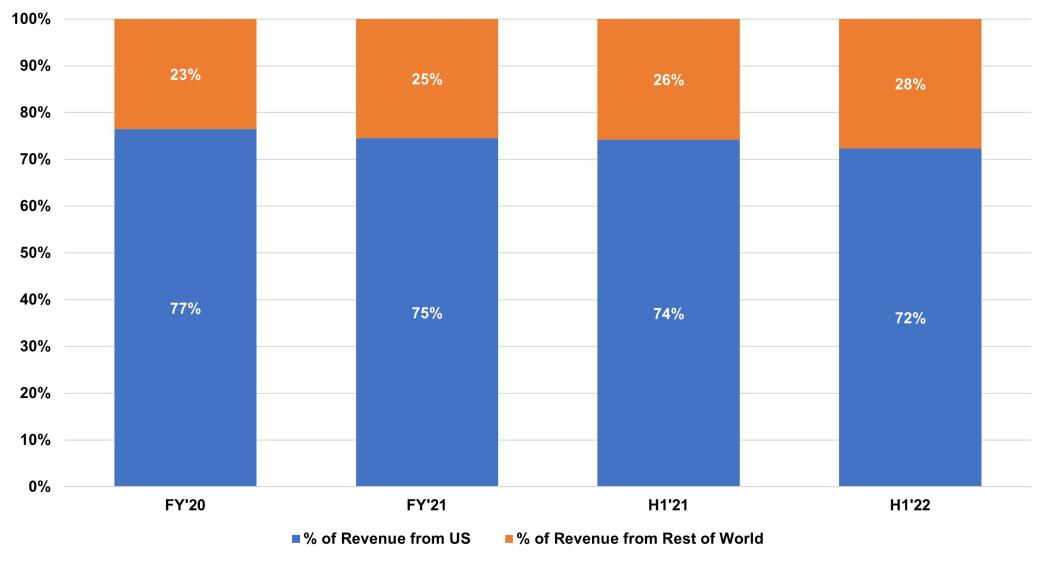

美国本土与国际收入占比情况

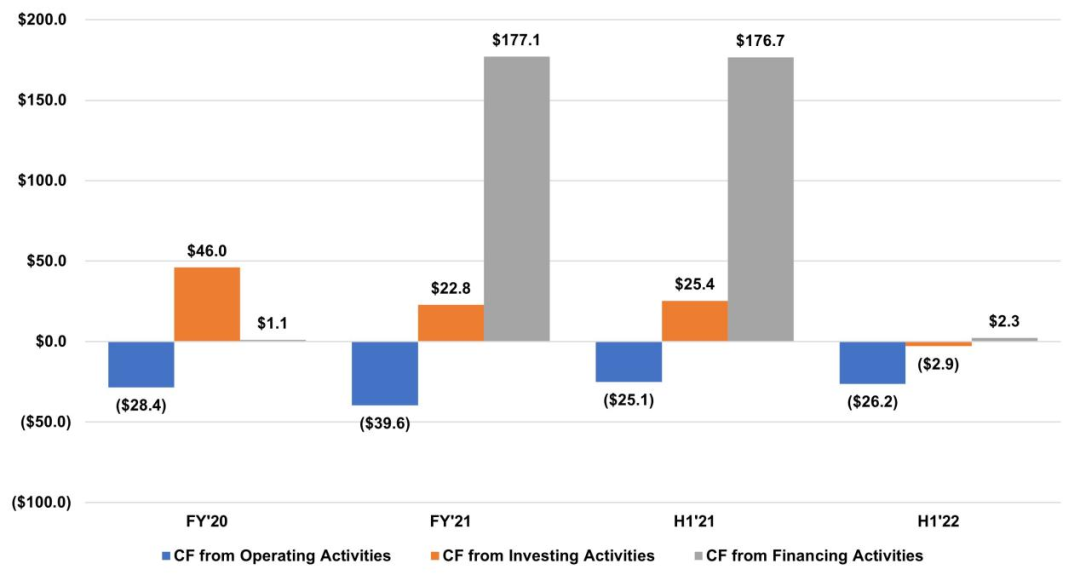

现金流(百万美元)

季度损益表(千美元)

季度指标(千美元)

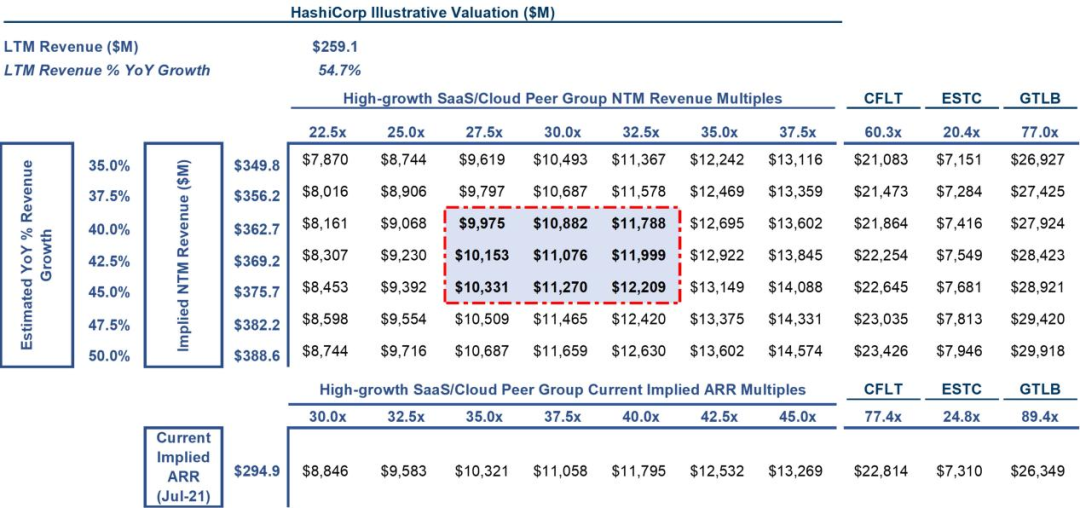

估值

写在最后