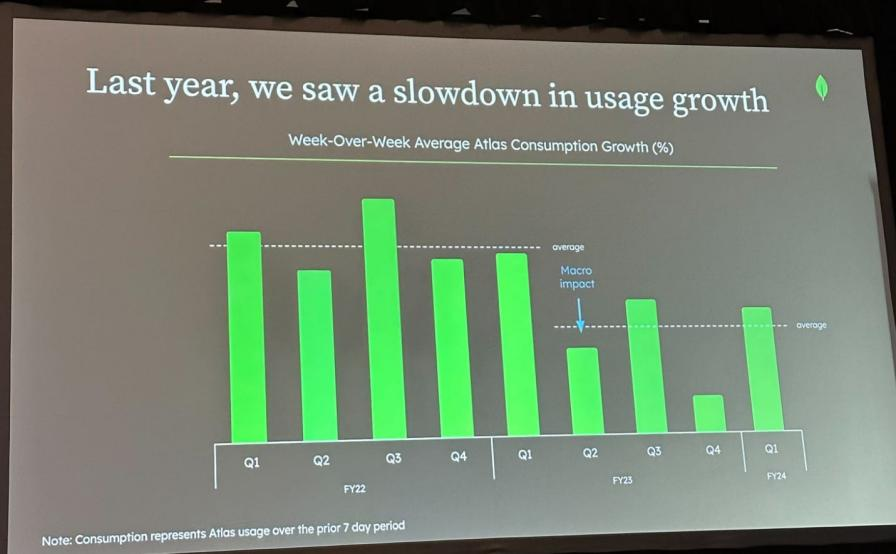

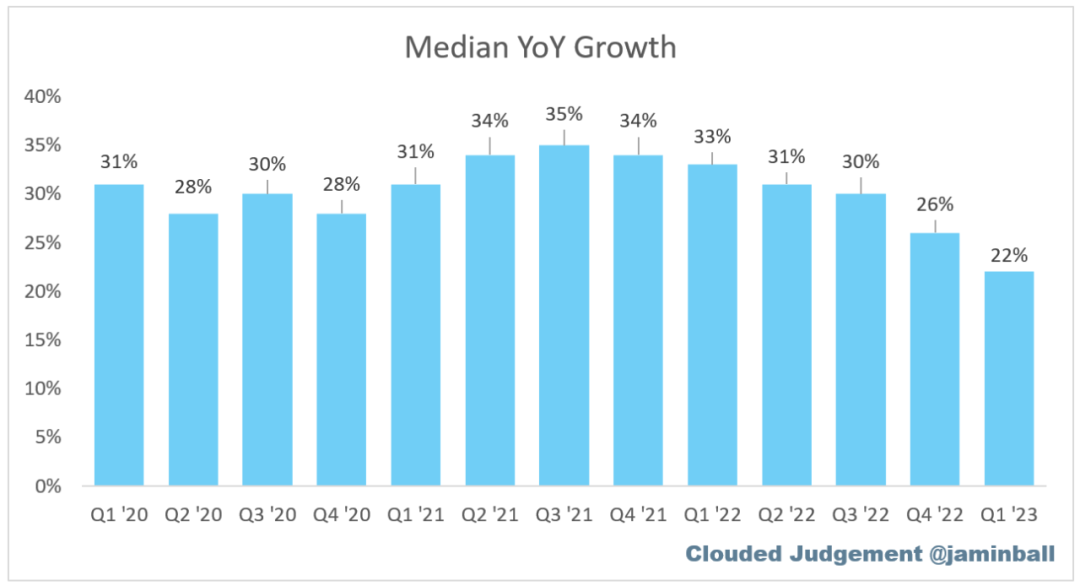

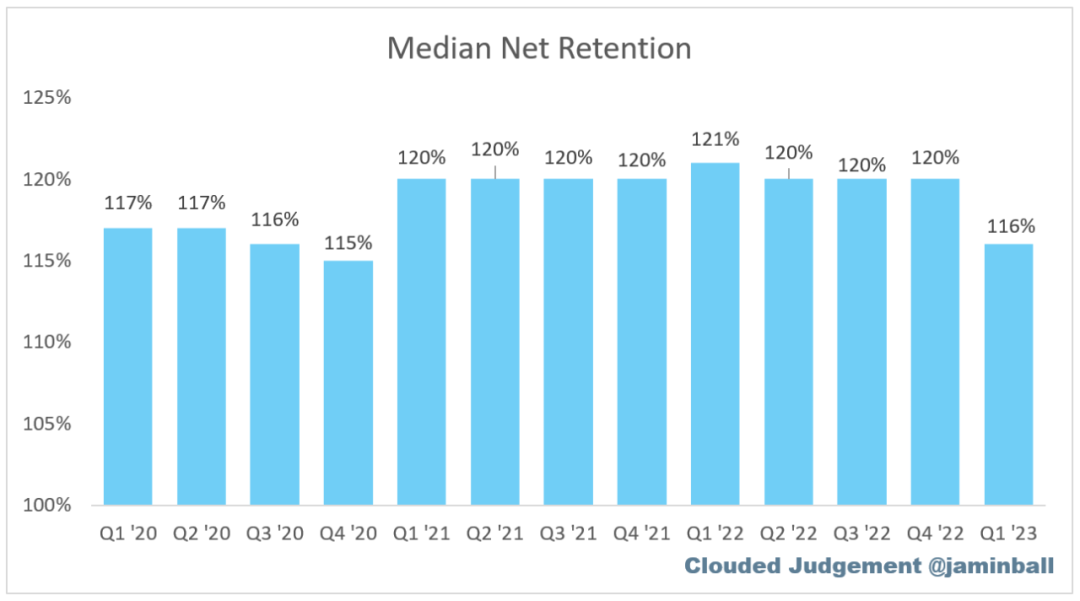

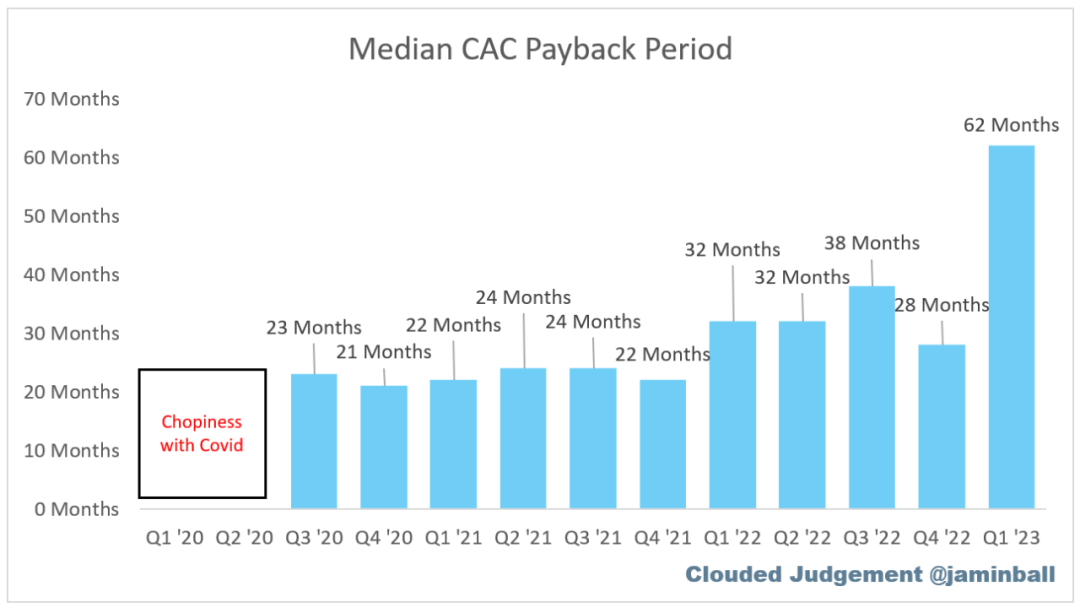

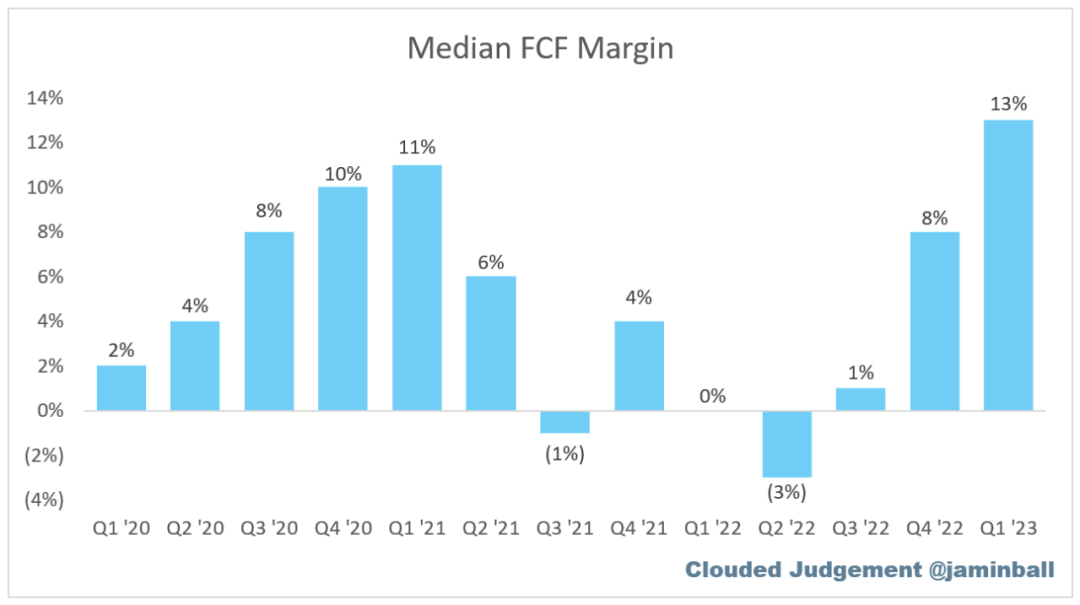

季度数据趋势

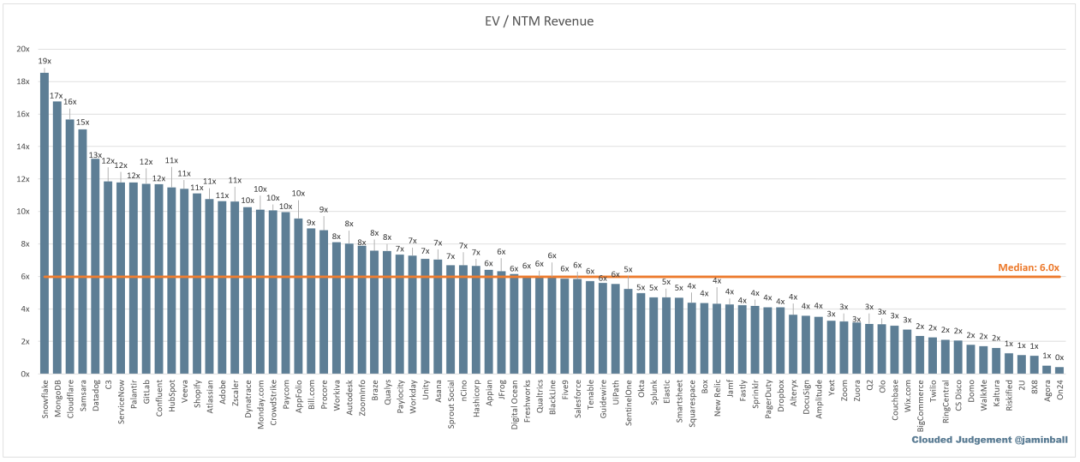

EV/NTM 收入倍数前 10 名

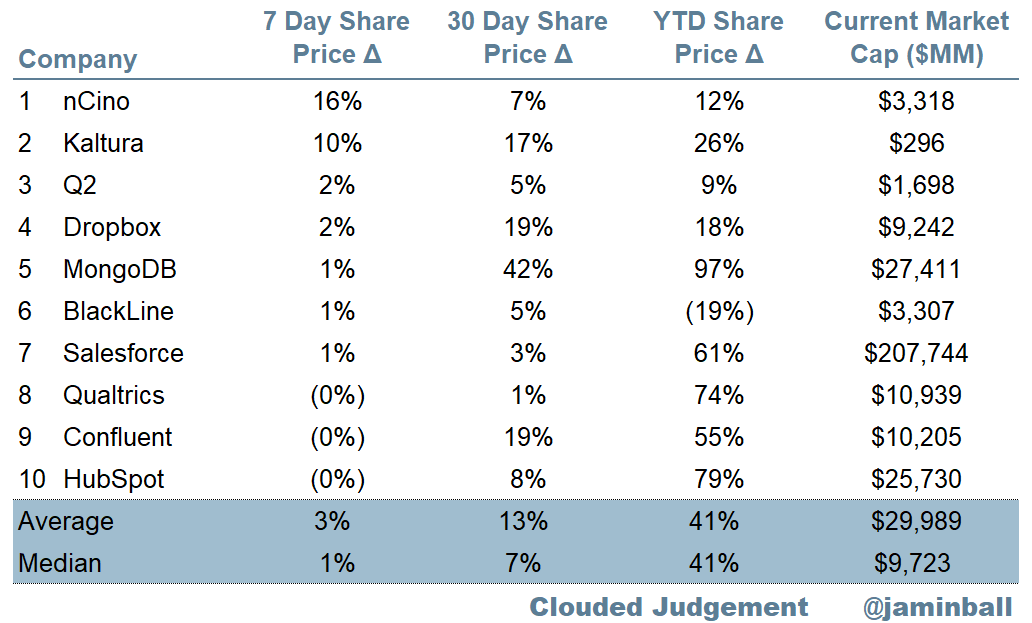

每周股价走势前 10 名

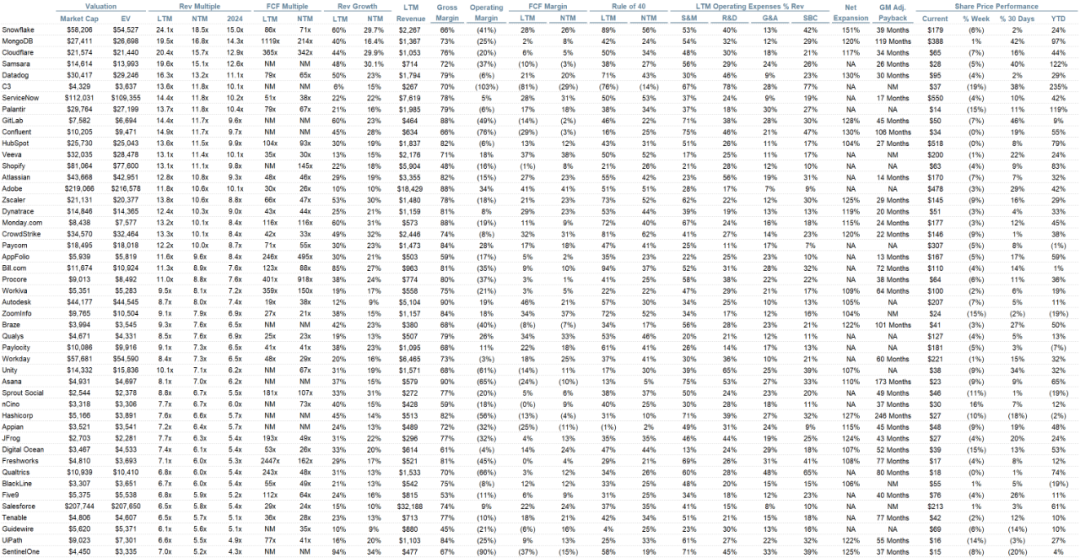

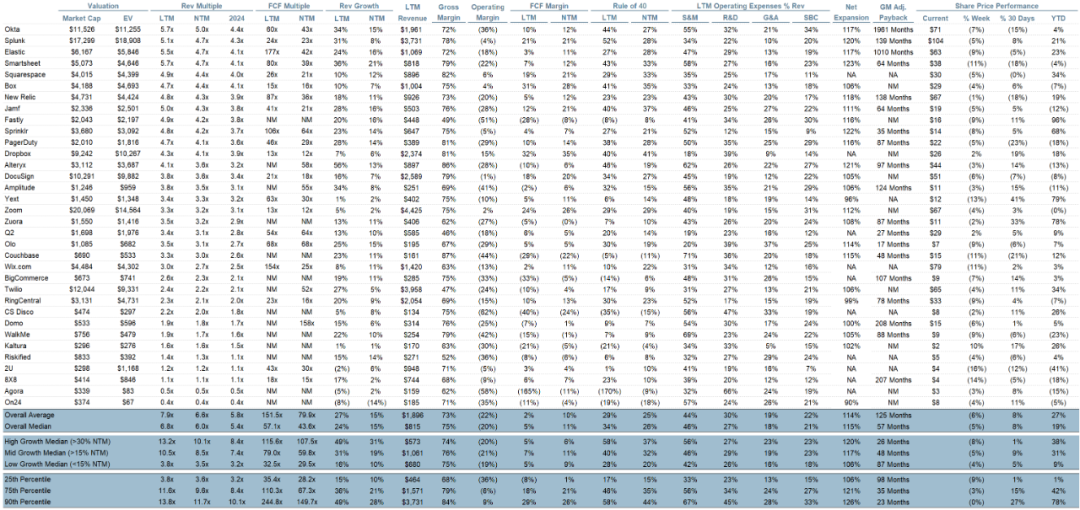

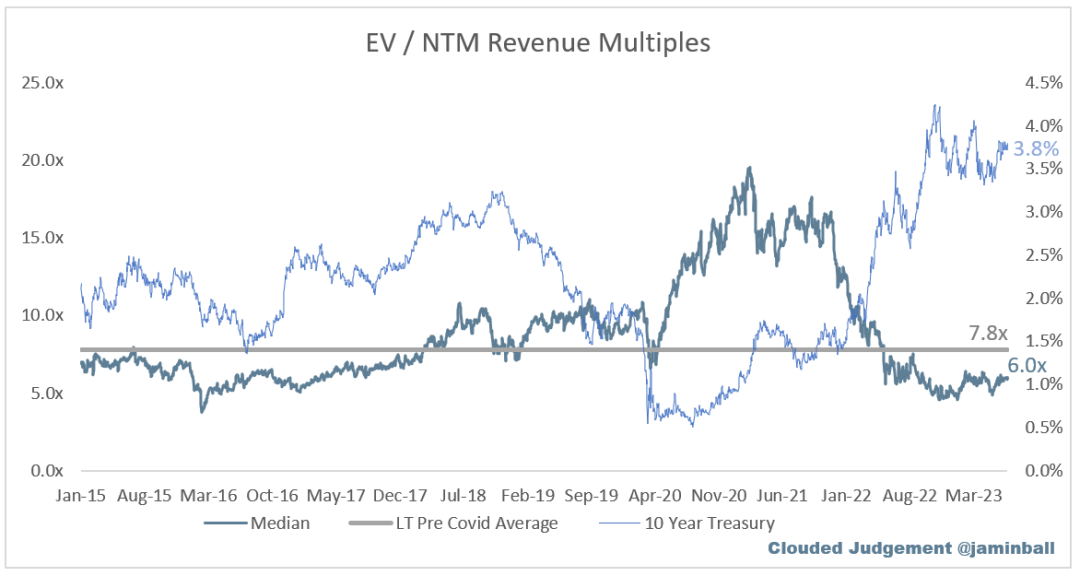

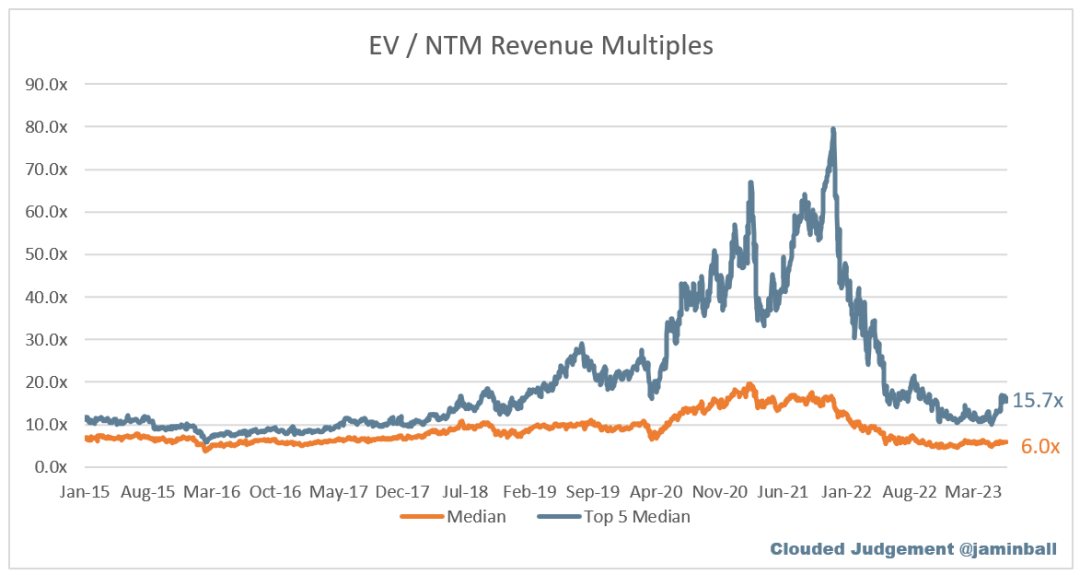

估值倍数

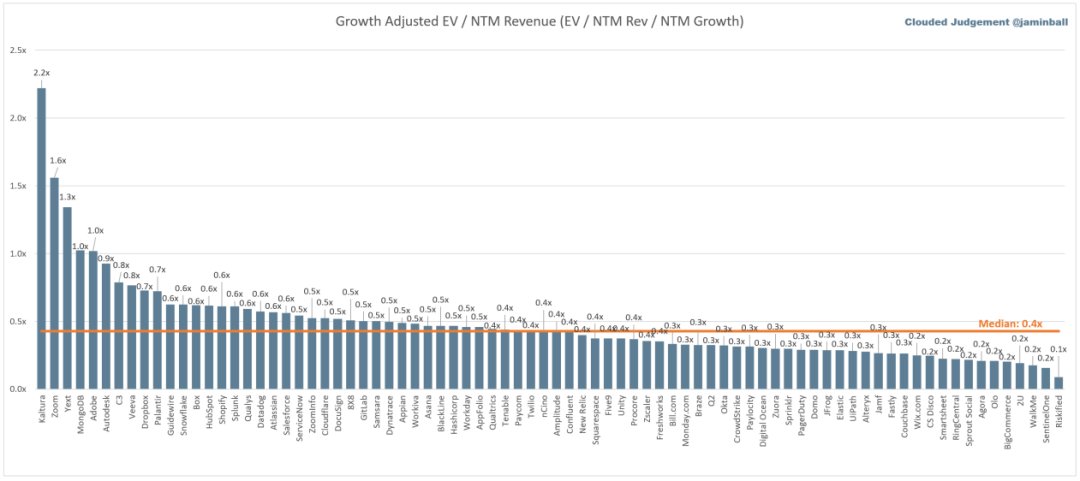

EV / NTM Rev / NTM Growth

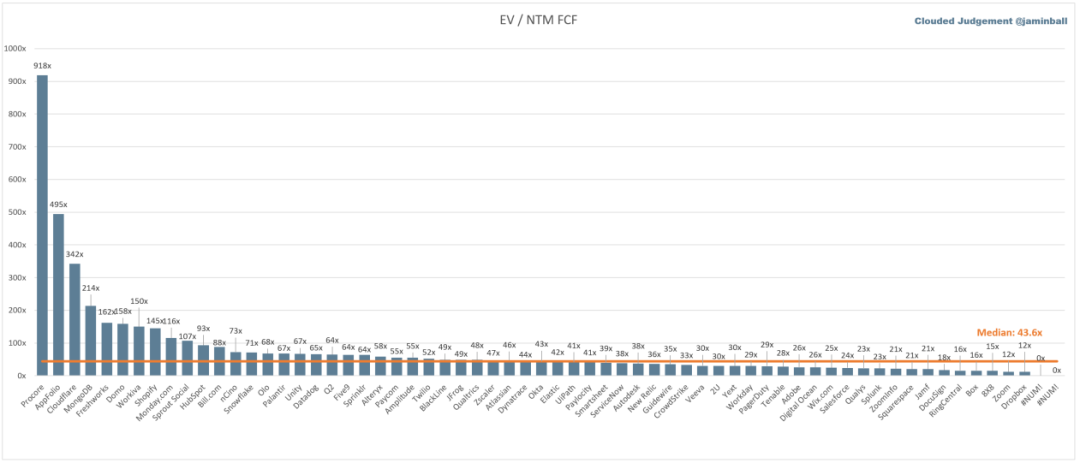

EV / NTM FCF

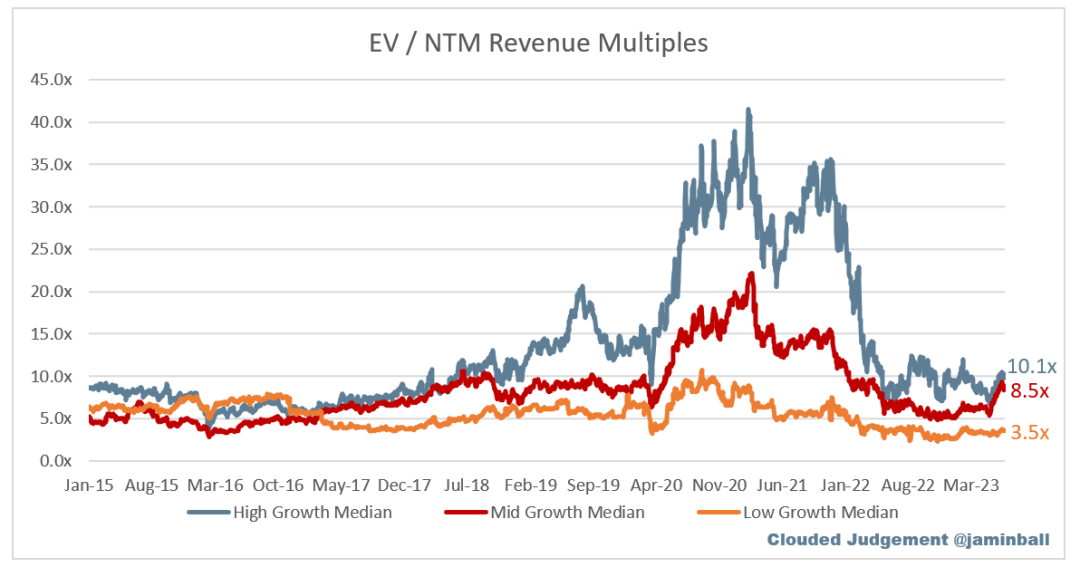

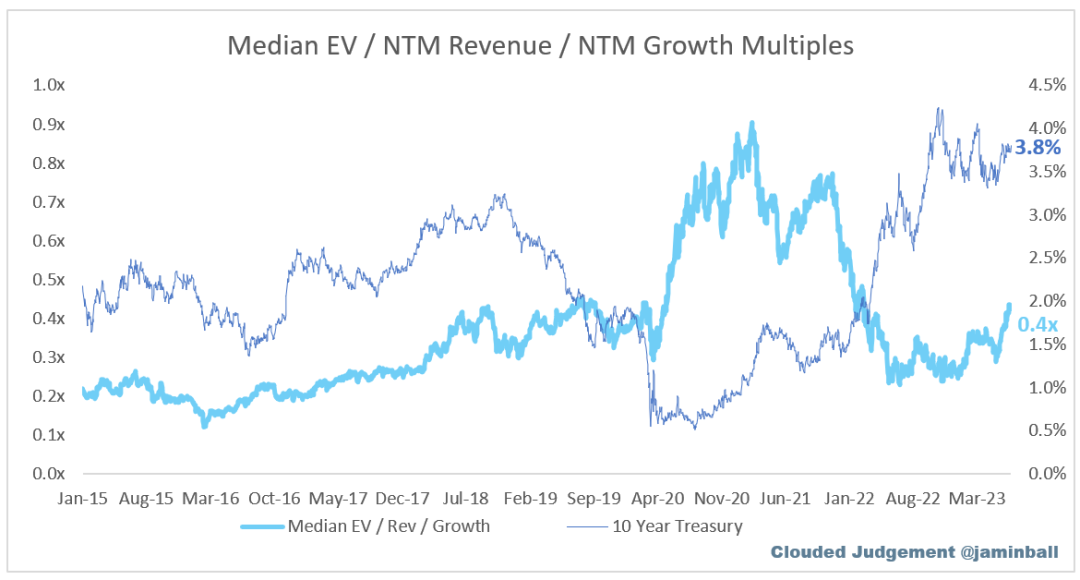

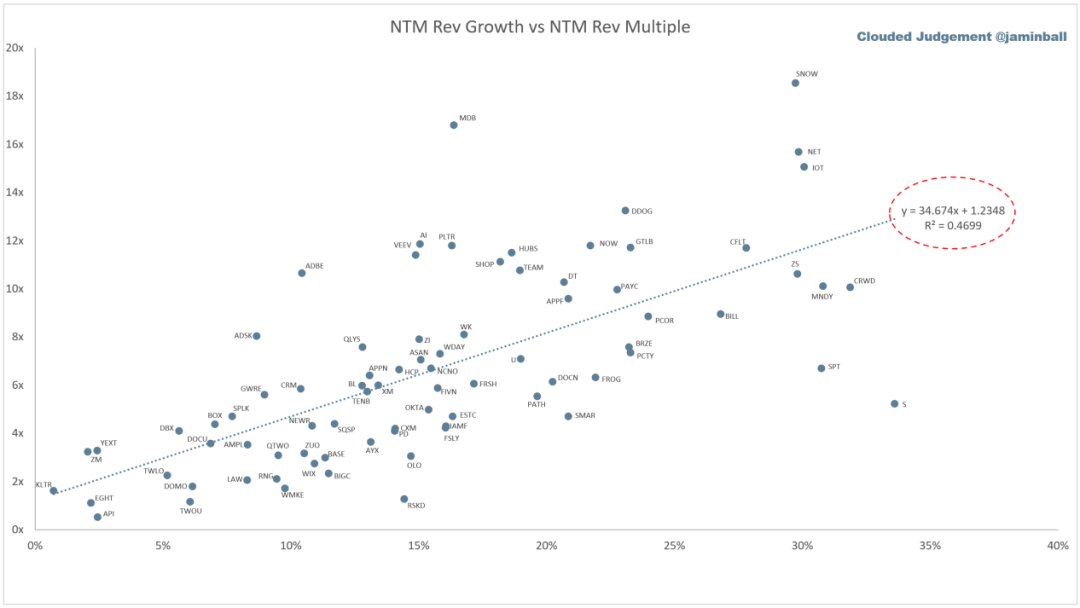

EV/NTM 收入倍数 vs NTM 收入增长

运营数据

综合排序