五月云市场消费趋势初步观察

-

Snowflake 表示相对于二月和三月,四月和五月的市场消费趋势在减弱。 -

与公司合作时间相对较长的大客户增长较慢(这与上一季度相反,上一季度的疲软主要来自增长较慢的新客户群体)。 -

公司在 4、5 两个月表现疲软的最大原因是客户修改了他们的数据留存期限。例如,他们不再存储 5 年的数据,而选择只存储 3 年的数据。这样做既可以降低存储成本,也可以减少计算负载(由于运行在较小的数据集上,查询速度可以更快)。 -

Snowflake 并没有表示这些疲软趋势何时会减缓。因此,他们将全年增长预期从 40% 降低到 34%(预计全年收入会减少大约 1 亿美元)。

-

实际查询数量同比增长了 57%(产品收入同比增长了 50%)。因此,使用量增长超过了收入增长(由于数据留存变化,查询变得更加高效,导致收入增长滞后)。 -

新客群增长更快。

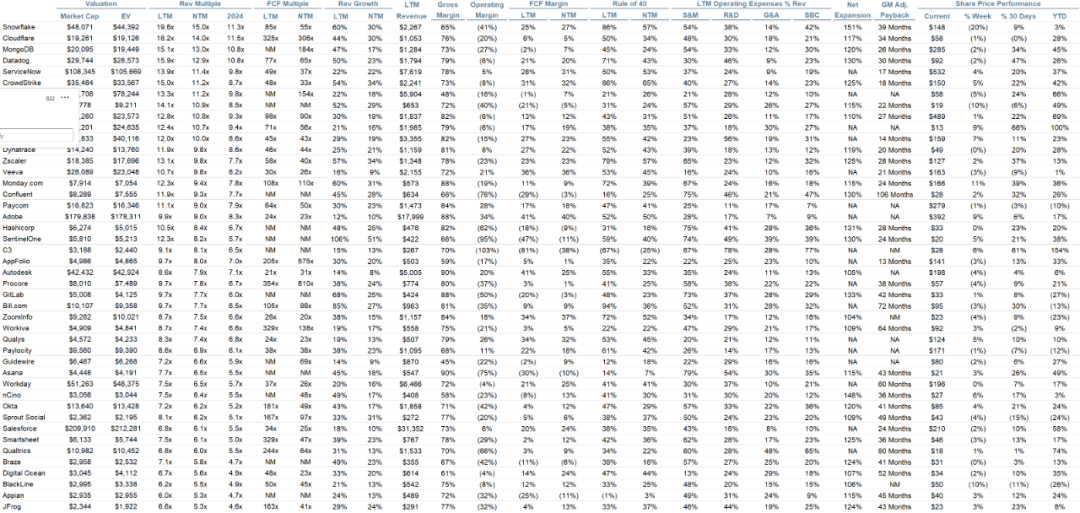

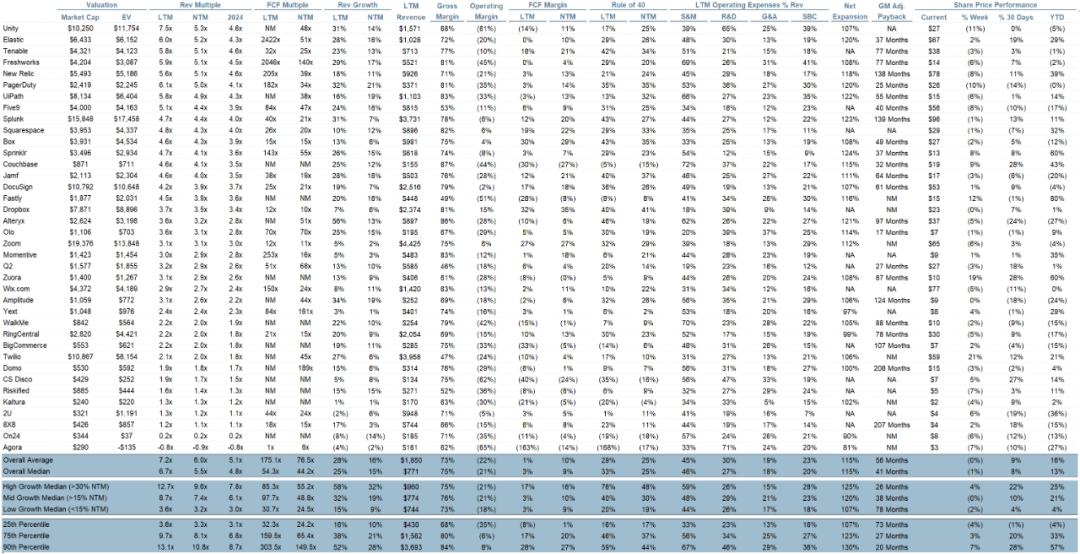

季度报告总结

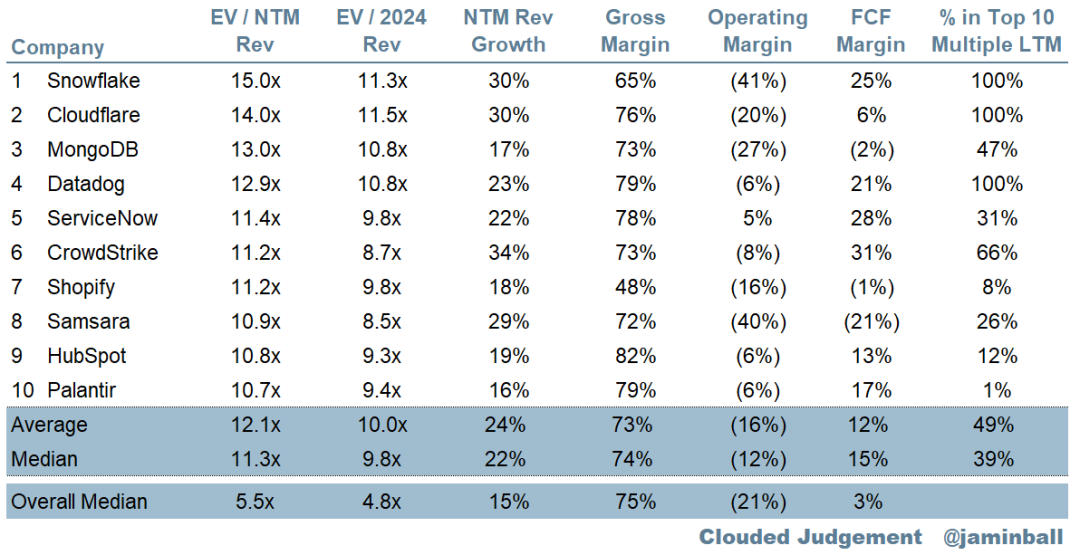

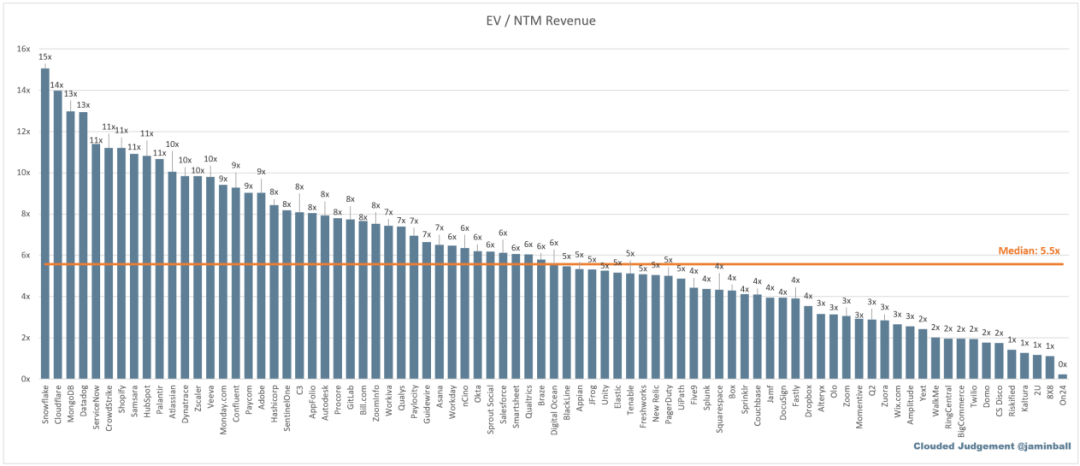

EV/NTM 收入倍数前 10 名

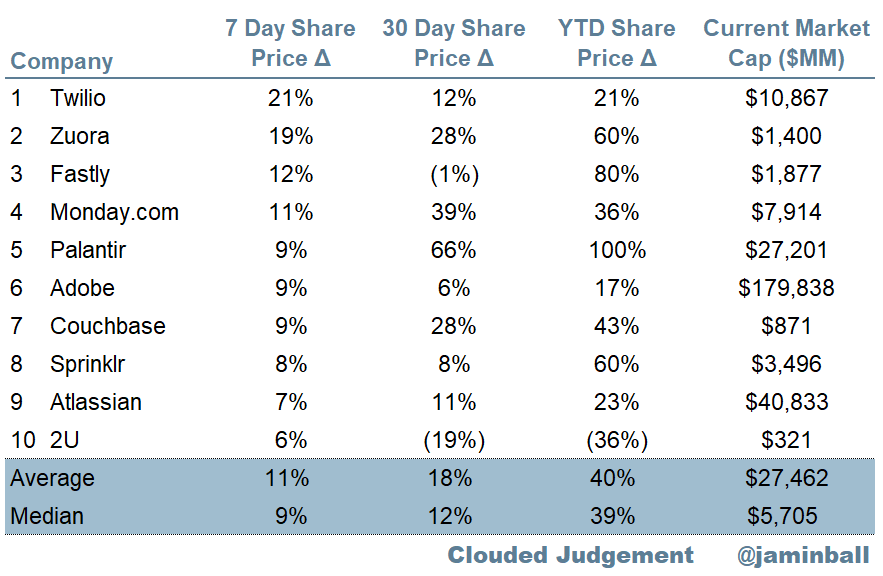

每周股价走势前 10 名

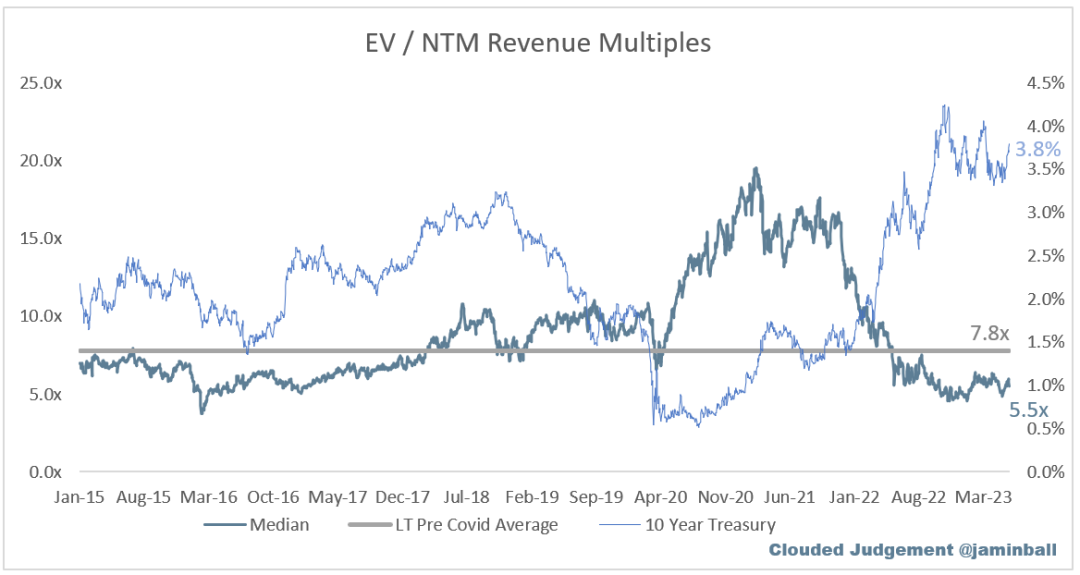

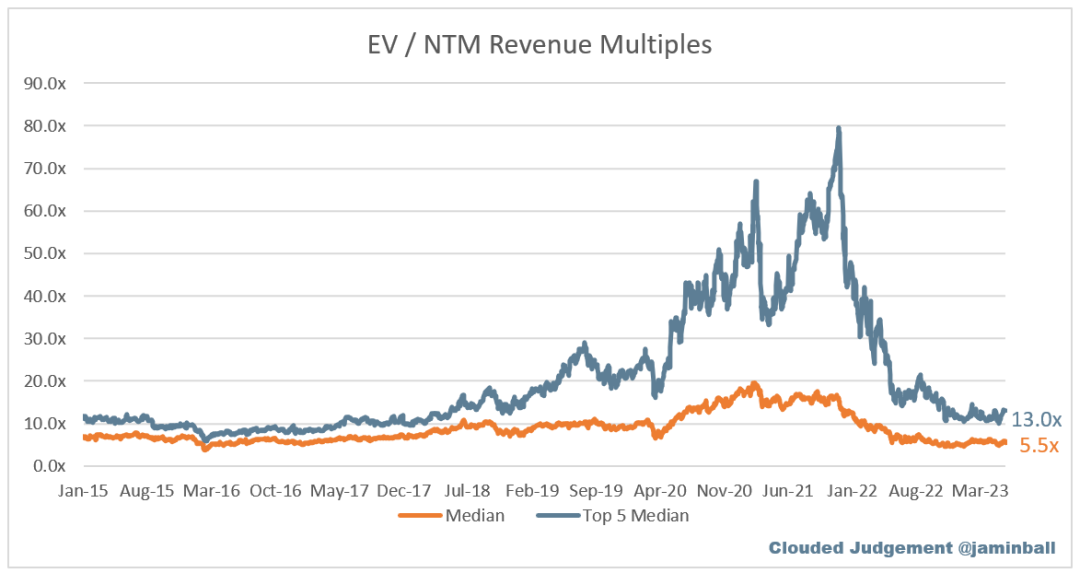

估值倍数更新

-

整体中位数:5.5x。 -

前五名企业中位数:13.0x。 -

10 年期利率:3.8%。

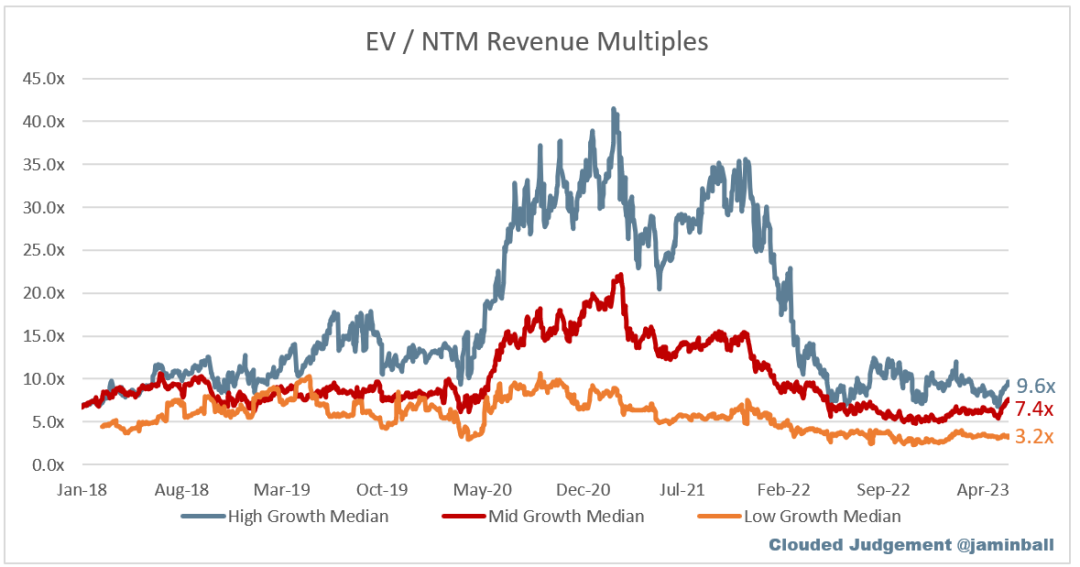

-

高增长中位数:9.6x。 -

中增长中位数:7.4x。 -

低增长中位数:3.2x。

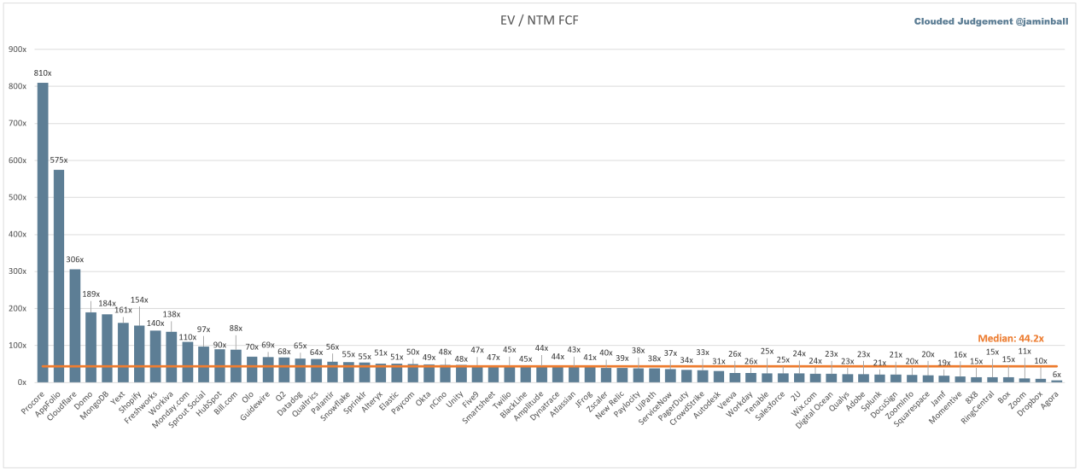

EV/NTM FCF

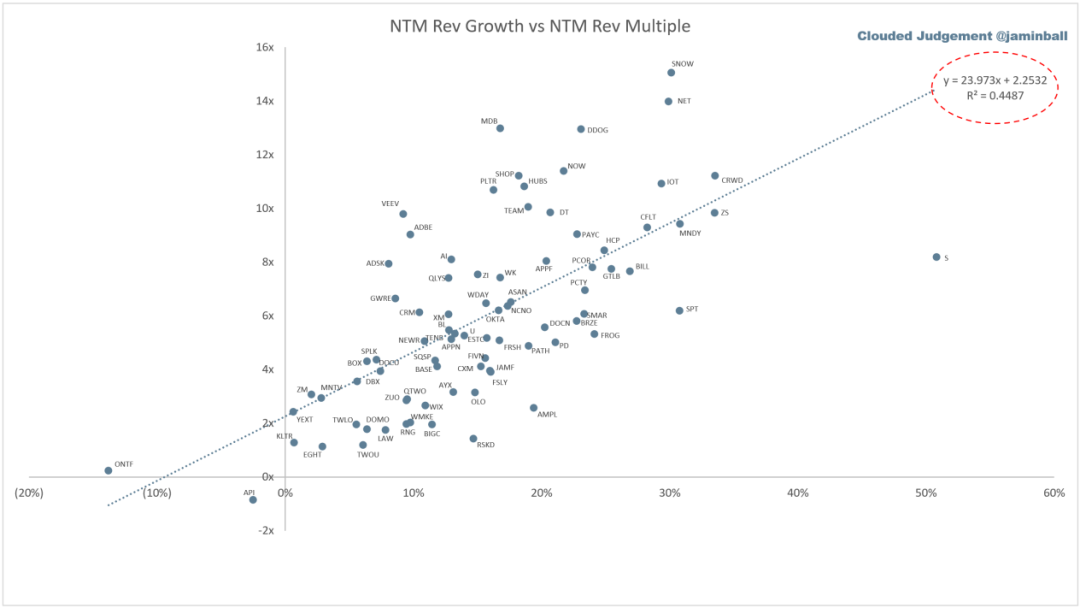

EV/NTM 收入倍数 vs NTM 收入增长

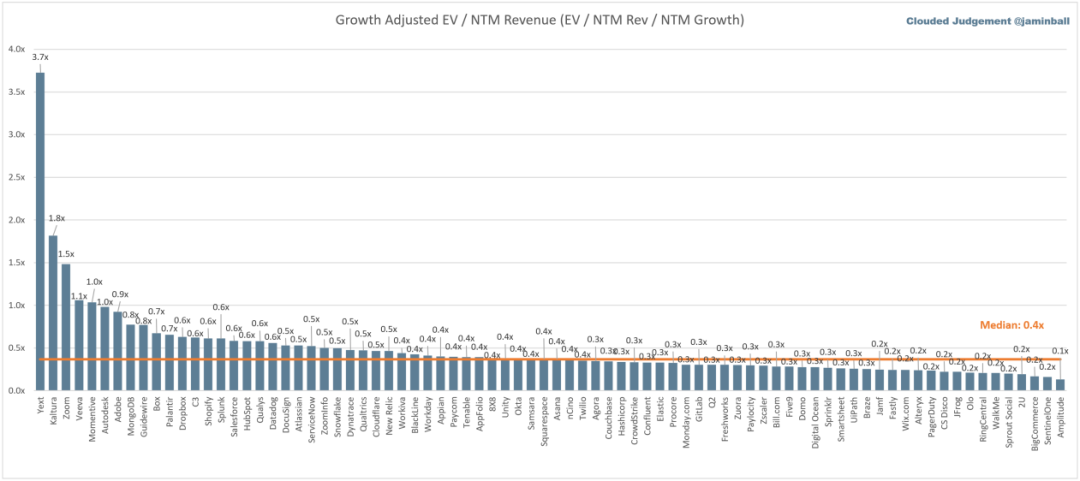

增长调整后的 EV/NTM Rev

运营数据

-

NTM 增长率中位数:12%。 -

LTM 增长率中位数:25%。 -

利润率中位数:75%。 -

营业利润率中位数:-21%。 -

FCF 利润率中位数:3%。 -

净留存率中位数:115%。 -

获客成本回报中位数:41 个月。 -

S&M 收入百分比中位数:46%。 -

R&D 收入百分比中位数:27%。 -

G&A 收入百分比中位数:18%。

综合排序