-

云市场格局 -

融资可行性基准 -

创始人的效率洞察力 -

AI 时代的开端 -

SaaS 领导者采用 AI 的四个步骤

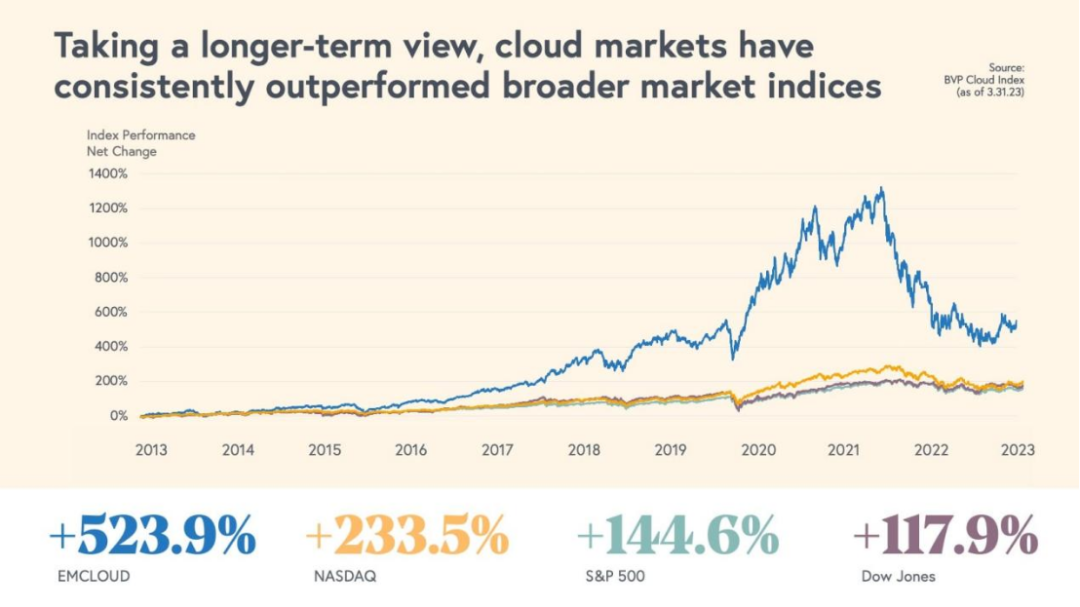

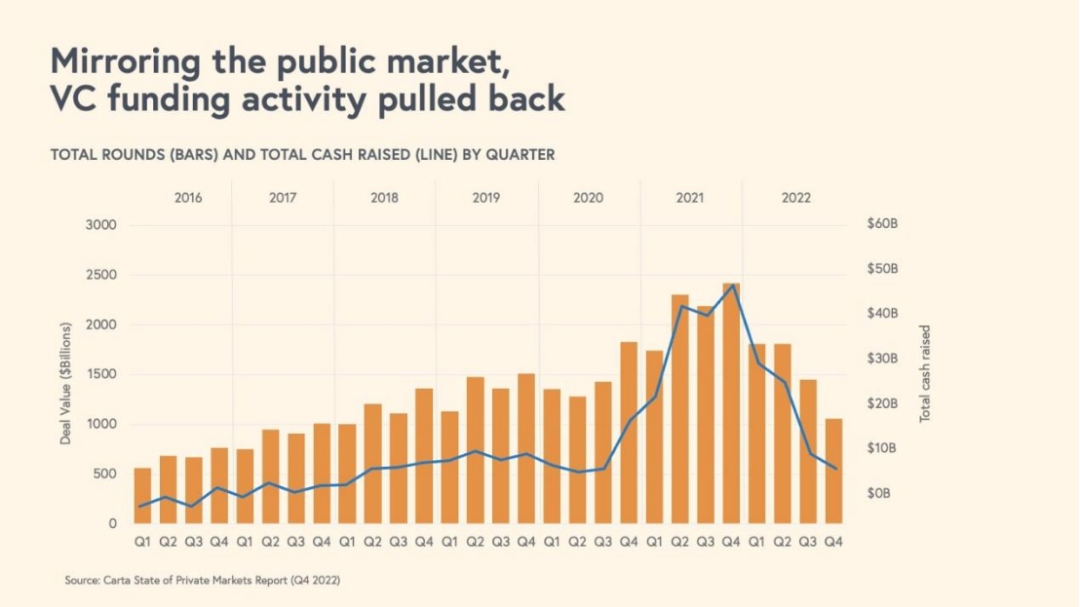

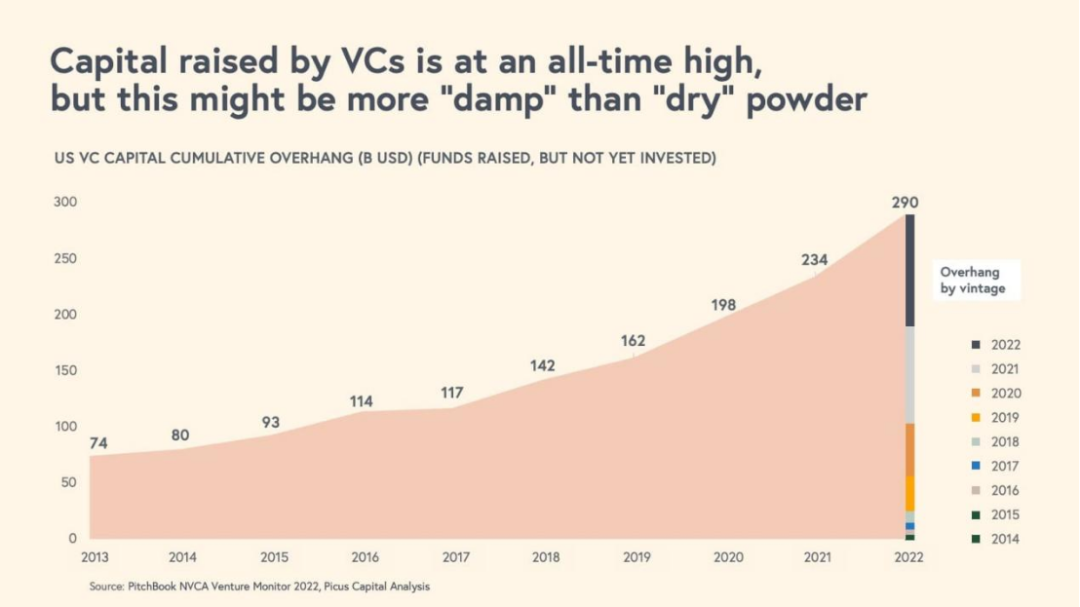

驾驭云市场格局

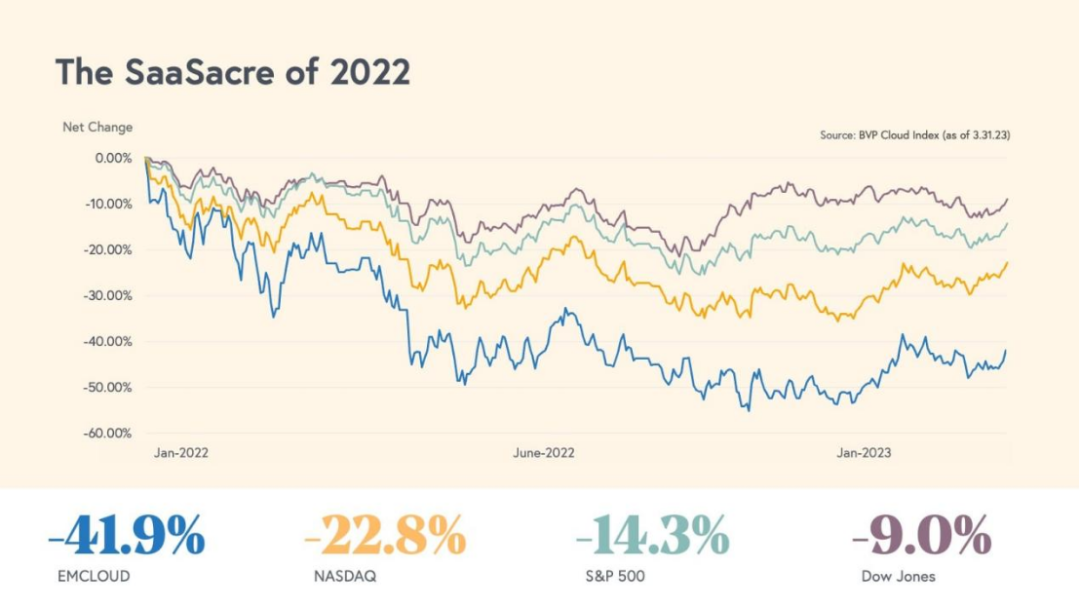

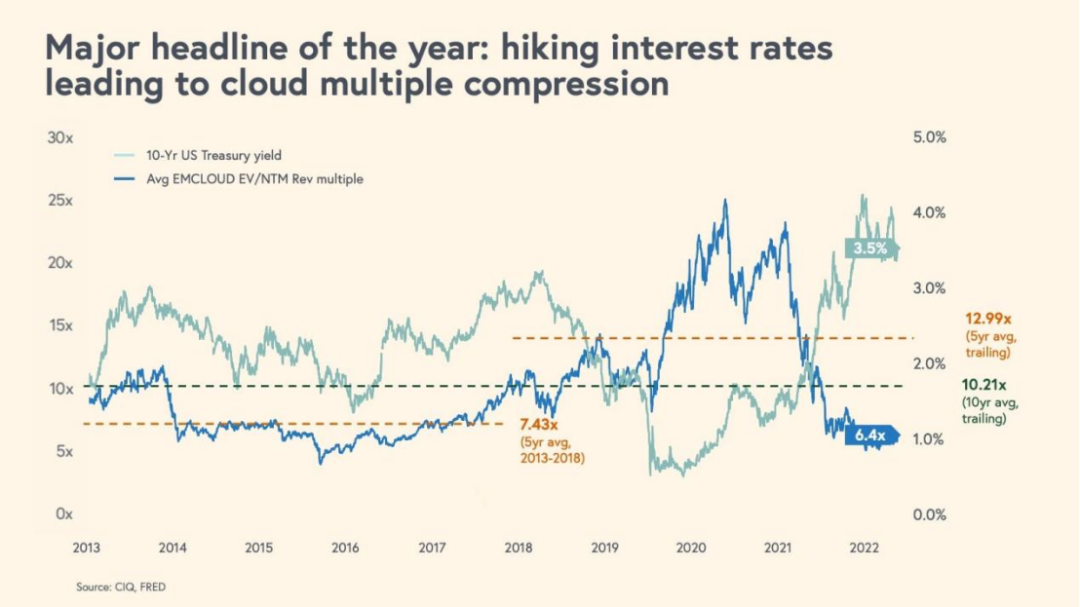

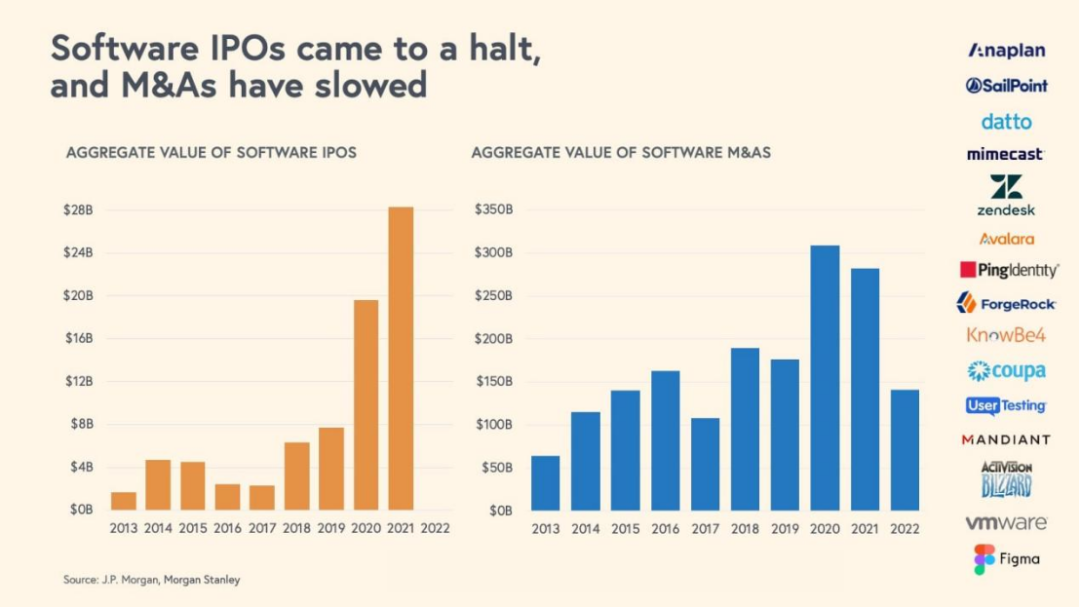

SaaS 并购和 IPO 放缓并停滞

-

2022 年是私募融资创记录的一年,由于金融机构积极的使用杠杆,“私有化”尤其活跃。诸如 Anaplan、Sailpoint、Mimecast、Zendesk、Avalara、Ping Identity、KnowBe4、ForgeRock、Coupa、UserTesting 等云业务公司在过去一年被私募基金私有化,主要是因为它们扎实的商业模式和云基础。这种趋势在 2023 年继续进行,包括对 Duck Creek 和 Qualtrics 等公司的收购。私募基金并购的加速为云软件公司设定了新的“底线。” -

在战略并购方面,完成了几起重磅战略收购,包括 Adobe 宣布拟以 200 亿美元收购 Figma,这是所有软件公司中估值最高的收购。尽管这笔交易尚未完成,但这一例子证明了即使在经济环境不佳的情况下,优秀的云公司仍然可以获得估值溢价。

不要等到下一个泡沫时期才去筹集资金

-

19% 的人说尽快; -

12% 的人说是 2023 年下半年; -

22% 的人说是 2024 年上半年; -

45% 的人说是 2024 年下半年。

专注于可融资性基准

-

贵公司的烧钱状况如何?你烧掉的资金数额越大,下一轮的融资规模就需要越大。如果你的公司每年需要烧掉 4000 万美元,那么你必须展示出足够强大的基本面,才能从日益减少的投资者群体中筹集到 8000 万美元以上的资金。 -

另一方面,如果你的公司已经成功地实现了现金流的收支平衡,那么你们是否拥有能够为投资者创造潜在投资回报的收入增长和红利? -

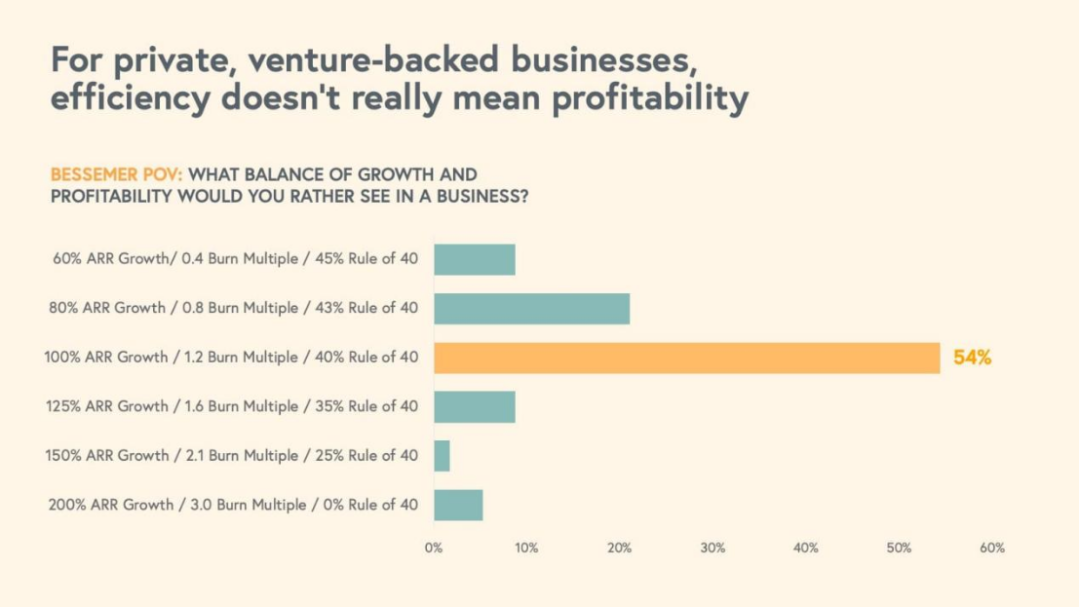

除了顶线和底线之外,核心 SaaS 指标仍然占据主导地位。单位经济终于变得更加流行,而 SaaS 业务令人信服的基本面,即动态净收入留存率和运营杠杆的潜力,比以往任何时候都更加重要。你的营销支出是否能够有效地产生回报?你的获客成本迅速回笼了吗?换而言之,您再投资于增长的速度有多快?

-

CAC 投资回收期: 12-18个月(良好)、6-12个月(更好)、0-6个月(最好)。 -

运营效率: <0.5倍(良好)、0.5-1.5倍(更好)、1.5倍+(最好)。Bessemer Efficiency Score 指标(净新增年度收入 / 净燃烧资金)考虑了业务从其运营开销和毛利率配置中获得的杠杆效应。 -

净留存率: 100%(良好)、110%(更好)、120+%(最好)。 -

现金回笼时间: 12个月(良好),18个月(更好),24+个月(最好) -

收入增长: 75%+(良好),100%+(更好),125%+(最好) -

客户留存率: >85%(良好)、>90%(更好)、95%+(最好)

创始人的效率洞察

预测 1:SaaS 与低效和无序作斗争

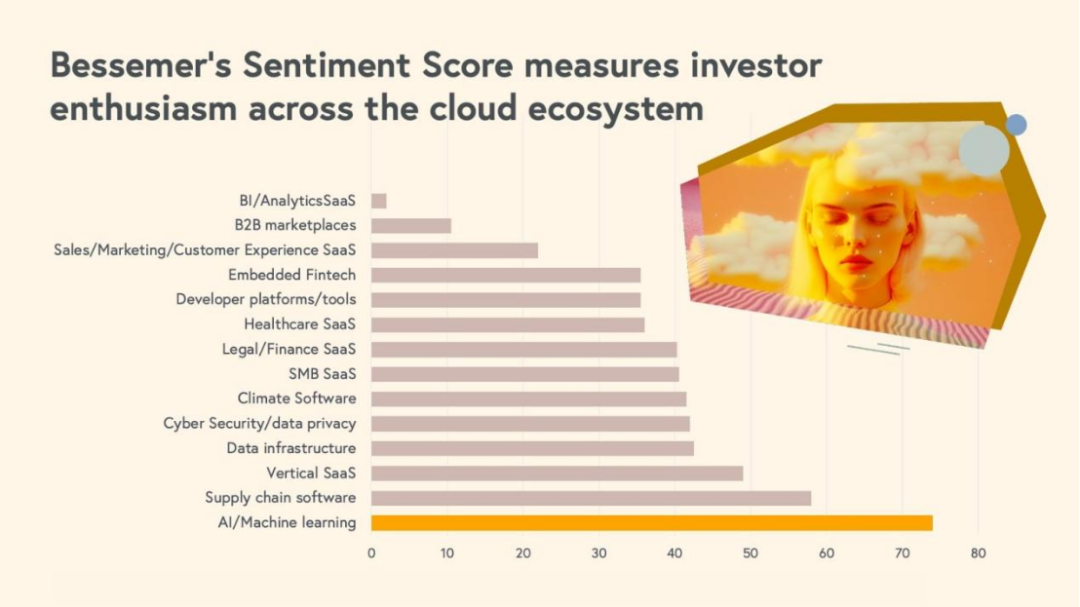

2023 年,云计算投资者对什么充满热情?

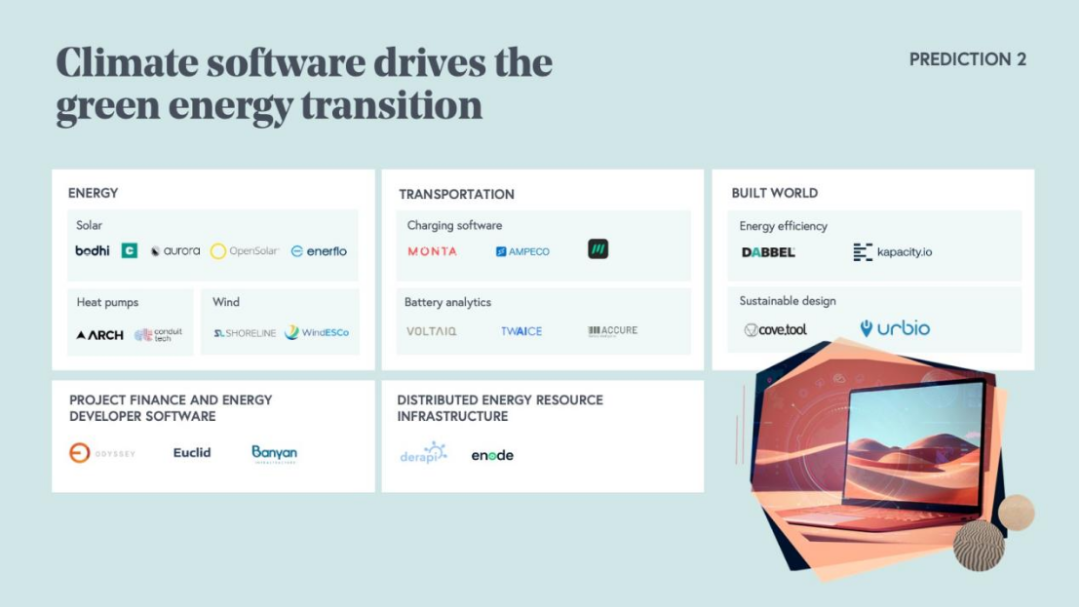

预测 2:气候软件推动绿色能源转型

-

太阳能 / 电动汽车 / 热泵的垂直软件:Aurora Solar,OpenSolar,Monta,Ampeco -

分布式能源基础设施:Enode、Derapi -

项目融资和能源开发软件:Odyssey Energy Solutions、Banyan Infrastructure -

建筑世界:Dabbel 和 Kapacity.io(能源效率),CoveTool 和 Urbio(可持续设计)

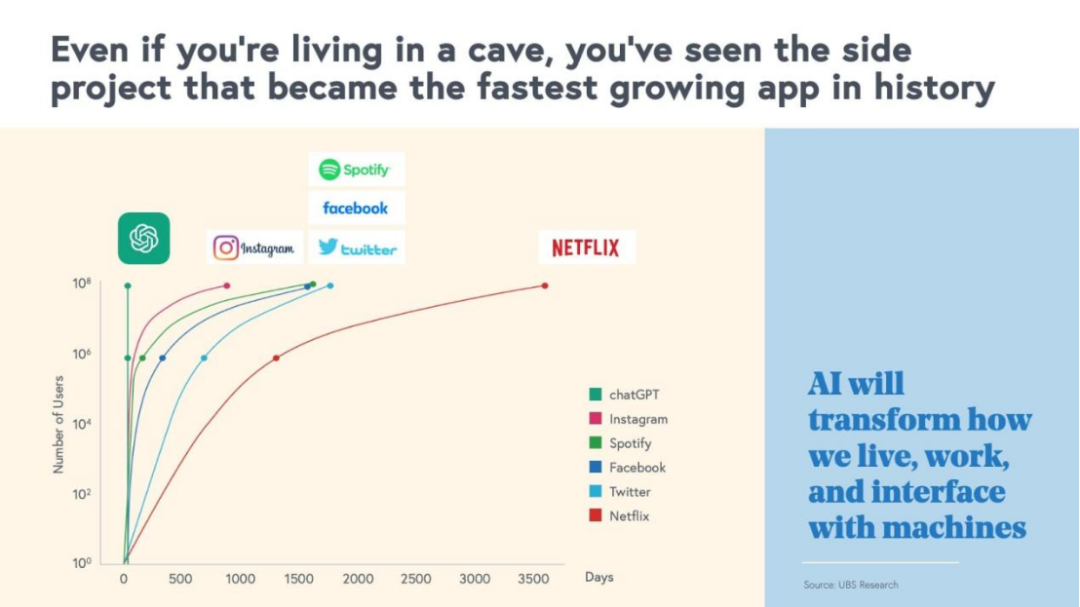

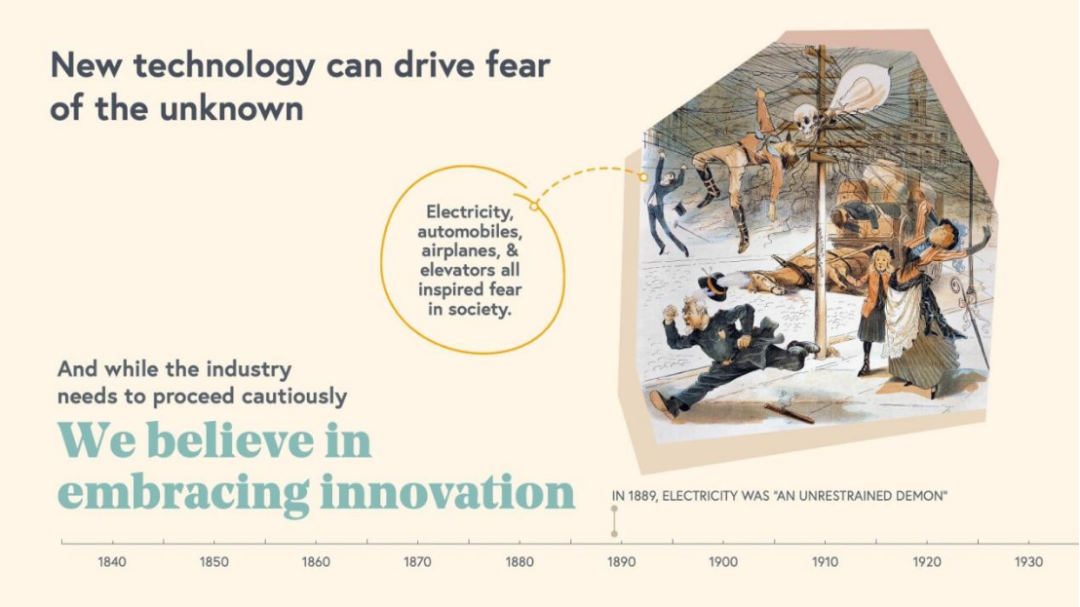

AI 曙光初现

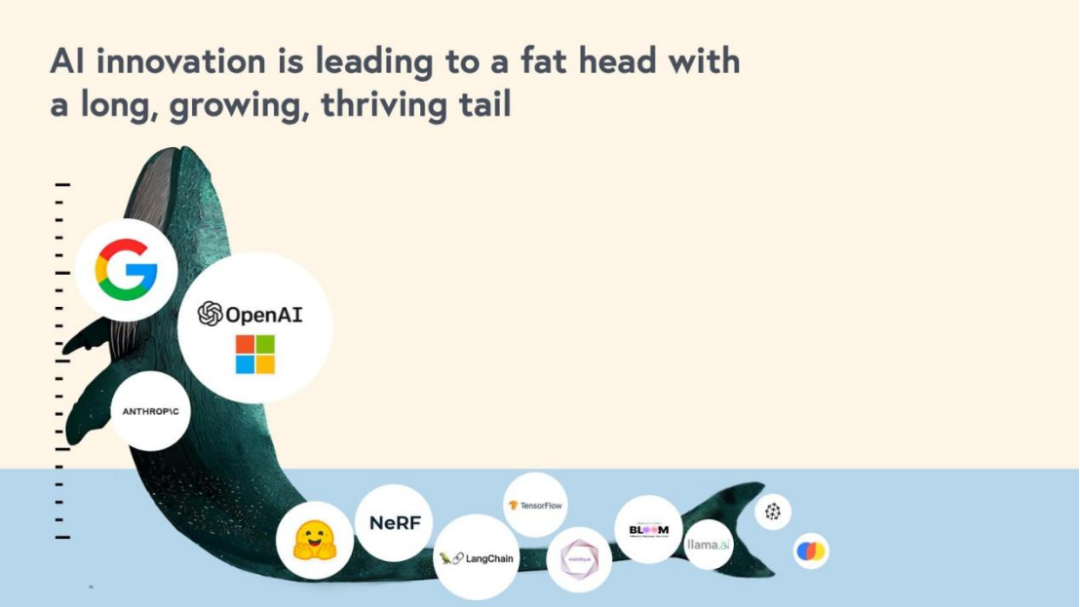

预测 3:AI 产生的大部分价值将流向最终用户

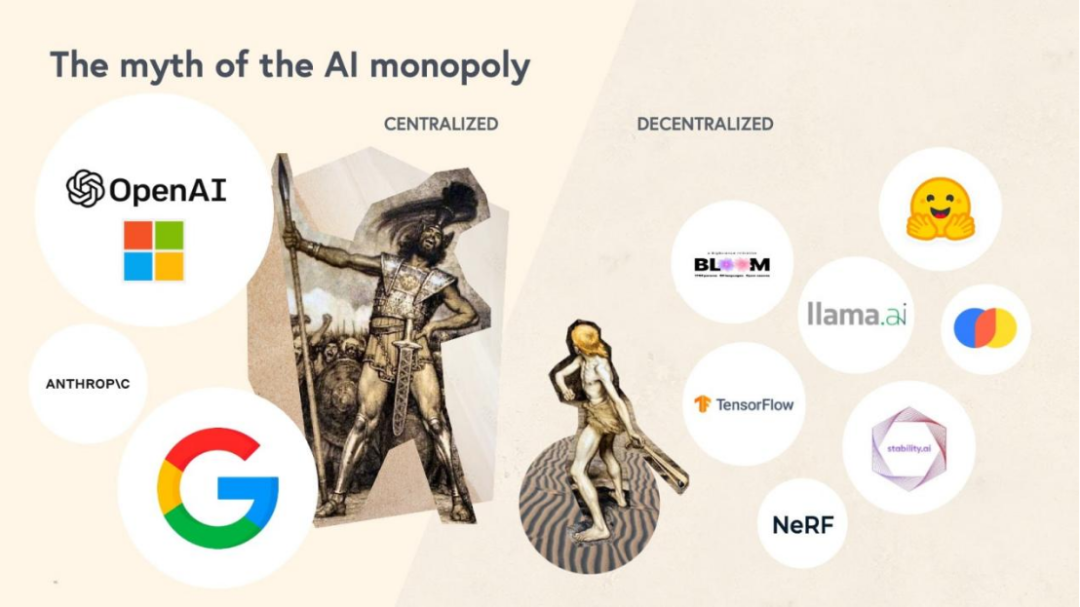

AI 市场:中心化 vs 去中心化

预测 4:大语言模型革命将改变 SaaS 应用层

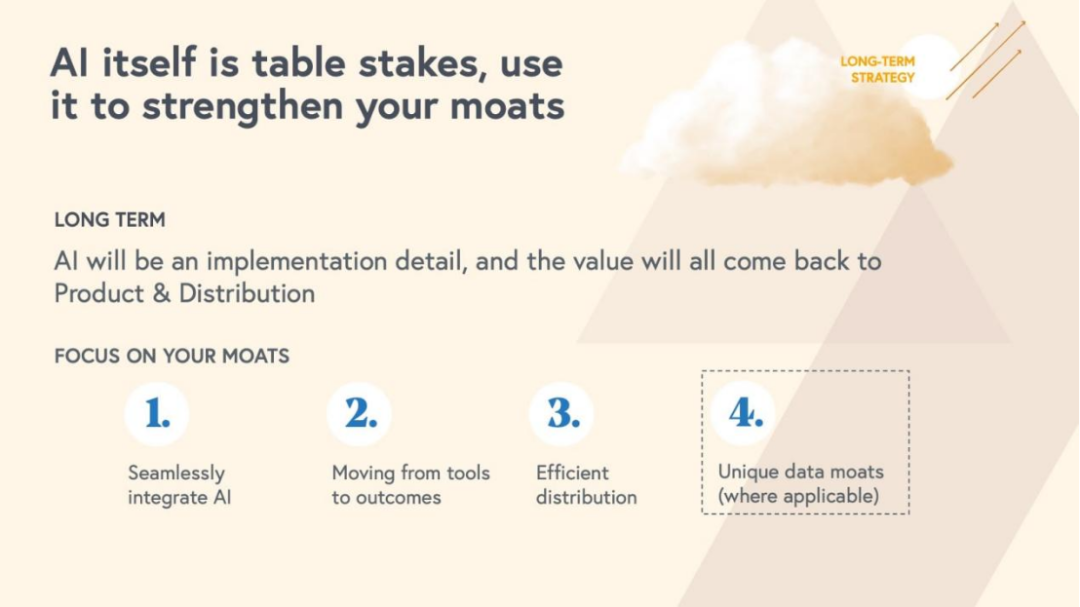

AI 现在已经成为标配,那些没有跟上的人或公司将被抛在后面

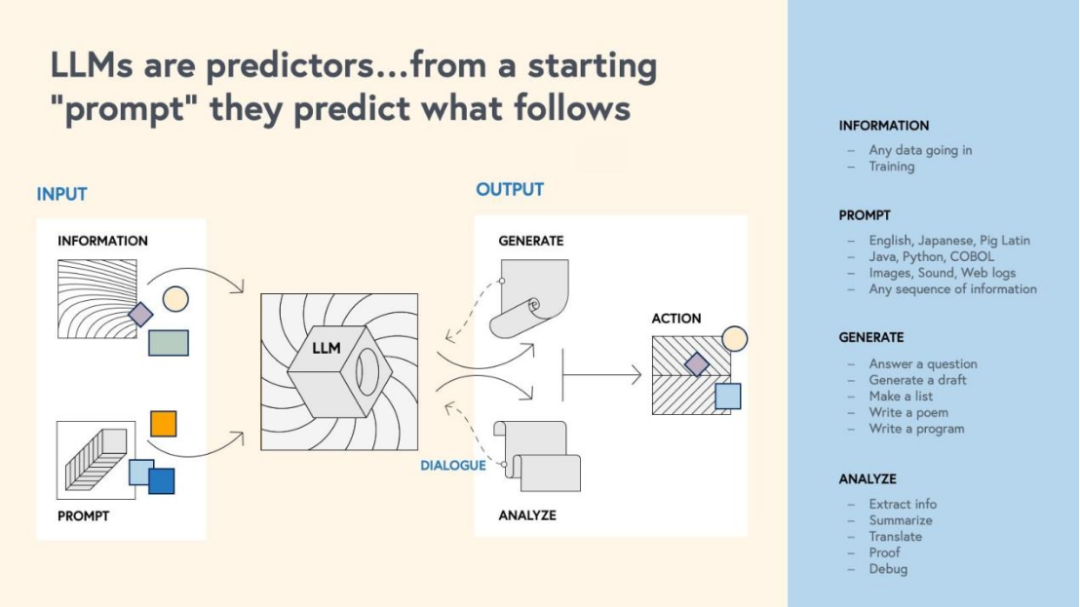

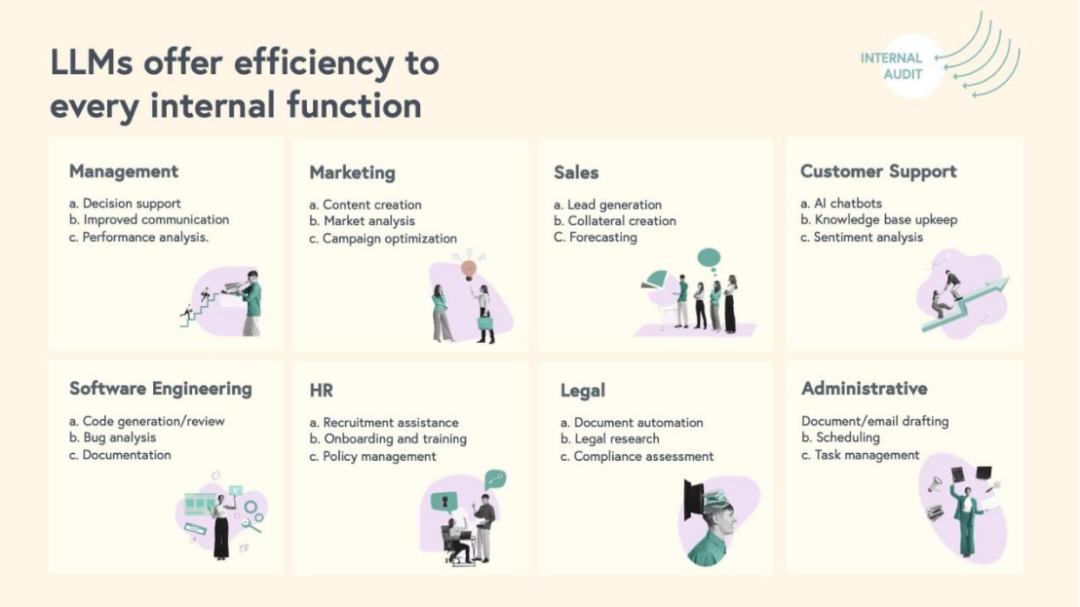

LLM 到底有什么能力?

SaaS 领导者采用 AI 的四个关键任务步骤

-

在应用程序中:确定您的 SaaS 应用程序在哪些方面“分析”和“生成”。评估当前产品中的语言界面,并确定利用 LLM 技术增强它们的机会。 -

在产品工作流程中:确定产品中可预测和可重复的工作流序列,这些是将人工工作流程与 AI 相结合的潜在机会。 -

在生态系统内和跨产品工作流程:超越产品边界,确定用户在使用您的产品之前或之后与其他产品交互的可预测序列。这可能涉及发送电子邮件、生成报告或从其他系统中提取非结构化数据到您的产品中。所有这些都应该代表使用 AI 自动化跨产品工作流程的潜在机会。

-

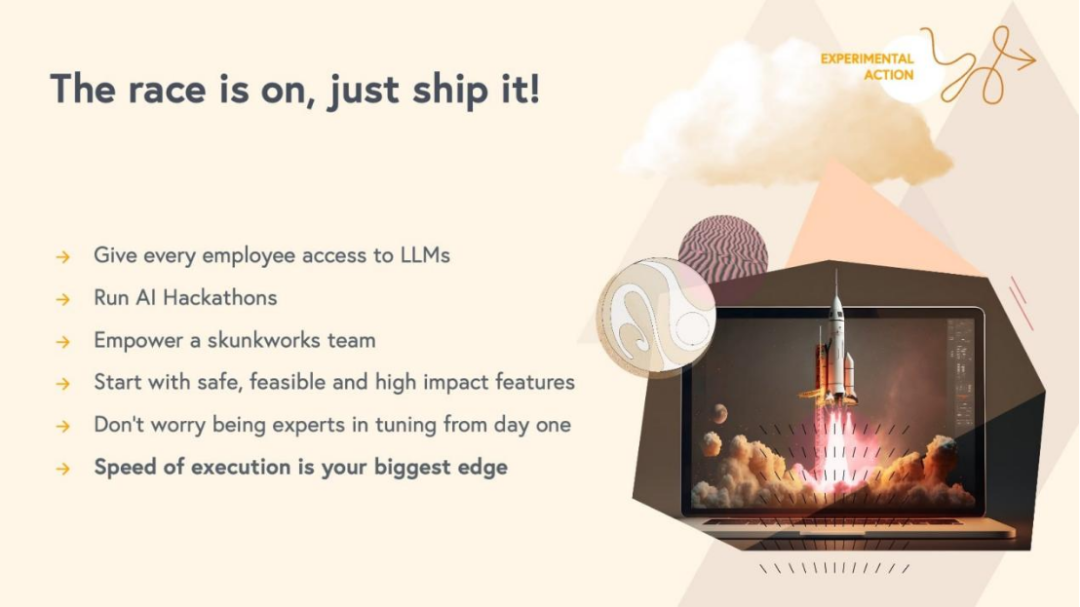

让每个员工都能访问 LLM,并分享有效使用 LLM 的最佳实践。 -

举办 AI 黑客马拉松,鼓励实验和创造力。 -

开始重新构想可以从AI中受益的功能,重点关注安全、可行且影响大的功能。

加速云经济中的价值创造

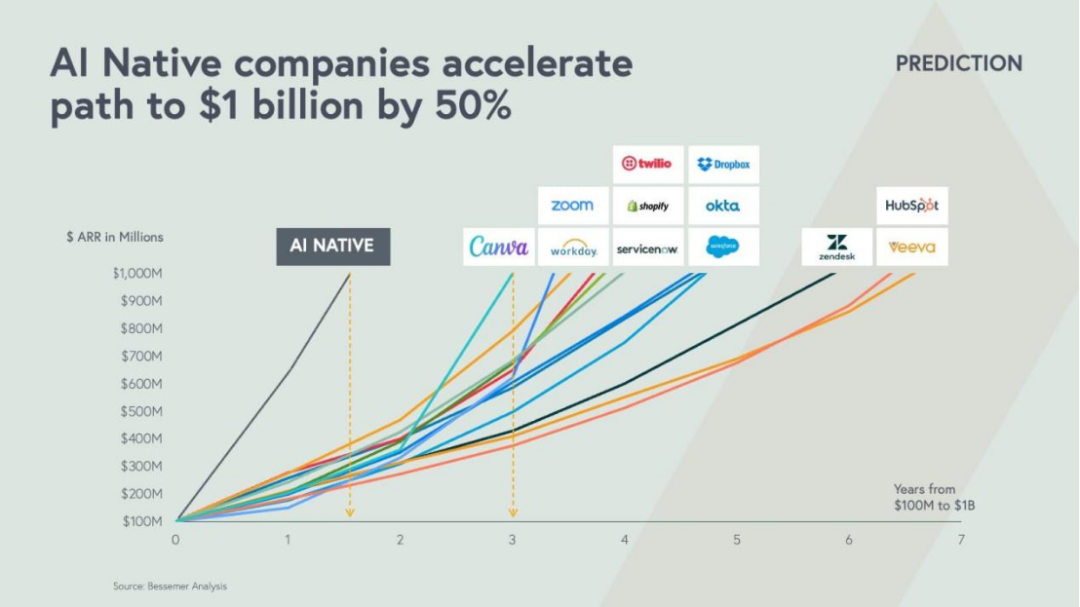

预测 5:AI 原生公司实现 1 亿美元收入目标的速度将比其他公司快 50%