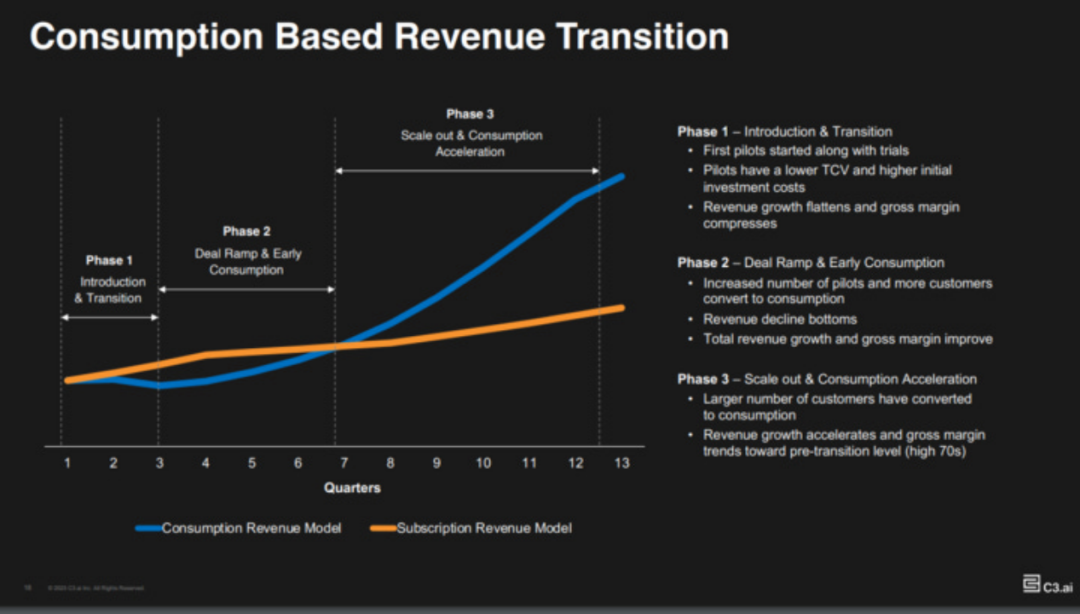

基于消费量模式的发展路径

增长放缓

-

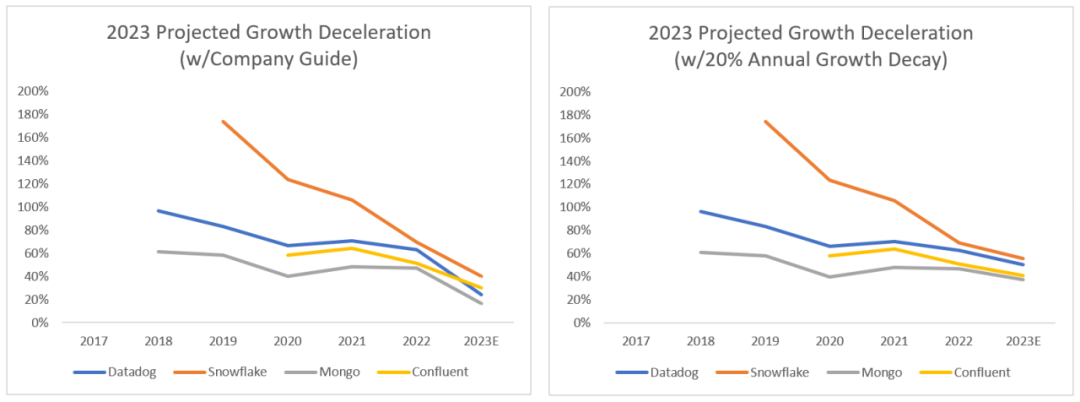

Snowflake:2022 年的增长率达 69%,2023 年的增长率预计为 40%。

-

2022 年的增长率达 63%,2023 年的增长率预计为 24%。 -

2022 年的增长率达 51%,2023 年的增长率预计为 30%。 -

2022 年的增长率达 47%,2023 年的增长率预计为 16%。

-

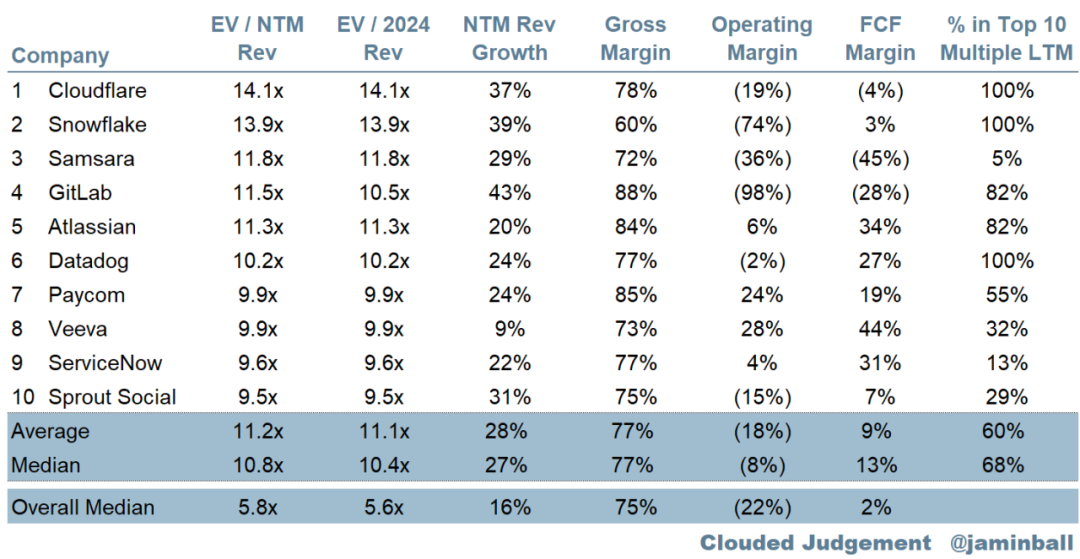

Snowflake:2022 年的增长率达 69%,2023 年的增长率预计为 40%(考虑到 20% 的增长衰减,增长率为 56%)。

-

Datadog:2022 年的增长率为 63%,2023 年预计为 24%(考虑到 20% 的增长衰减,增长率为 50%)。

-

Confluent:2022 年的增长率为 51%,2023 年预计为 30%(考虑到 20% 的增长衰减,增长率为 41%)。

-

Mongo:2022 年的增长率为 47%,2023 年预计为 16%(考虑到 20% 的增长衰减,增长率为 38%)。

季度总结

-

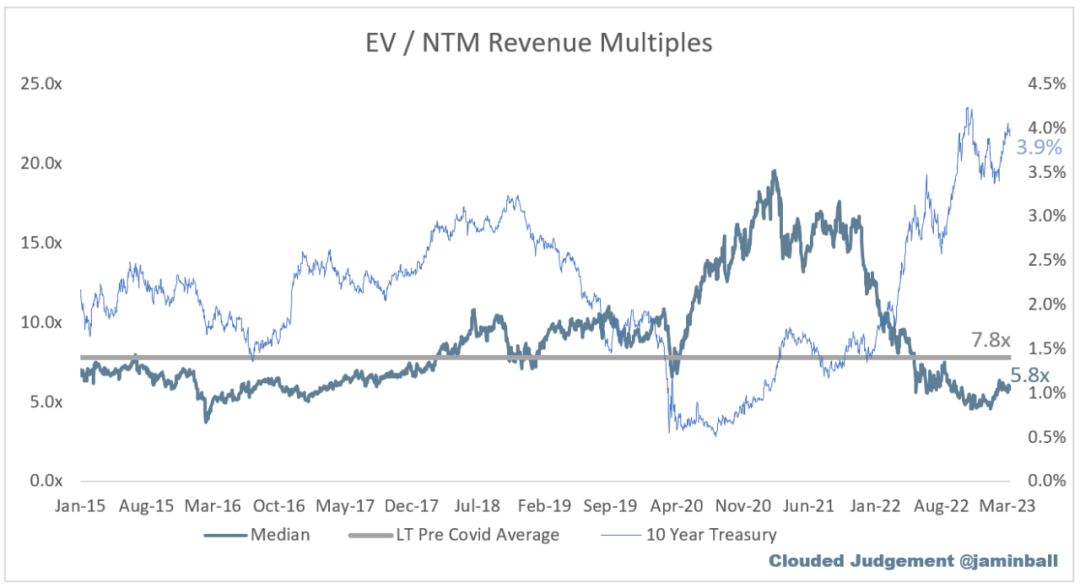

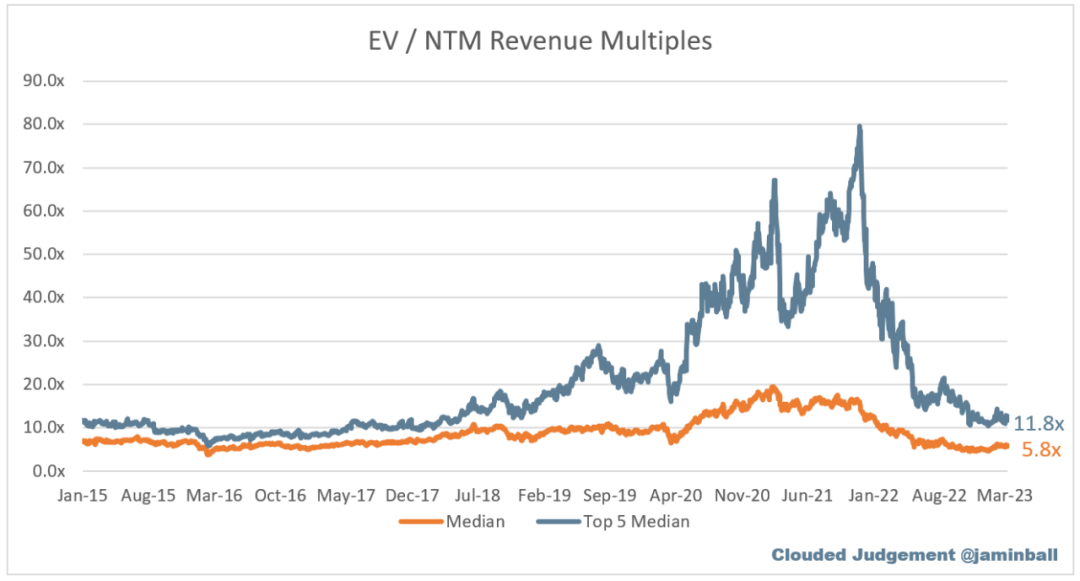

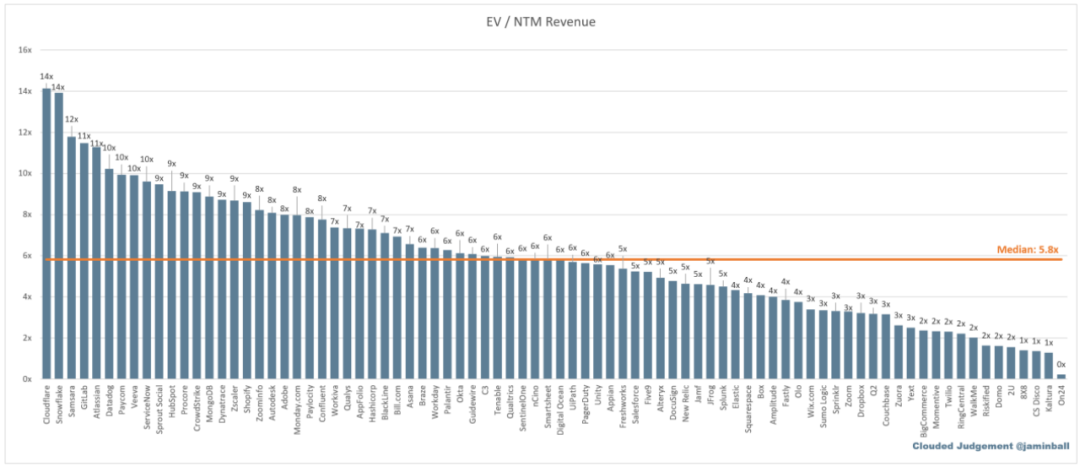

整体中位数:5.8x。 -

前五名企业中位数:11.8x。 -

10 年期利率:3.9%。 -

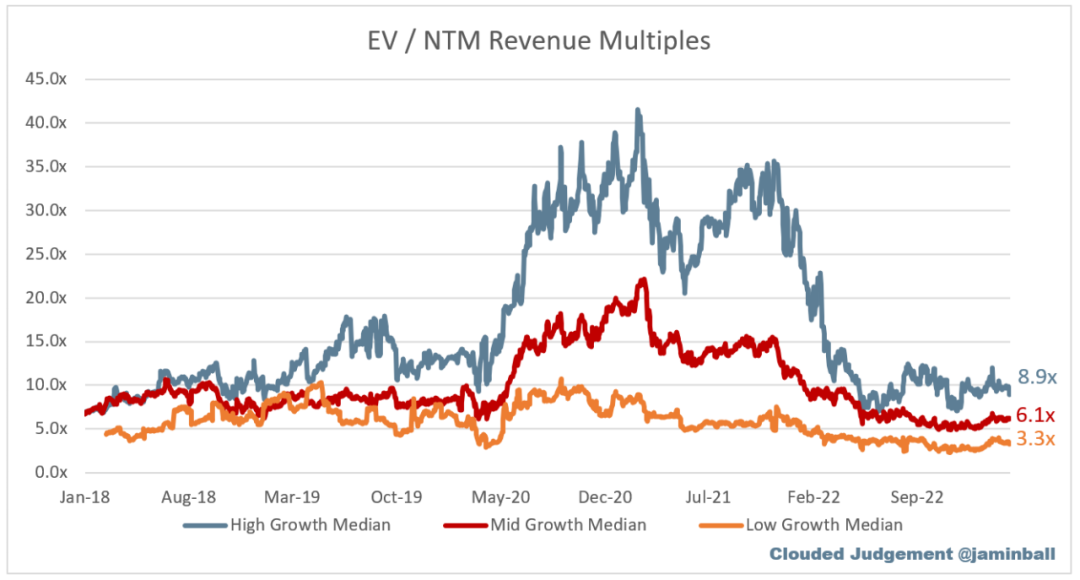

高增长中位数:8.9x。 -

中增长中位数:6.1x。 -

低增长中位数:3.3x。 -

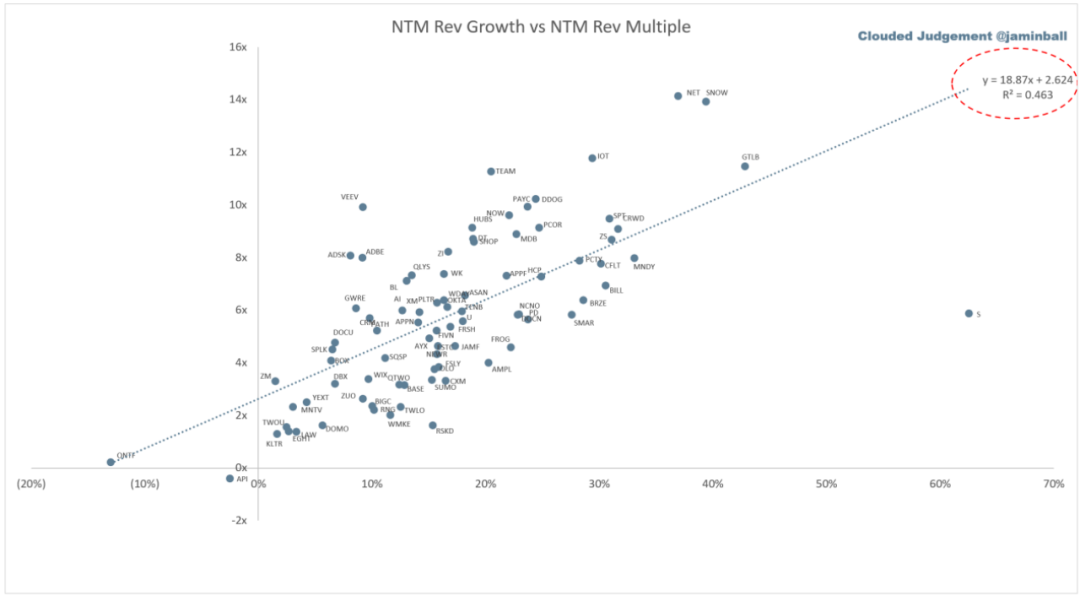

NTM 增长率中位数:16%。

-

LTM 增长率中位数:27%。 -

利润率中位数:75%。 -

营业利润率中位数:-22%。 -

FCF 利润率中位数:2%。

-

净留存率中位数:117%。

-

获客成本回报中位数:30 个月。

-

S&M 收入百分比中位数:45%。

-

R&D 收入百分比中位数:27%。 -

G&A 收入百分比中位数:19%。

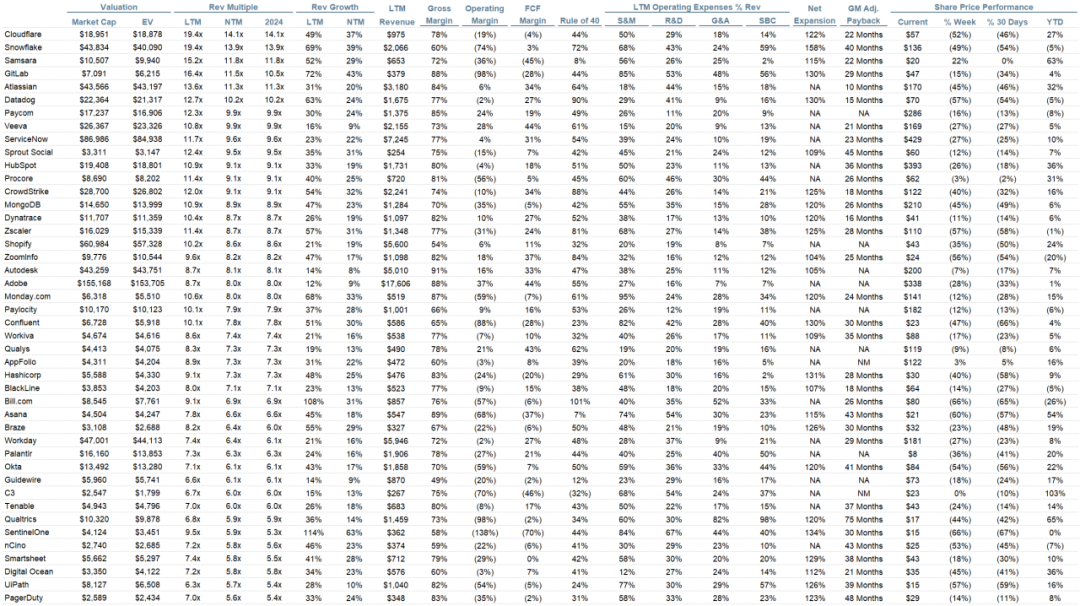

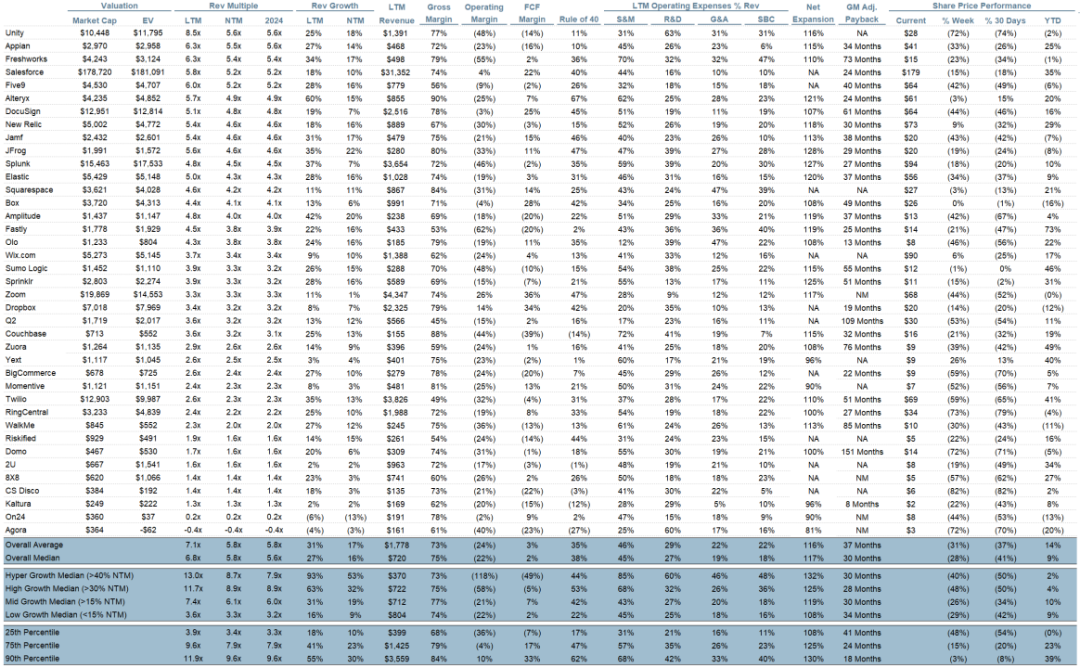

EV/NTM 收入倍数前 10 名

前 10 公司每周股价走势

估值

EV/NTM 收入倍数 vs NTM 收入增长

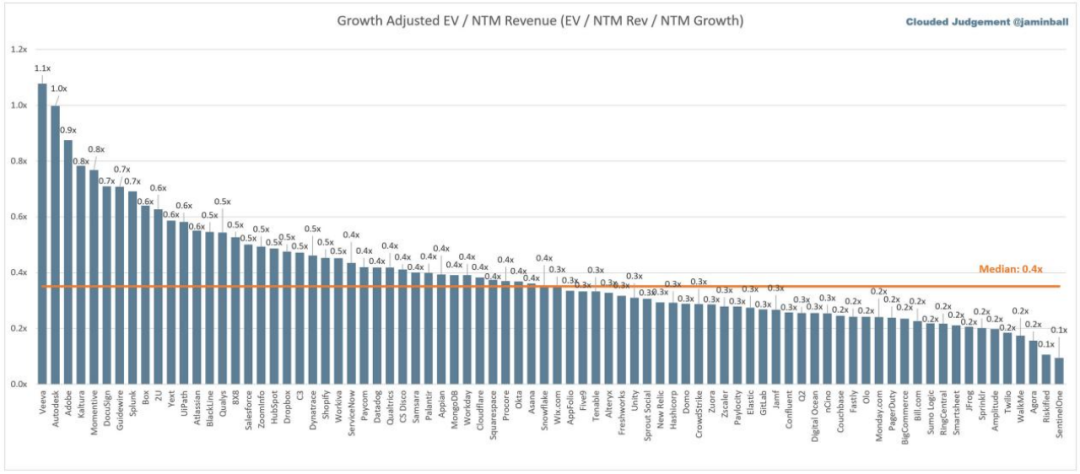

增长调整后的 EV / NTM Rev

运营数据

综合排序