优化方案

-

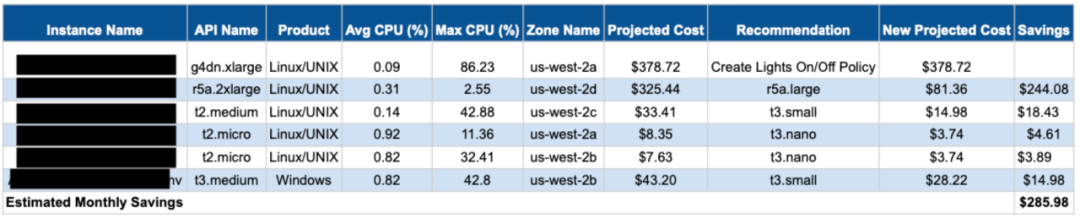

EC2 资源大小的调整。根据以往的使用量(主要是 CPU),可以考虑将 EC2 实例的规模进行缩小。例如,从 2xLarge 转换为 Large,或从 Medium 转换为 Small。这些更改可以将该成本削减至少 50%。 -

拉长周期。AWS 为 1 年期和 3 年期的合同提供了不同的定价,需要支付的预付款金额也不相同。合同期越长且预付的金额越多,每月节省的金额就越多。例如,通过转换到 1 年期合同,初创公司可以节省 24% 的支出,如果转化为 3 年期合同,公司则可以节约 41%,相比按月支付,节省的金额会更多。 -

RDS 资源大小的调整。初创公司会使用 PostgreSQL 在 RDS 上运行他们的数据库。根据查询量和 CPU 利用率,他们可以将数据库实例缩小,以减少支出。如果执行所有建议,可以将数据库的支出降低 50%。 -

RDS 承诺。RDS 数据库也可以从长期合同中获益。一年期合同可以使该公司节约 36% 的支出。 -

EBS 升级。将 EBS 卷从 GP2 升级到 GP3(更高版本),可以节省 20% 的成本。 -

冷存储。因为一些 S3 存储桶的使用频率非常低,因此可以将它们转移到冷存储中。根据客户可接受的检索延迟时间,可以显著的降低成本。日志保留对审计很有必要,但不需要实时使用,也可以移至静止存储。

云基础设施公司

Microsoft Azure

AWS

Google Cloud Platform

软件公司

Confluent

Dynatrace

Atlassian

ServiceNow

启示