1

CPI 数据更新

-

市场整体通胀率同比增长 6.5%(环比下降 0.1%),此前市场普遍预期同比增长6.5%。 -

核心通胀率同比增长 5.7%(环比增长 0.3%),此前市场普遍预期同比增长 5.7%。

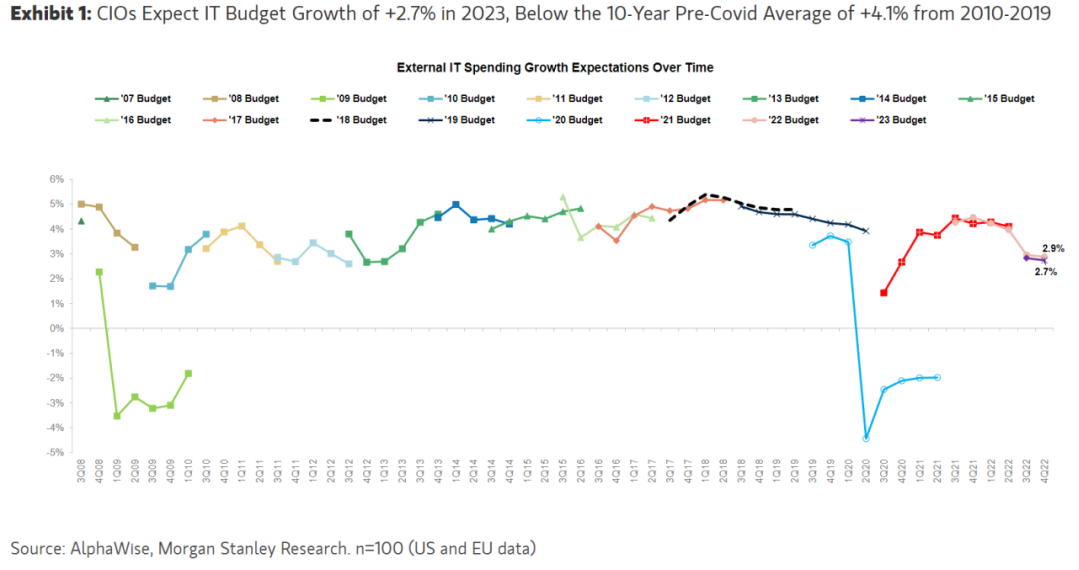

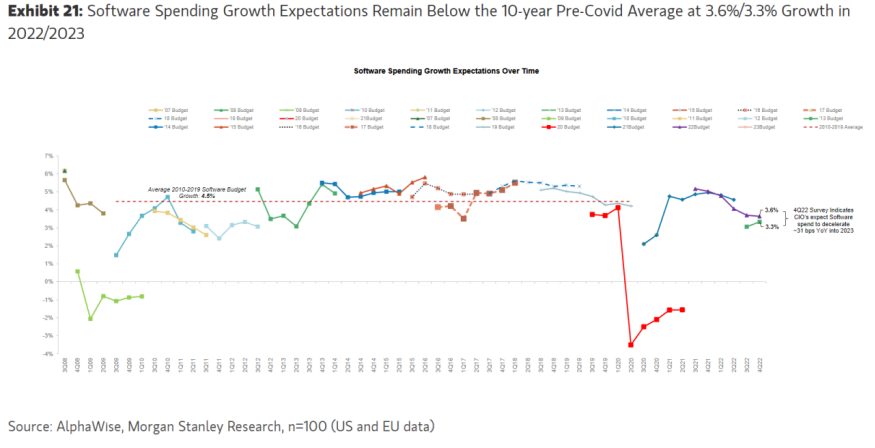

Morgan Stanley 的 CIO 调查

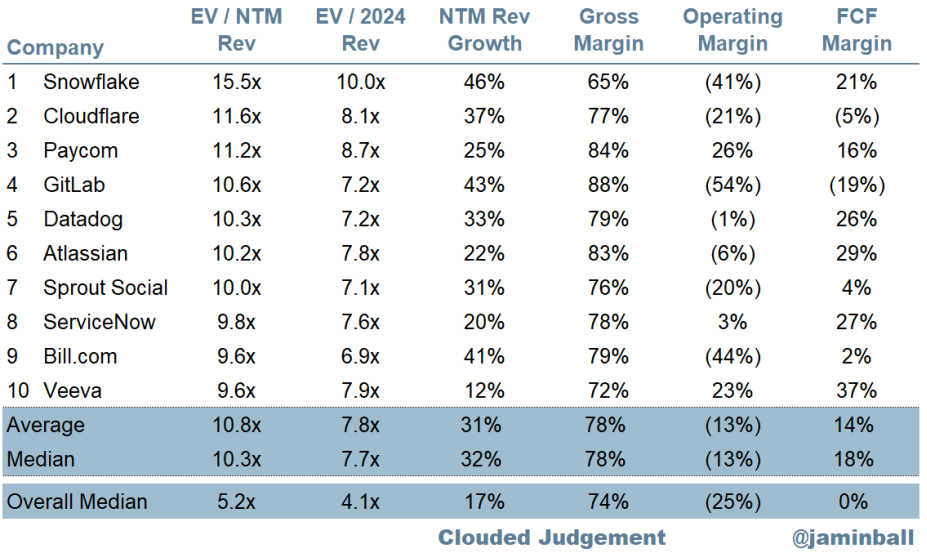

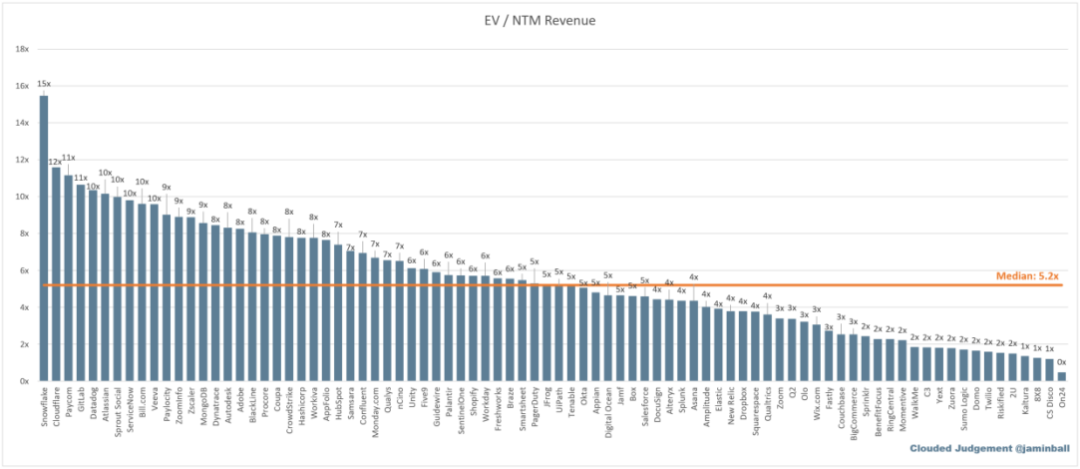

EV/NTM 前 10 名

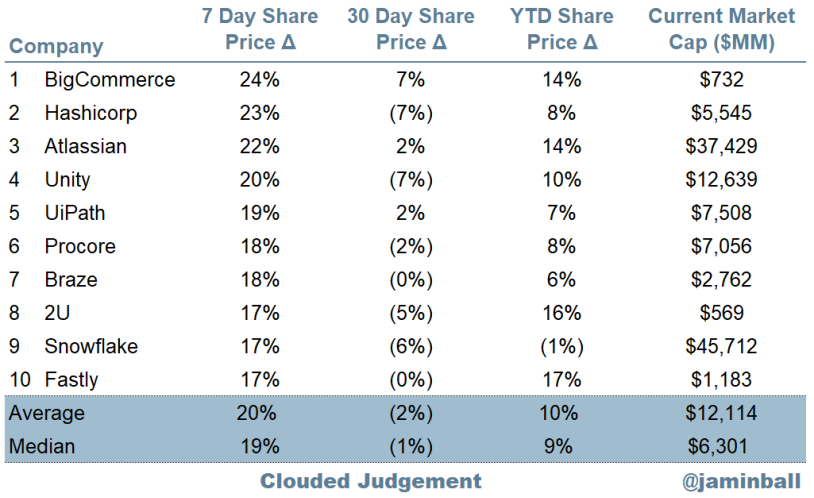

最近一周表现最好的 10 家公司

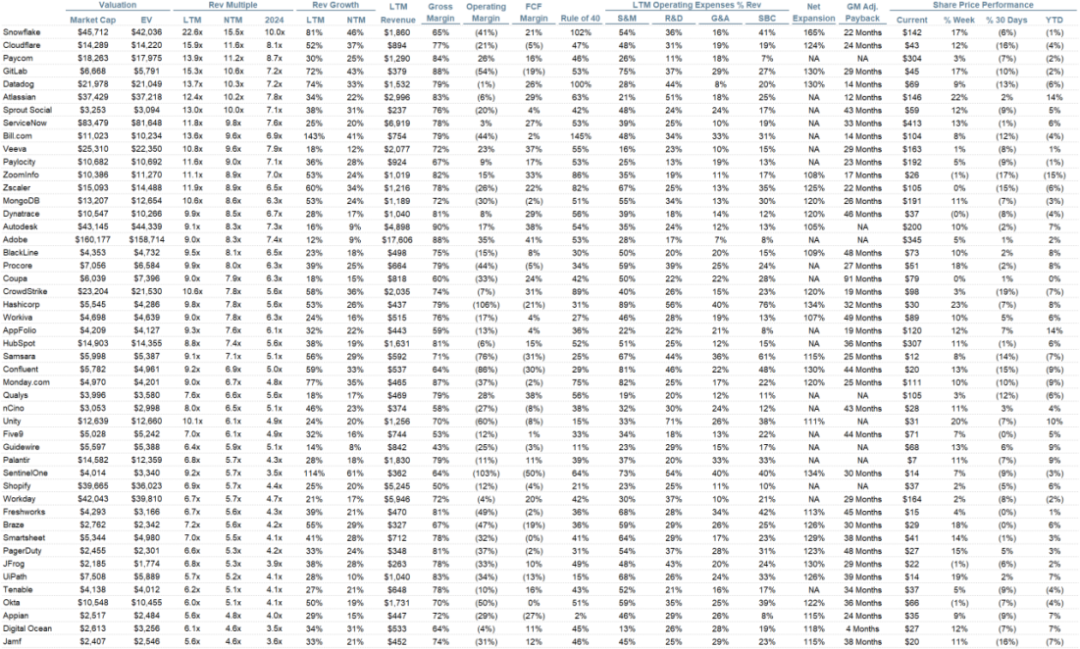

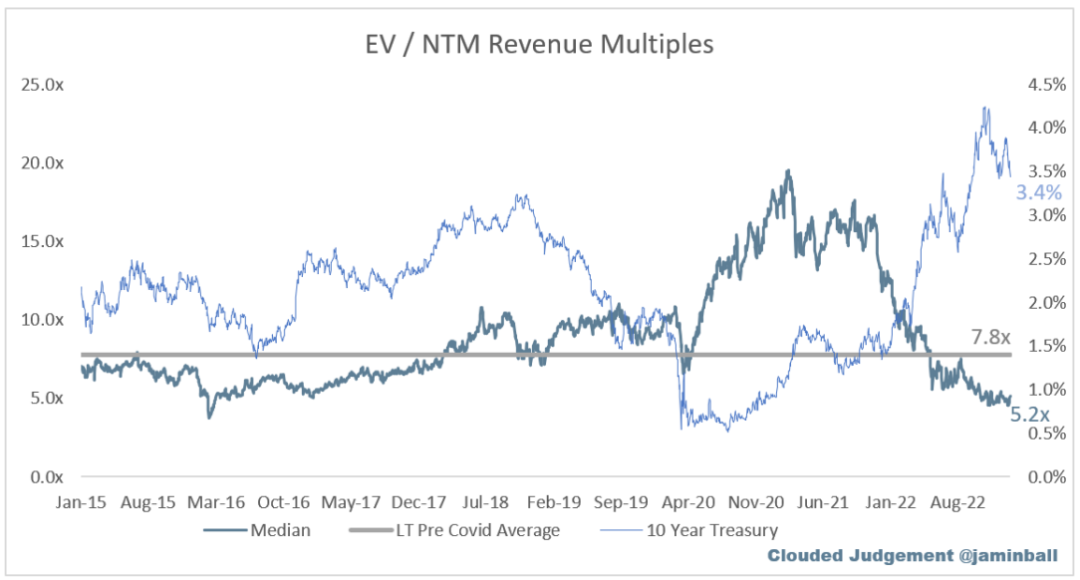

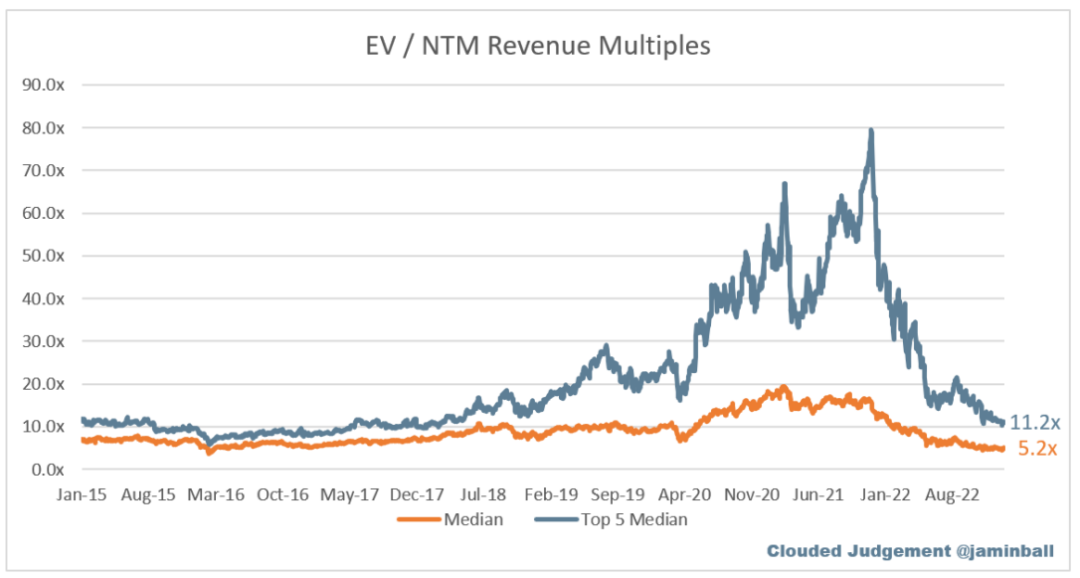

估值

-

整体中位数:5.2x -

前五名企业中位数:11.2x -

10 年期利率:3.4%

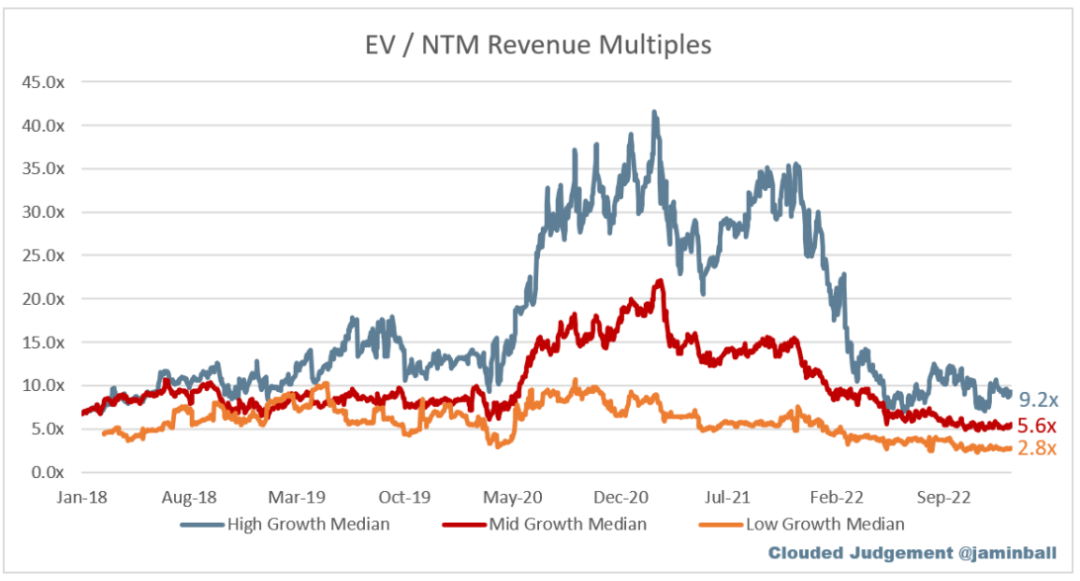

-

高增长中位数:9.2x -

中增长中位数:5.6x -

低增长中位数:2.8x

EV/NTM vs NTM

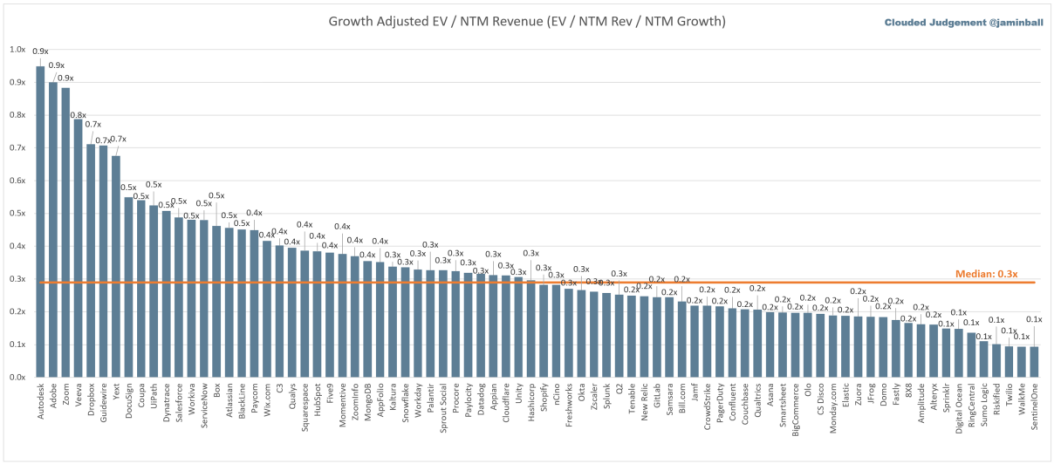

增长调整后的 EV / NTM

运营数据

-

NTM 增长率中位数:17% -

LTM 增长率中位数:29% -

毛利率中位数:74% -

营业利润率中位数:-25% -

FCF 利润率中位数:0% -

净留存率中位数:119% -

获客成本回报中位数:38个月 -

S&M 收入百分比中位数:48% -

R&D 收入百分比中位数:28% -

G&A 收入百分比中位数:20%

总表