1

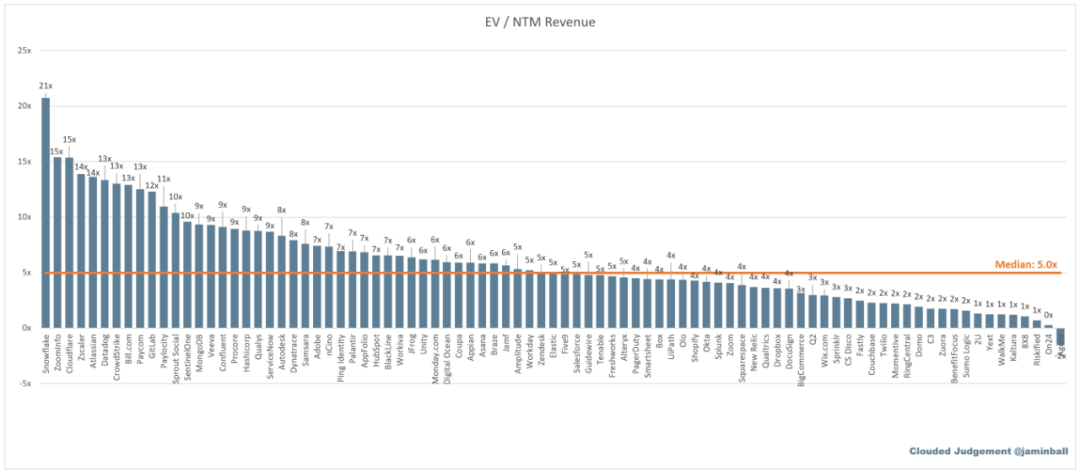

EV/NTM 收入倍数前 10 名

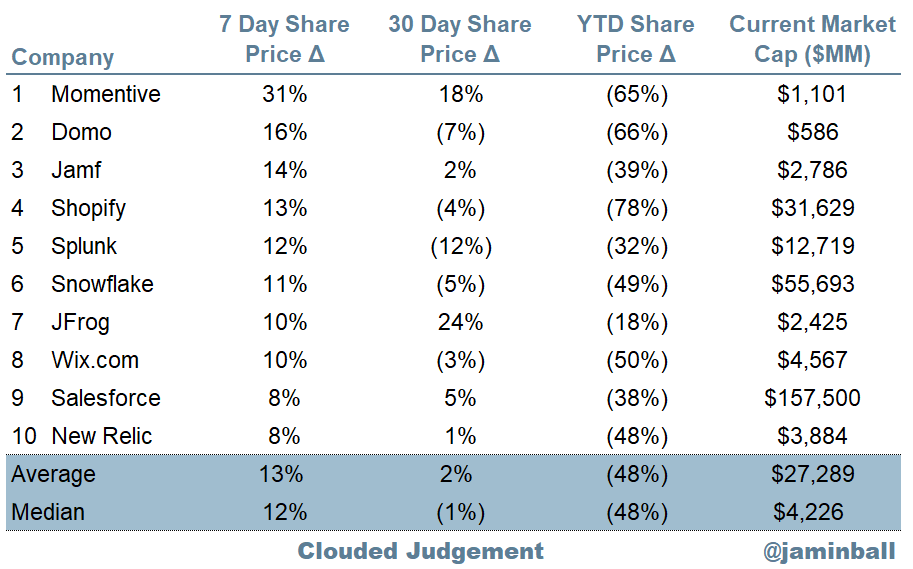

前 10 公司每周股价走势

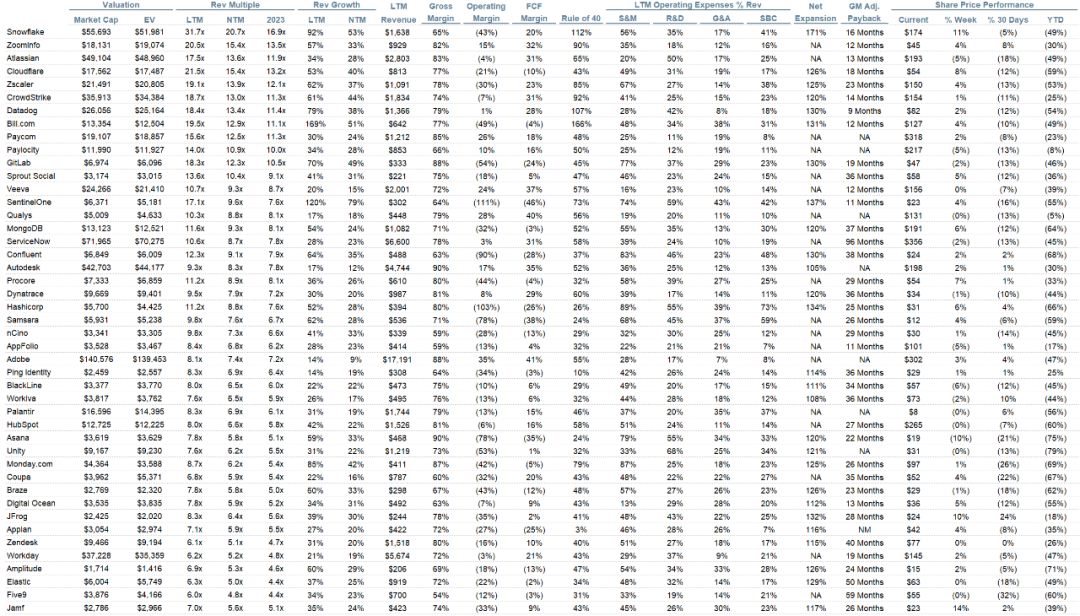

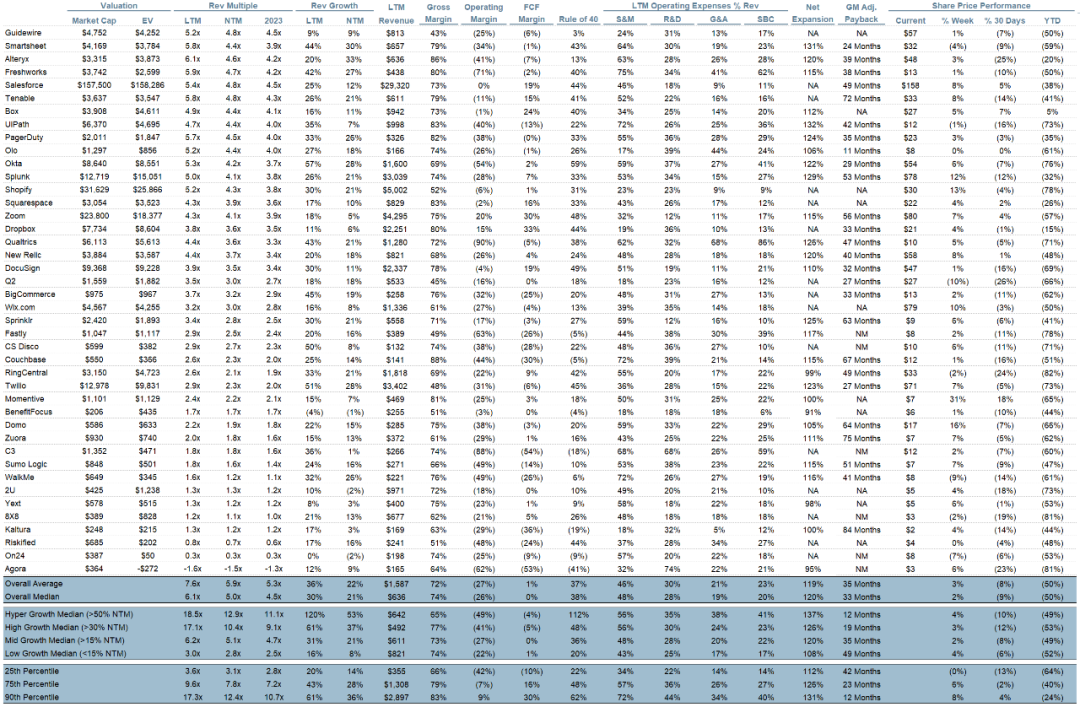

估值倍数更新

-

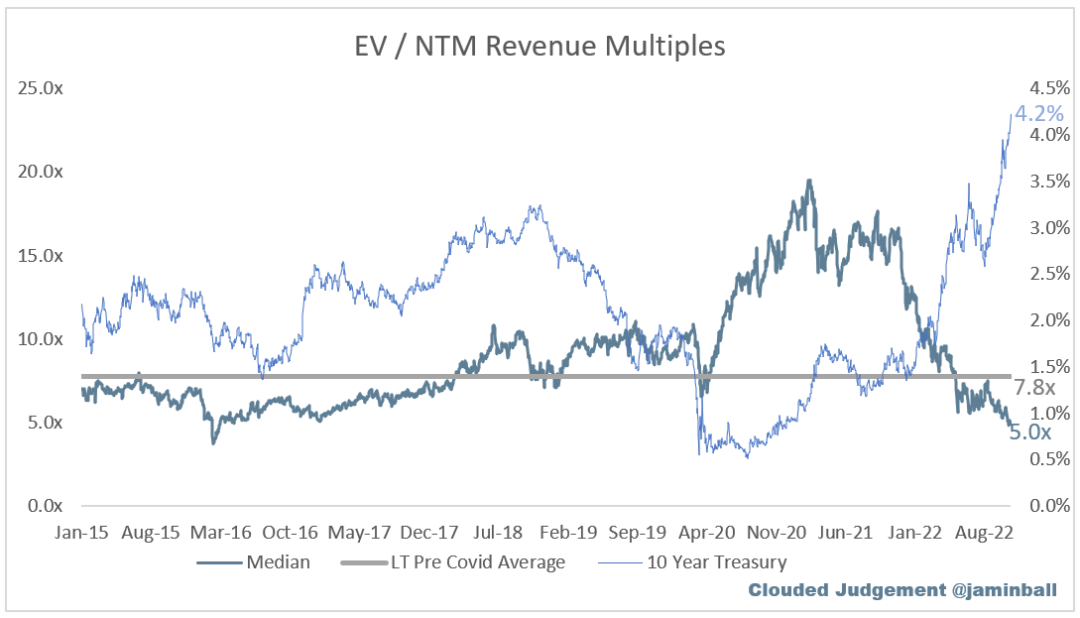

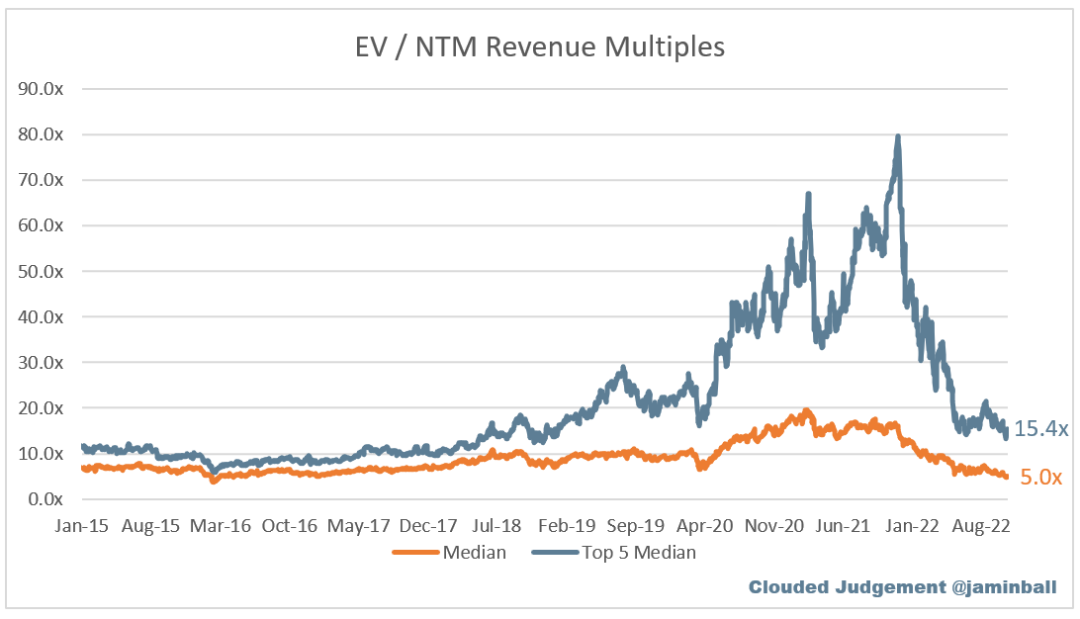

整体中位数: 5.0 倍; -

前五名企业中位数: 15.4 倍; -

10 年期利率: 4.2%;

-

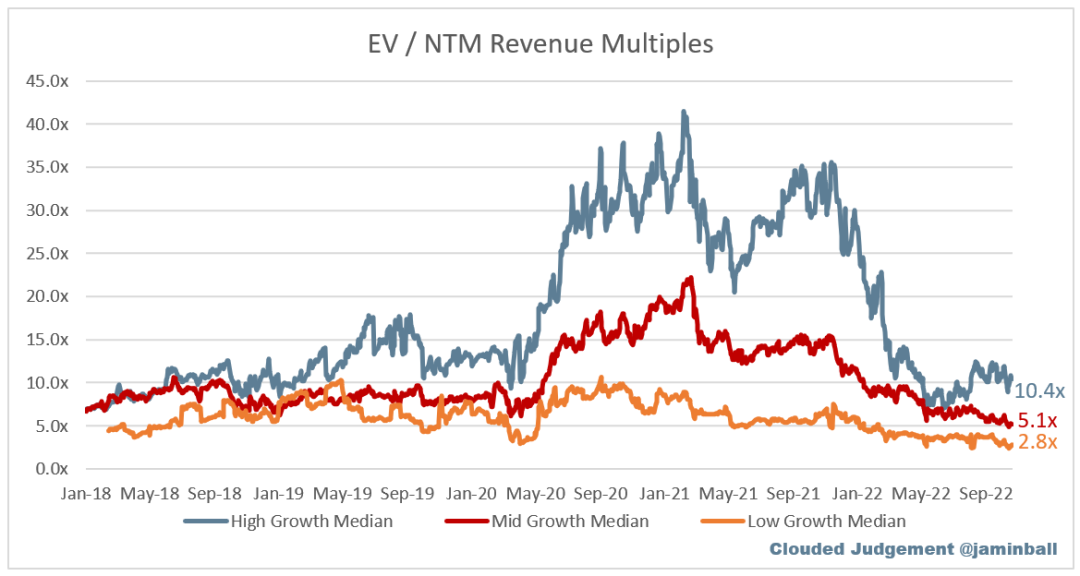

高增长中位数:10.4 倍; -

中增长中位数:5.1 倍; -

低增长中位数:2.8 倍;

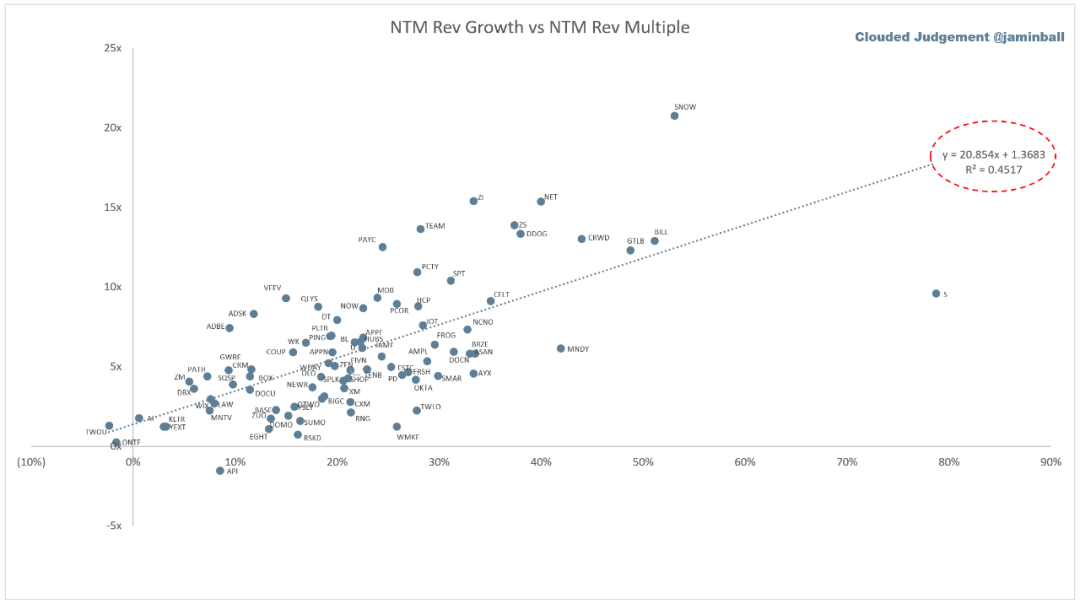

EV/NTM 收入倍数 vs NTM 收入增长的散点图

运营数据

-

NTM 增长率中位数:21%; -

LTM 增长率中位数:30%; -

利润率中位数:74%; -

营业利润率中位数:-25%; -

FCF 利润率中位数:0%; -

净留存率中位数:120%; -

获客成本回报中位数:33 个月; -

S&M 收入百分比中位数:48%; -

R&D 收入百分比中位数:28%; -

G&A 收入百分比中位数:20%;

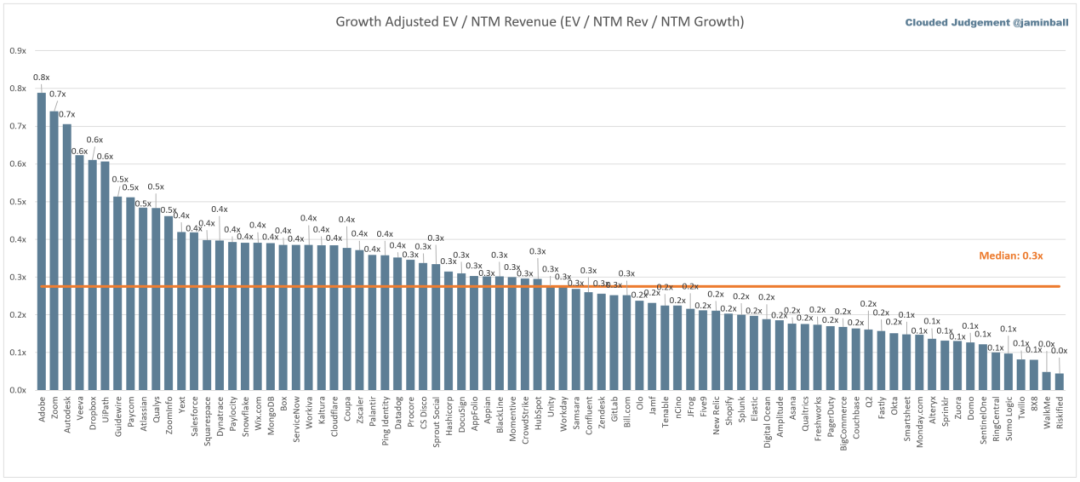

综合排序