-

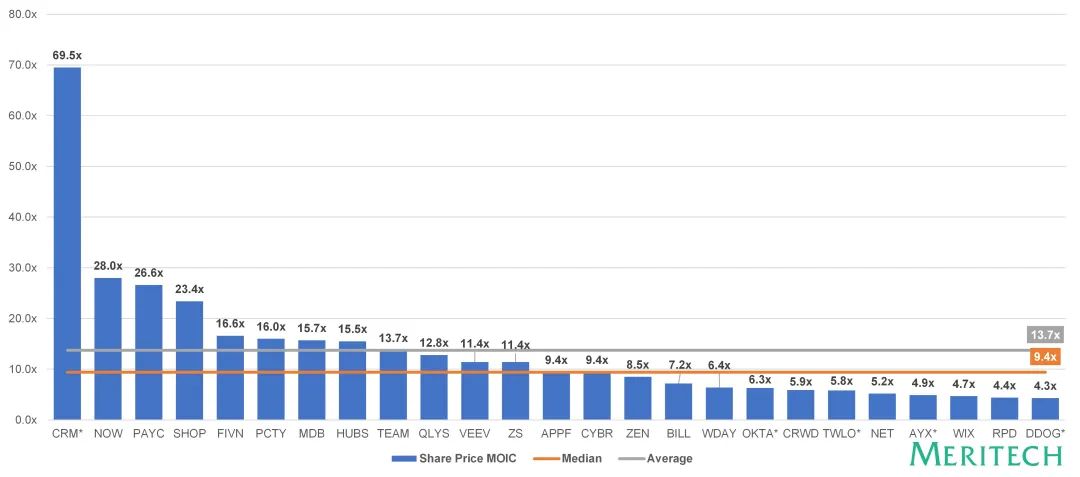

收入的持续性增长是获得回报的最重要因素 (自 IPO 开始时股价增长,投资资金 / MOIC 的倍数)。 -

二级“市场”不是公司业务所在的“市场”: 如果公司能在长时间内保持上市并实现营收复合增长,那么不考虑市场波动对中短期估值的影响,SaaS 上市公司将创造大量价值。 -

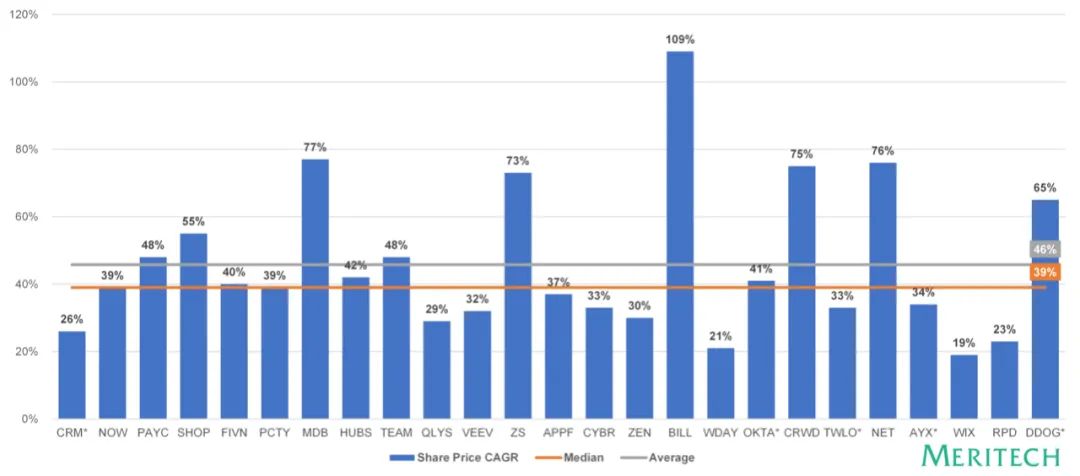

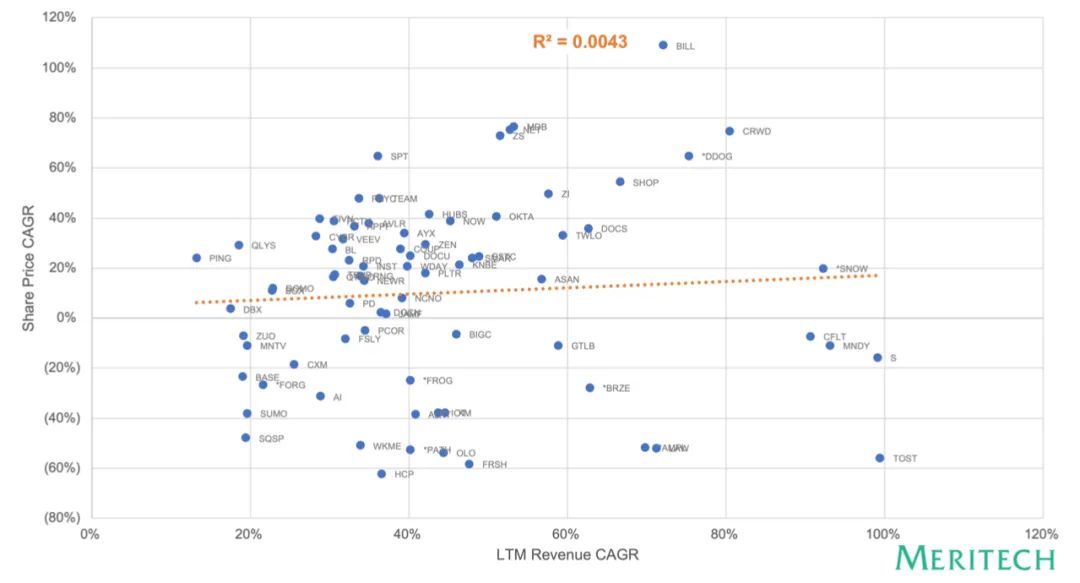

本文将收入增长的速度定义为自公司 IPO 以来的收入复合增长率,与股价回报没有任何关系。公司 IPO 时的 LTM(最近 12 个月)收入规模与回报无关。 -

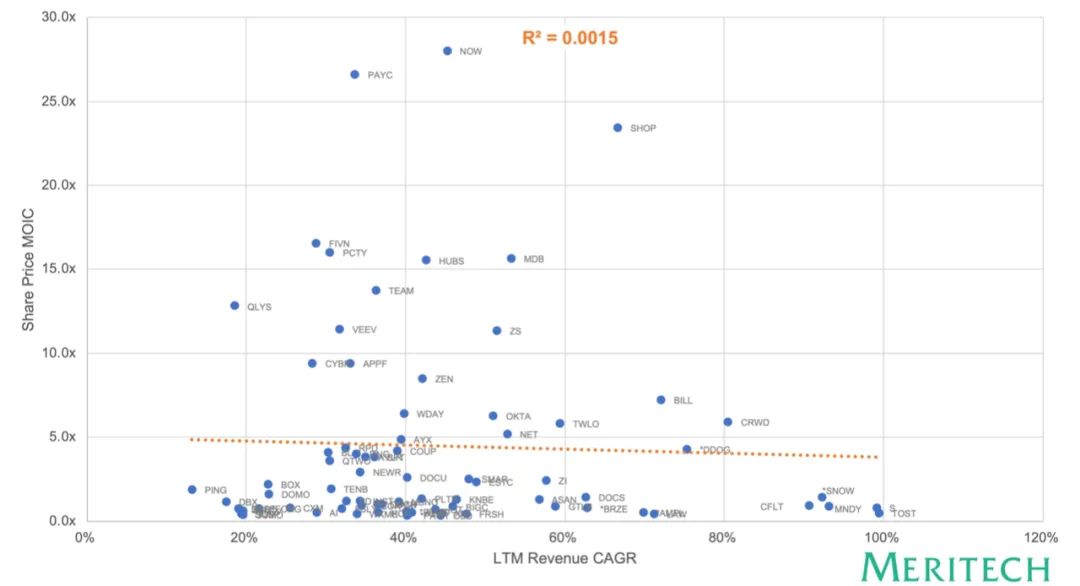

部分企业的年复合增长率很高,一些企业的年复合增长率达三位数;另一些企业的年复合增量从未超过 45%,但这两类公司都获得了惊人的回报。 -

资本效率是衡量公司是否能维持上市地位或者一直烧钱直至退市的标准。如果公司被迫大幅放缓,那么将不得不被并购或破产,这些公司往往产生较低的回报。(由于此次分析只包括现在还在上市的公司,可能会存在幸存者偏差效应。)

SaaS 上市公司回报率

价值创造的构成

-

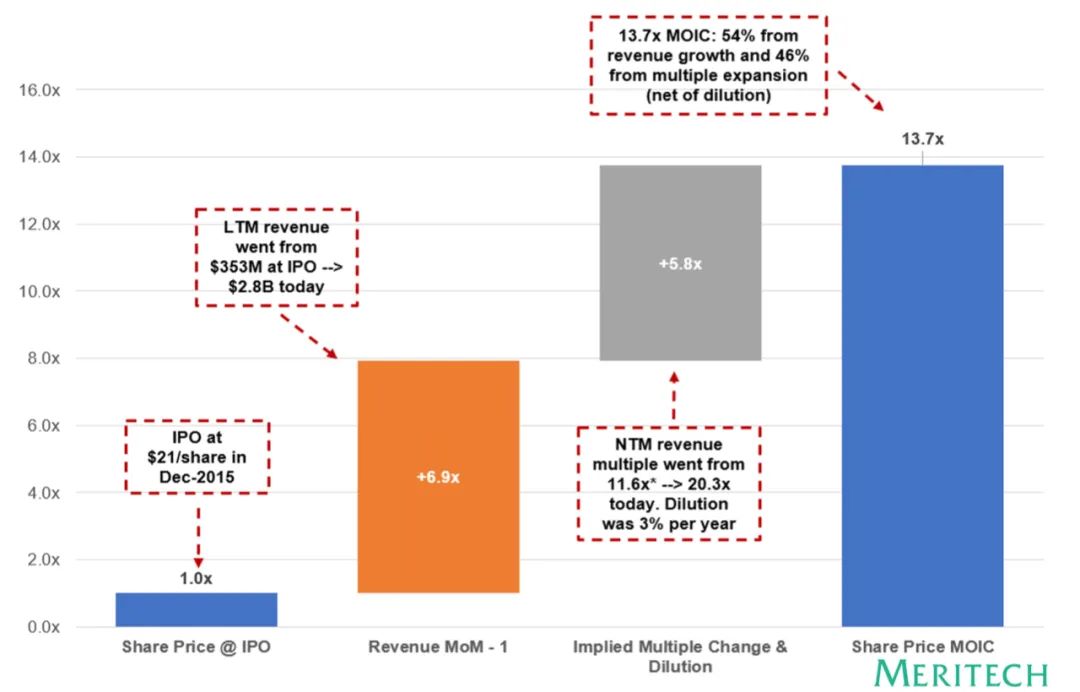

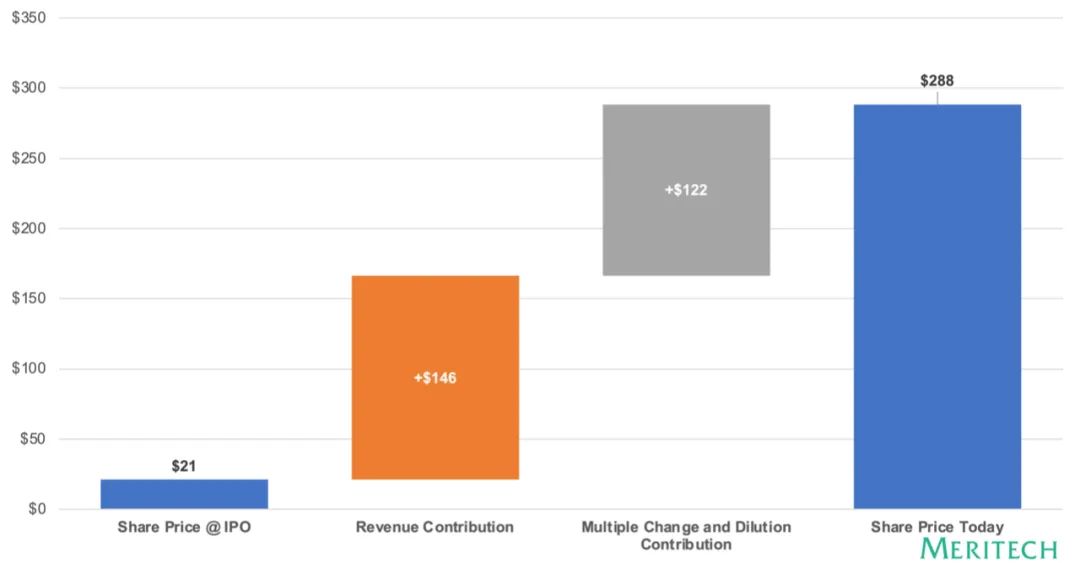

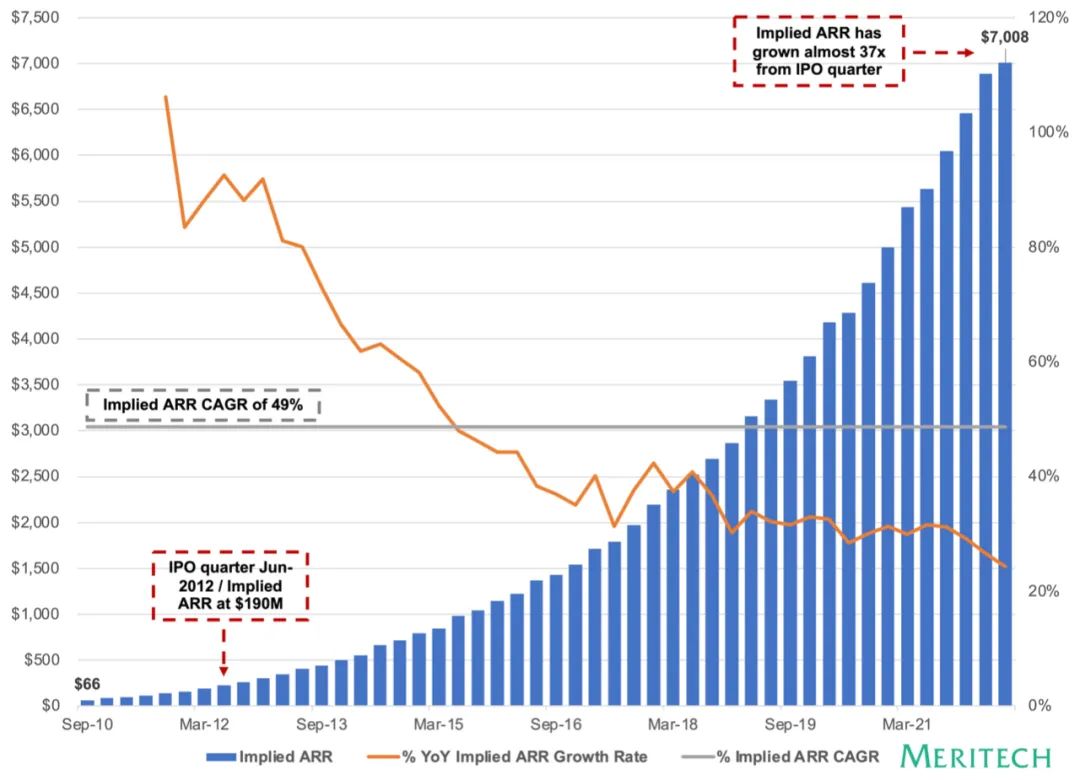

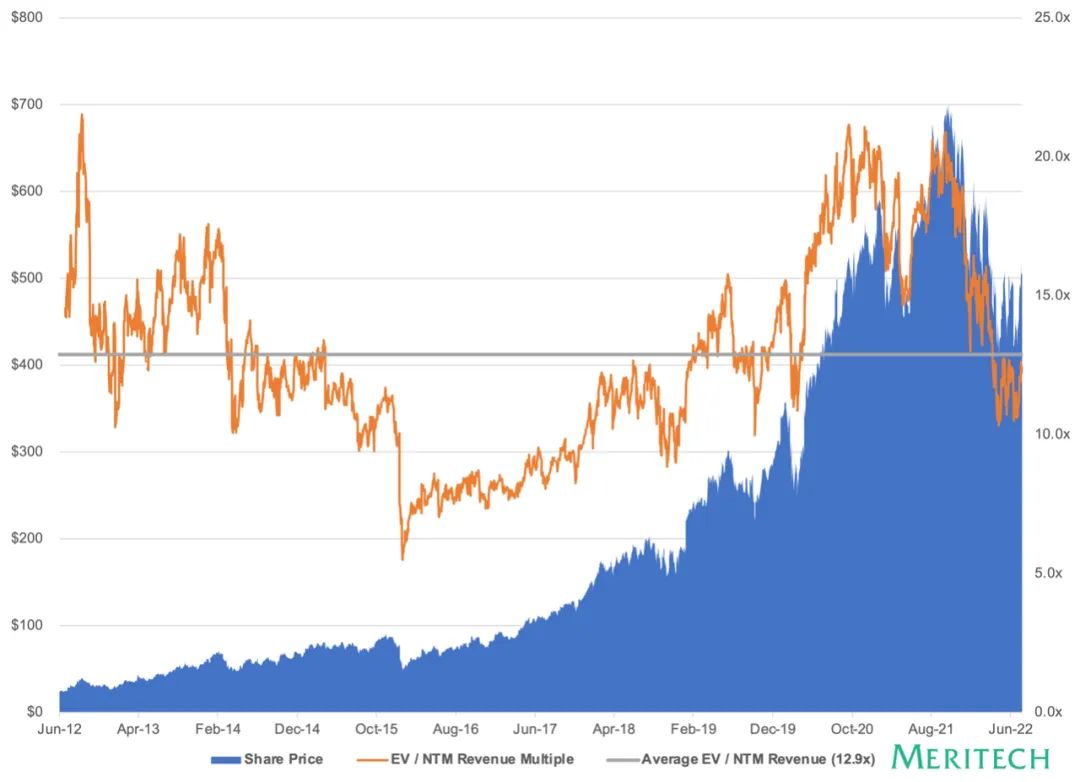

Atlassian 于 2015 年 12 月以每股 21 美元的价格上市。 -

目前的股价为 288 美元,相较于 IPO 时的价格上涨了 13.7 倍,涨幅达 1270%。 -

公司 IPO 时的 LTM 收入为 3.53 亿美元,上一季度的收入为 28 亿美元,自 IPO 以来的复合增长率为 36%。 -

在 Atlassian 上市后的 30 天内,该公司的平均交易价格是 NTM 收入的 11.6 倍,目前这一数字已达 20.3 倍,增长近 75%。 -

自 Atlassian IPO 以来,股东权益平均每年被稀释 3%。 -

Atlassian 的收入增长占股价上涨因素的 54%,隐含的倍数变化(扣除稀释后)占股价上涨因素的 46%。

-

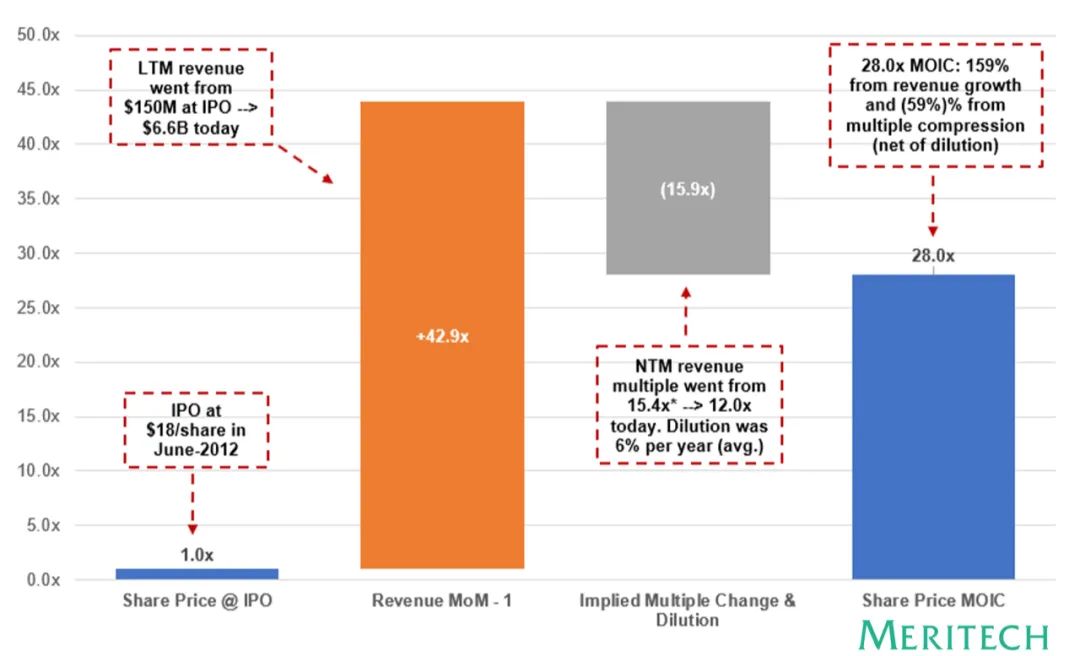

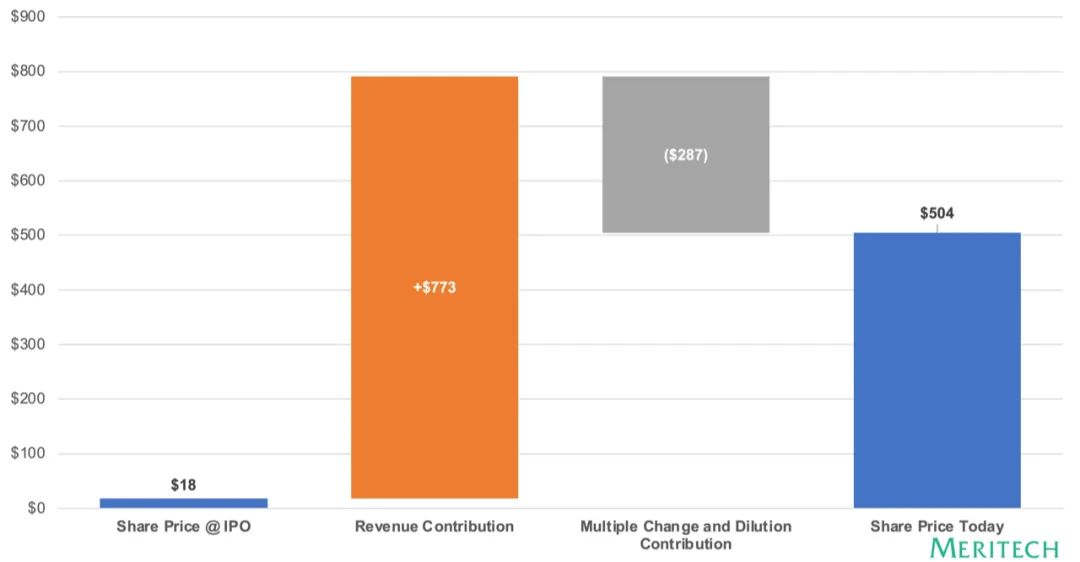

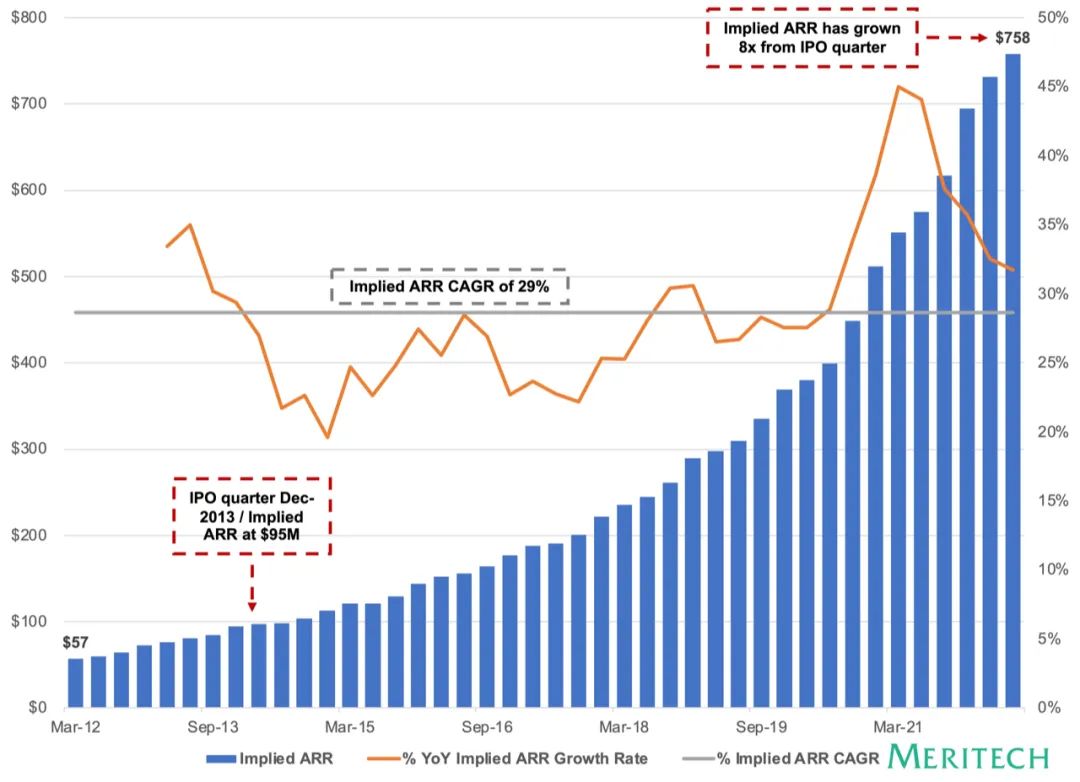

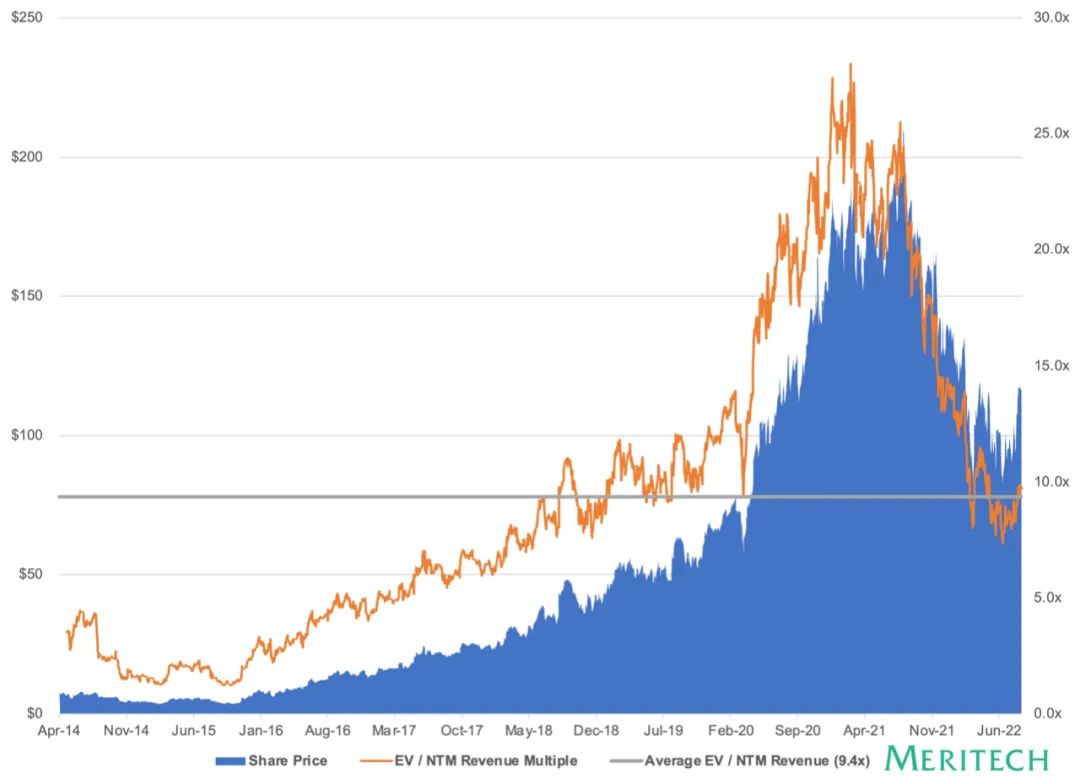

ServiceNow 于 2012 年 6 月以每股 18 美元的价格上市。 -

目前的每股股价为 504 美元,相较于 IPO 时的价格上涨了 28 倍,涨幅达 2700%。 -

ServicNow 在 IPO 时的 LTM 收入为 1.5 亿美元,上季度为 66 亿美元,自 IPO 以来的复合增长率为 45%。 -

在 ServiceNow 上市后的前 30 天交易日内,其平均交易价格是 NTM 收入的 15.4 倍,目前是 12.3 倍,下跌近 20%。自 ServiceNow 上市以来,其股东权益平均每年被稀释 6%。 -

ServiceNow 的收入增长占股价增长因素的 159%,隐含的倍数变化(扣除稀释后)占股价下跌因素的 59%。

价值创造的回归性分析

-

公司上市时的(收入)规模并不重要:R 2 = 0.07。 -

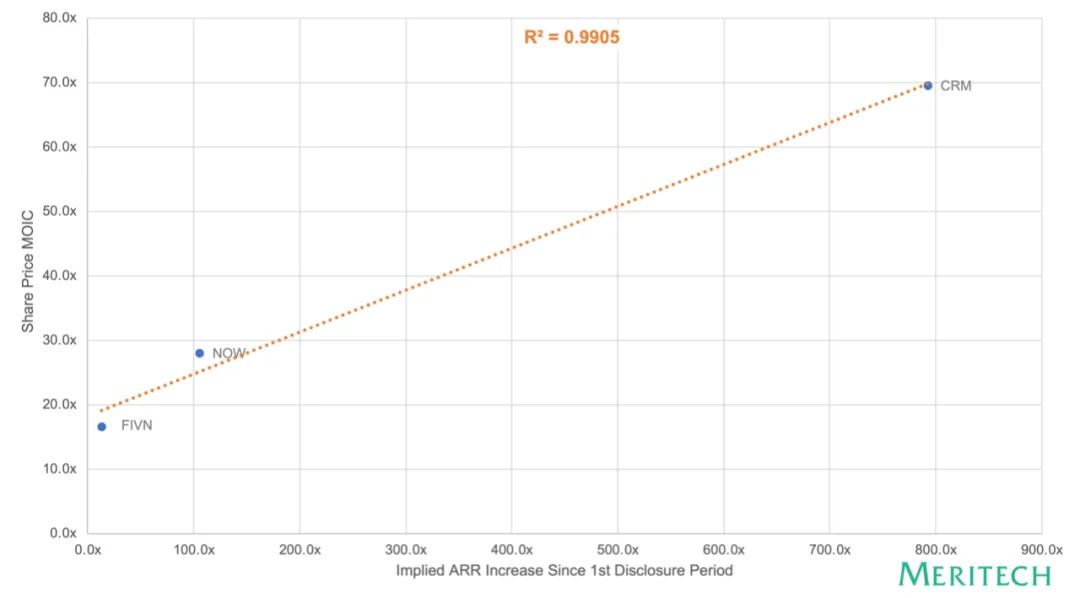

最重要的因素是收入自上市以后的实际增加:R 2 = 0.57(含 Salesforce 则为 0.76)。 -

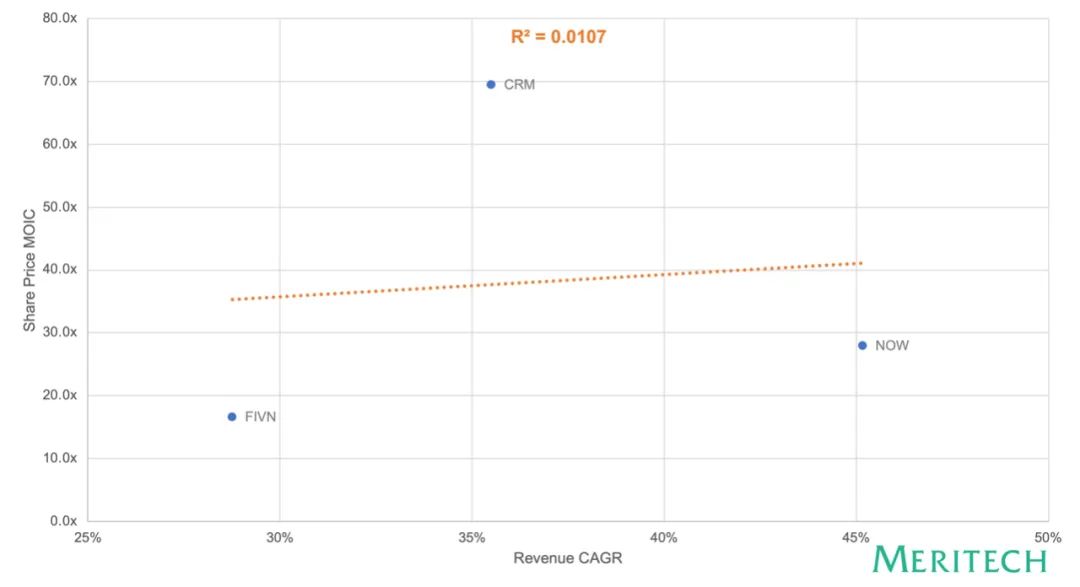

绝对收入的增长对股价 MOIC 或股价复合增长率没有影响:R 2 分别为 0.002 和 0.004。 -

维持公司上市非常重要。公司上市的时间越长,就越有可能产生更多的回报:R 2 = 0.52。 -

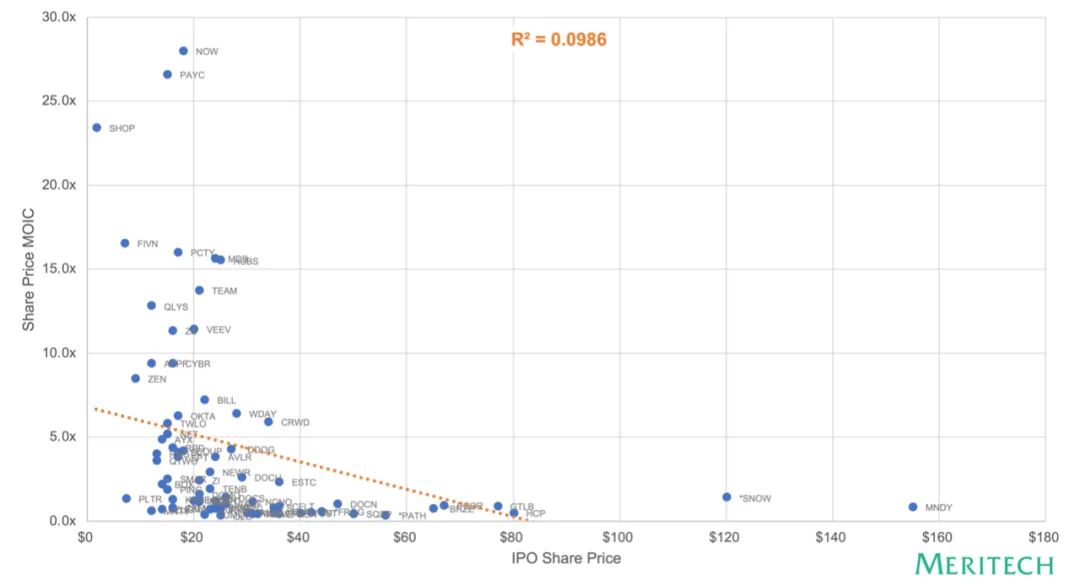

上市时的股价对公司投资回报并不重要:R 2 = 0.099。

部分案例

结论