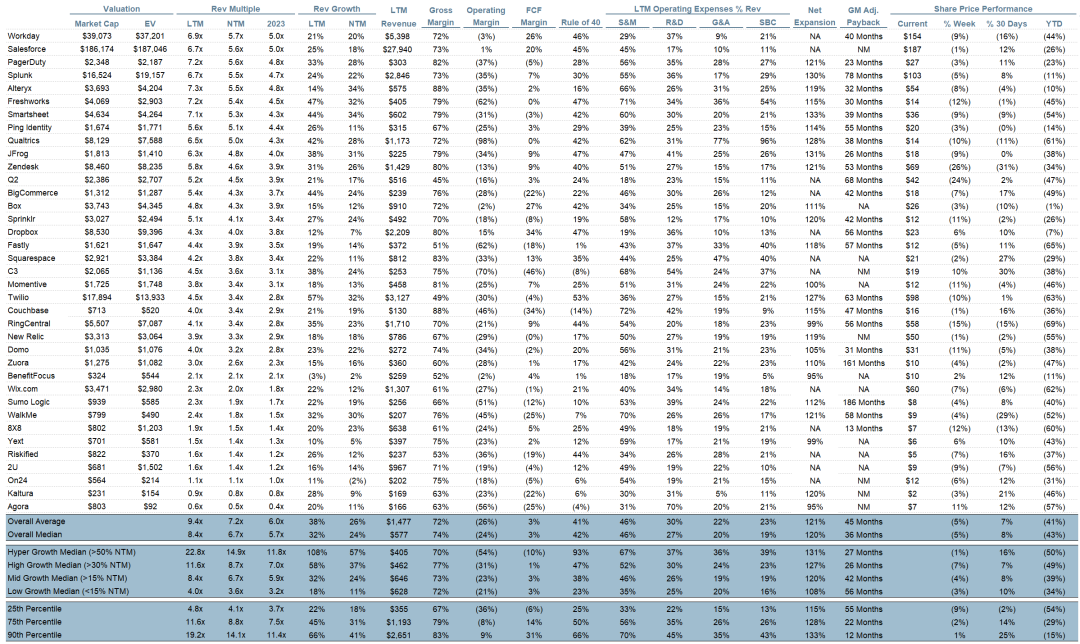

季报摘要

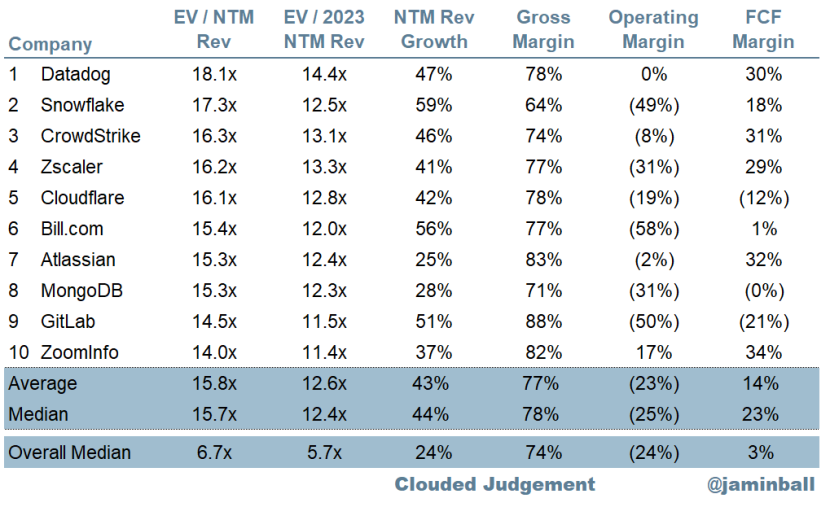

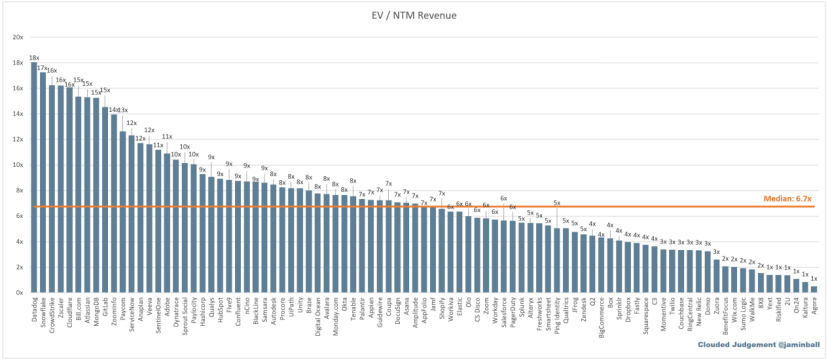

EV/NTM 收入倍数前 10 名

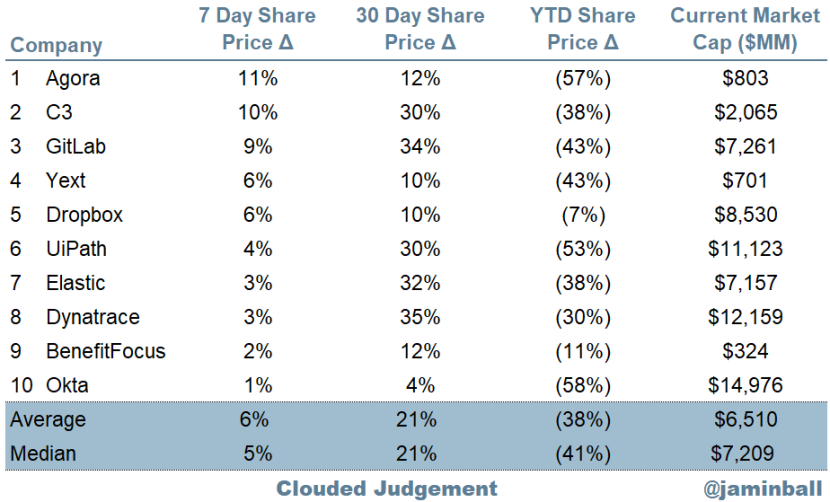

股价变化前 10 名

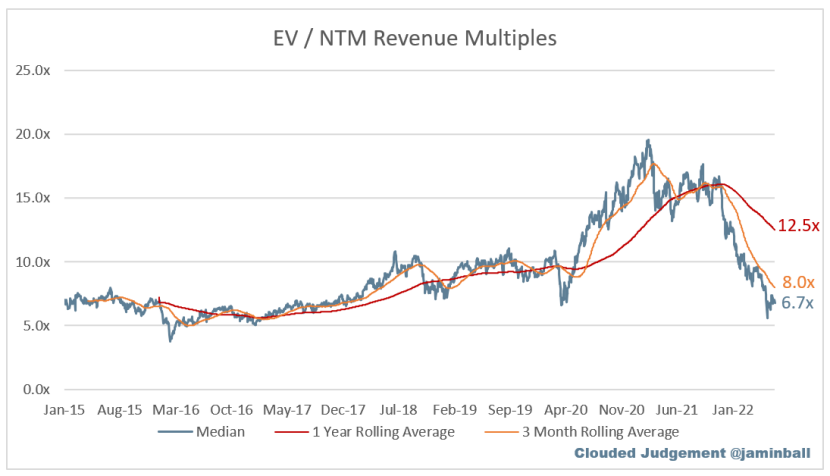

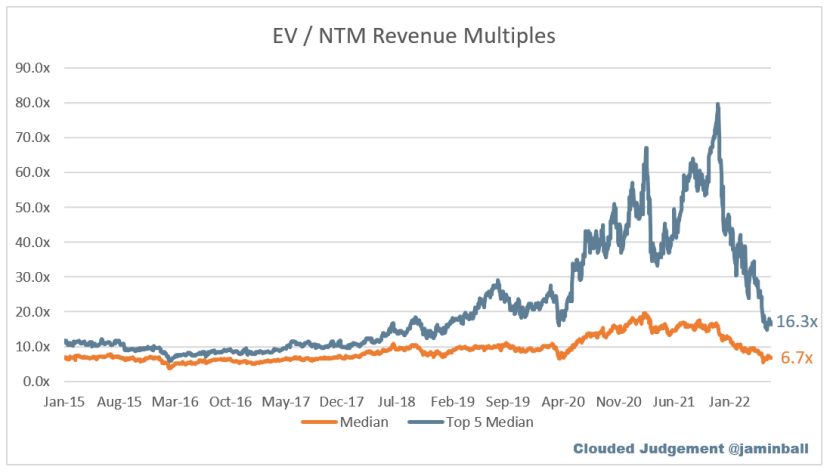

估值倍数

-

整体中位数:6.7 倍 -

前 5 名的中位数:16.3 倍 -

3 个月的跟踪平均数:8 倍 -

1 年期追踪平均数:12.5 倍

-

高增长企业的估值倍数中位数:8.7 倍 -

中等增长企业的估值倍数中位数:6.7 倍 -

低增长企业的估值倍数中位数:3.6 倍

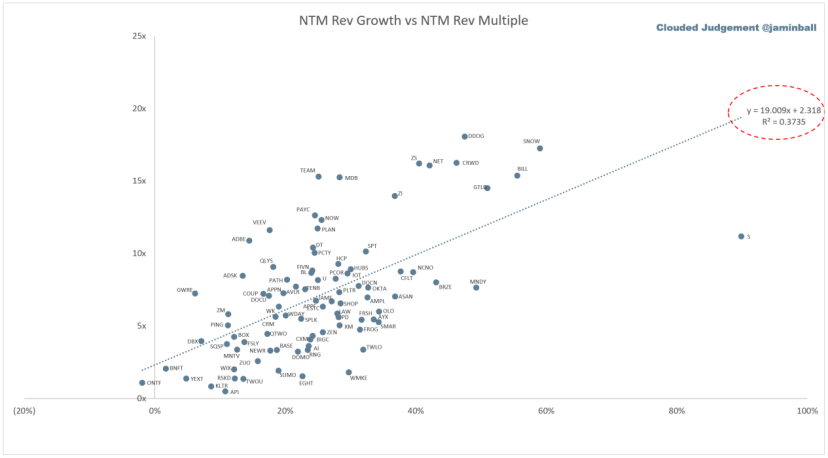

EV/NTM 收入倍数与 NTM 收入增长

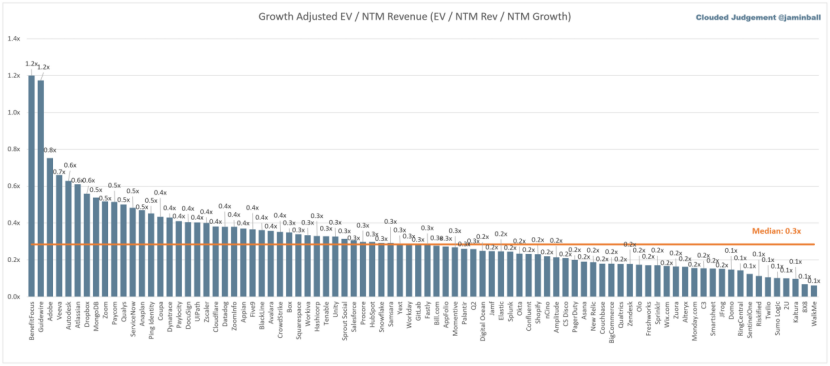

经 增长调整后的 EV/NTM 收入

运营数据

-

NTM 增长率中位数:25% -

LTM 增长率中位数:32% -

利润率中位数:74% -

运营利润率中位数:-24% -

FCF Margin 中位数:3% -

净留存率:120% -

CAC Payback 中位数:32 个月 -

S&M 收入中位数:46% -

R&D 收入中位数:27% -

G&A 收入中位数:20%

其他指标