1

公司概要

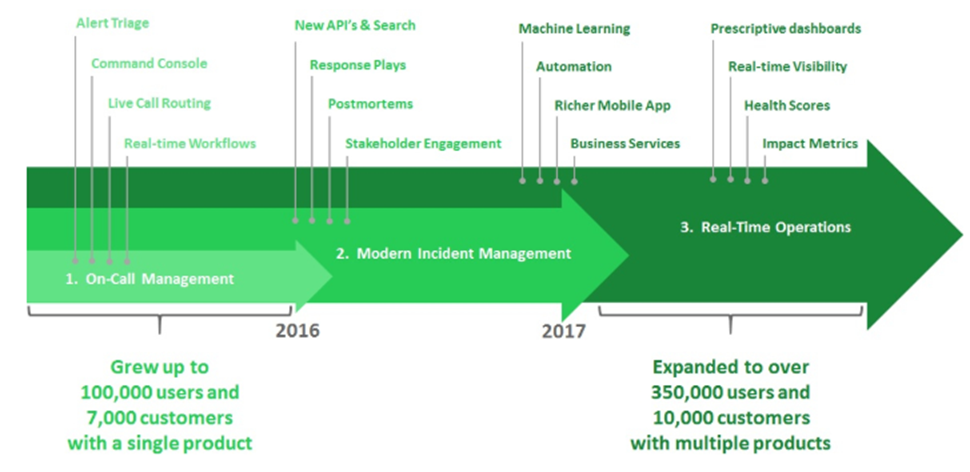

时间线

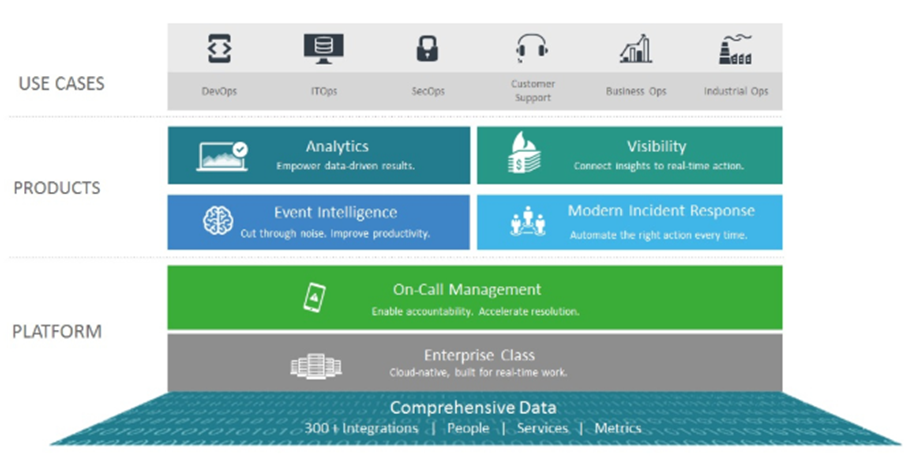

产品

-

即时相应:PagerDuty 的旗舰产品,其大部分收入来源于此。该产品能够自动识别、分类、管理事件以及响应。例如,一个网站宕机了,该产品将自动通知所有相关人员来修复它。它在PC端和移动端上都有应用程序。 -

事件智能识别:使用机器学习从大量的事件数据中关联和自动查找事件。还可以从以往的事件中学习,帮助公司发现出问题的时间点。 -

事件响应:扩展了即时响应的管理产品,包括自动化、学习、最佳实践,并支持智能响应。也可以针对单个突发事件进行协调。 -

可视性:当突发事件发生时,为客户提供关于运行状况和业务影响的实时可视化视图。 -

分析:数据分析产品,将机器和响应数据与业务指标相结合,以此量化性能、对客户的影响和对业务成本进行分析。

-

Box 使用 PagerDuty 来确保它的存储服务对其客户一直可用,利用 PagerDuty 的现代事件响应系统来运行自动响应,使团队能够更快地调整并采取即时行动。 -

GoodEggs 利用 PagerDuty 使仓库运营人员和开发团队能够分析来自制冷设备的信号,以确保食品在运输时保持新鲜状态。 -

Okta 将 PagerDuty 用于其数字化运营,尽可能地减少响应时间,以便团队能够及时识别、升级产品和解决事故,以减轻对客户的影响。 -

Slack 利用 PagerDuty 平台协调跨团队的实时响应,为全球数百万用户保持高可用性和可靠性。

主要数据和 GTM

-

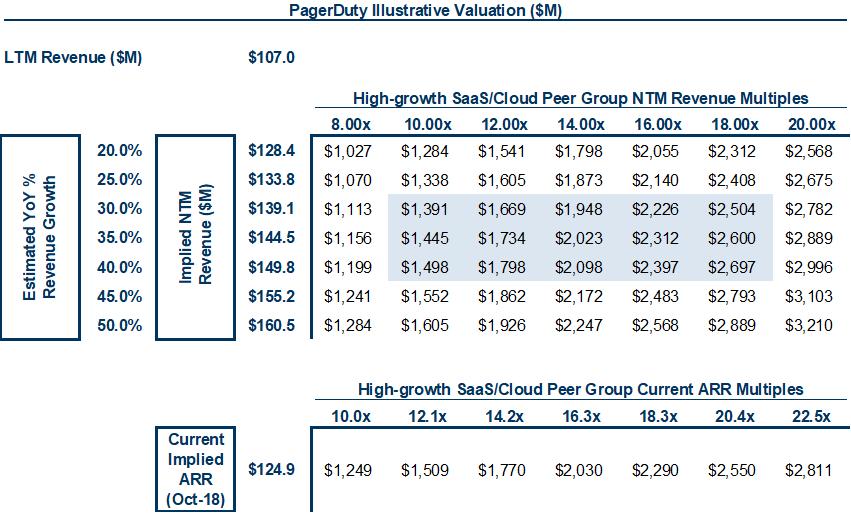

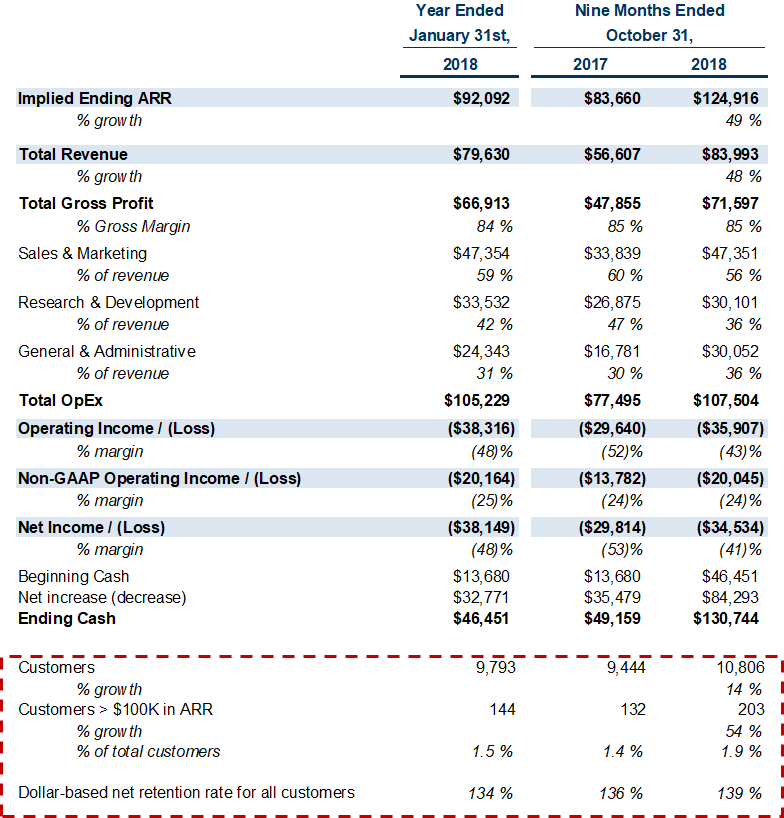

公司的 LTM 收入为 1.07 亿美元。目前在 90 个国家共拥有 10806 名客户。33% 的客户是 福布斯 500 强公司。付费用户的数量超过 35 万。 -

PagerDuty 的客户平均每年会向其支付 1.16 万美元(隐含 ARR / 客户总数)。个人用户平均每月支付 30 美元。每 32 名客户中就有一名付费用户。 -

在截至 2019 年 1 月 31 日的财年中,没有一家客户的收入超过总收入的 5% 以上。ARR 超过 10 万美元的客户数量达 203家,占总客户的 2%。 -

在截至 2018 年 10 月 31 日的 9 个月里,ARR 超过 10 万美元的客户中只有不到 5% 是新客户,这反映了该业务的扩张性质。 -

在过去的三个财政年度里,公司的净收入留存率超过 130%。 -

截至 2018 年 10 月的 9 个月里,90% 的收入增长来自现有客户的增长,其余 10% 的增长来自于新客户。同期新客户同比增长 14%。 -

合同期范围从一个月到多年不等,通常为 1 年。 -

PagerDuty 一直在运行,没有维护期,在过去的 24 个月里为客户提供了 99.99% 的正常运行时间。 -

公司在美国已获得 7 项专利,还有 6 项专利正在申请中。 -

每年的第一个财政季度通常是账单和预定量最低的季度。第一财政季度的账单和预订量通常低于前一个第四财政季度。 -

2015 年,某个包含用户信息的数据库被一名通过了几层身份验证的黑客入侵。 -

国际客户在 2018年 财年创造了 19% 的总收入。 -

公司计划在一年内增加销售代表的数量。初始合同的销售佣金是递延的,然后在 4 年的时间内以线性方式摊销。 -

根据 PagerDuty 的数据,大型在线零售商每停机一分钟可能会损失的收入高达 50 万美元。 -

截至 2019 年 1 月 31 日,PagerDuty 在 Glassdoor 的评分为 4.5(满分 5.0),CEO 的支持率达 100%。该公司还拥有一支多元化的员工队伍;执行领导团队中有 50% 是女性,40% 的女性担任管理职位,超过 25% 的少数族裔担任管理职位。

市场机会

竞争

投资者和所有权

财务和其他指标

历史损益表和指标(千美元)

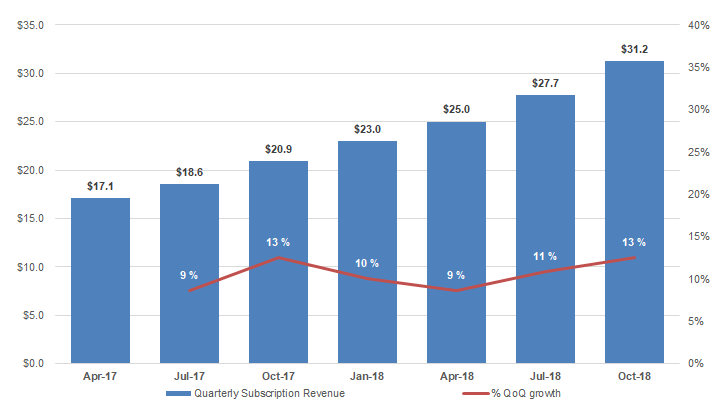

季度订阅收入(百万美元)

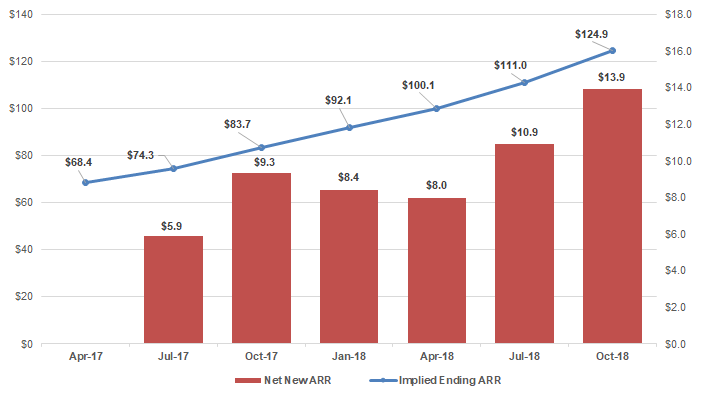

隐含 Ending ARR(百万美元)

按 GAAP 计算的季度营业费用占收入的百分比

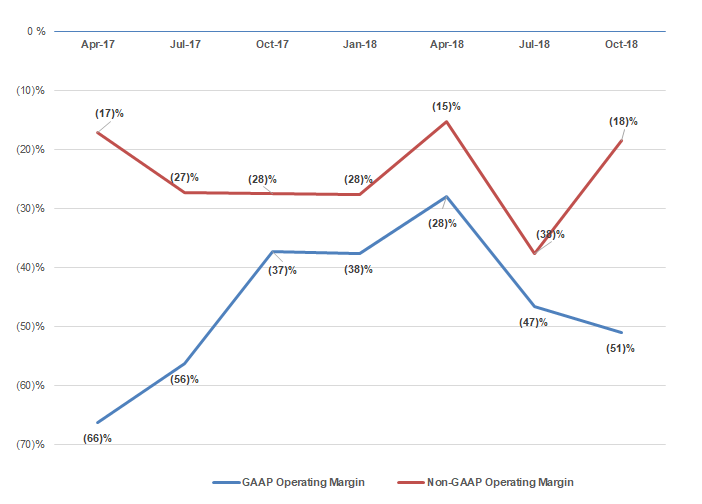

季度 GAAP 和非 GAAP 营业利润率

获客成本和回收期

队列数据

现金流量(千美元)

季度损益表 / 指标(千美元)

估值