1

公司概要

1

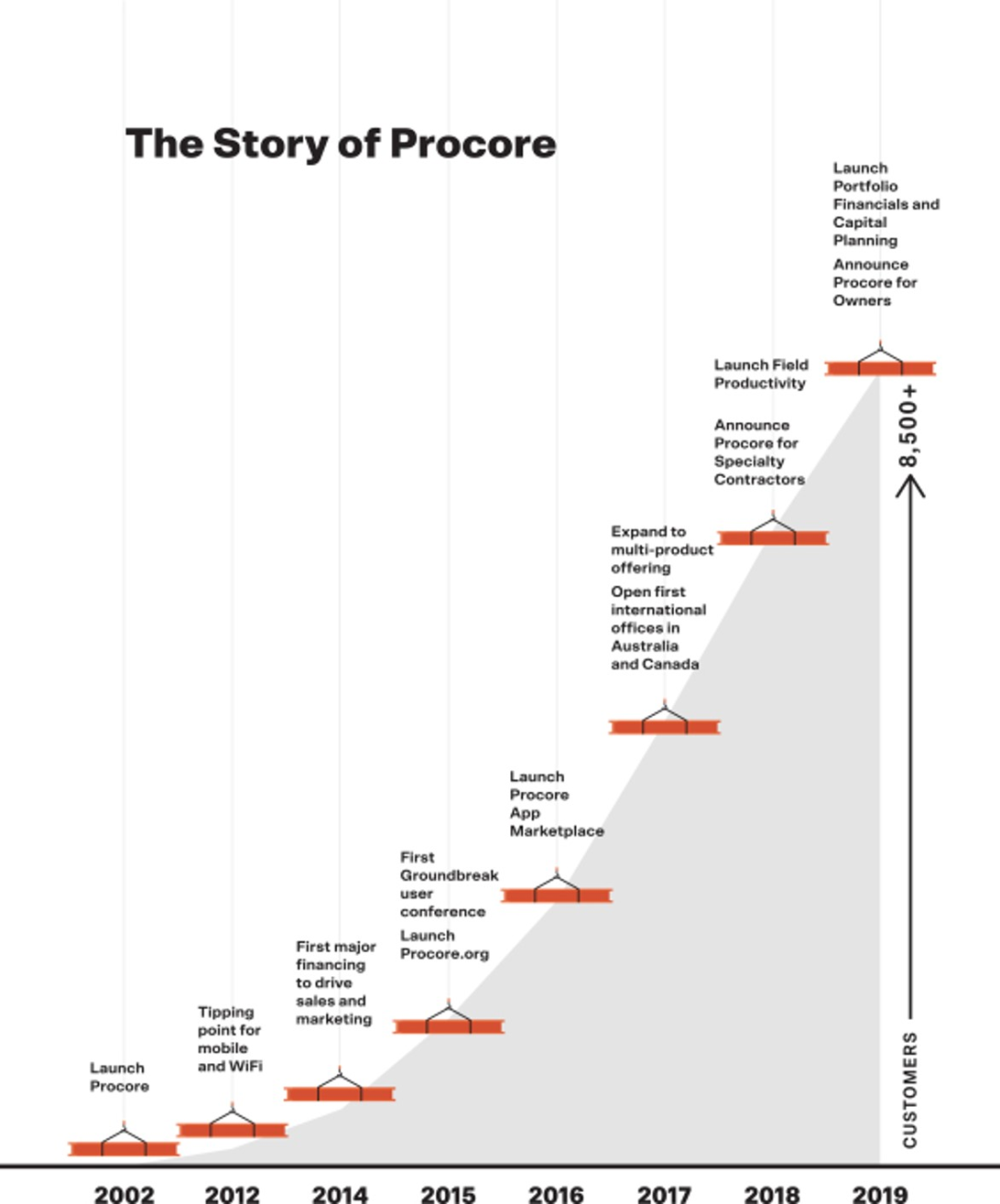

公司历史

1

产品介绍

Procore 的产品跨越了客户的整个建筑周期,包括投标、调度、劳动力跟踪、财务管理、建筑信息建模,并提供开放的 API 和 Procore App Marketplace,使客户能够将 Procore 产品与他们的内部系统和 180 多个第三方应用程序集成在一起,用于会计、文档管理和调度等。App Marketplace 已被客户广泛采用,约 72% 的客户至少使用一个应用,40% 以上的客户拥有两个或更多应用。平台简化了员工之间的沟通,促进了员工遵守安全和监管的相关标准,提高了工作效率,降低了返工率和延迟率,提高了安全性,并加强了关键人物之间的协作和问责。截至 2019 年 12 月 31 日,Procore 成功推出的产品,59% 的客户订购了 3 个或以上(41% 的客户订购了 4 个以上),目前公司一共拥有 13 款产品。这使公司具有很强的向上销售属性(详见下文)。 在 8500 多名客户中,该公司在 2019 年共有 130 万名用户,Procore 将其定义为客户的员工。其中 60% 的“合作者”,即参与项目的用户,他们对访问的数据没有控制权,功能也受限。此外,客户可以邀请所有项目参与方作为项目团队的一部分参与到平台中来。2019 年,平均每个客户邀请了 170+ 个项目参与方。该公司为业主、通用承包商和专业承包商设计他们的产品。Procore 的产品运行在 AWS 上。主要产品类别和描述如下:

-

施工前:Procore 的预建设产品在项目规划、预算和合作伙伴选择上能促进内部和外部各参与方之间的合作。

-

项目管理:Procore 项目管理产品通过确保项目信息聚集在基于云的平台上,对所有项目参与者开放,并且准确地完成工地上的工作,进而将整个建设项目团队连接起来。它们还支持实时协作、信息存储、设计和合规。

-

资源管理:他们的资源管理产品帮助客户跟踪劳动生产率和管理建筑项目的盈利能力。

-

财务管理:Procore的财务管理产品为客户提供了对其单个项目和整个投资组合的财务健康状况的可视性,使得施工现场和总部的财务系统实时对接。

Procore 还提供了一款商业智能产品 —— Procore Analytics —— 帮助客户改善决策流程。该产品于 2019 年秋季推出,有大约 100 多份预建报告。Procore 最终将成为客户项目的记录系统,截至 2019 年底,Procore 的用户共产生了 3000 多兆的数据,2019 年平均每月增加 110 多兆的数据。

Procore 还提到了他们客户的一些投资回报率统计数据,根据 2018 年的 Procore Survey 显示,93% 的个人受访者表示,由于 Procore 跟踪的数据,他们的公司在索赔或诉讼方面得到了更多保护。以下是 2019 年 Procore Survey 的更多统计数据:

-

87% 的个人受访者表示,在使用 Procore 的产品后,提交文件的处理速度更快了。

-

84% 的个人受访者称他们能够更快地处理信息请求,即 RFI。

-

85% 的受访者表示,在使用 Procore 的产品后,完成项目清单的速度更快。

-

90% 的个人受访者表示,自从使用Procore以来,他们的客户满意度有所提高。

1

指标和 GTM

Procore 的收入基本上都是订阅收入,其不限用户数量的模式,旨在促进项目参与各方最大化的使用率。 公司没有按账户数收费,而是根据产品的数量和组合以及通过该系统签订的年度施工量收取费用。 订阅合同期限通常是一年或多年,客户范围从单年施工价值数百万美元的小企业到几十亿美元的全球化企业。 Procore 的目标客户是商业、住宅、工业和基础设施领域的业主、通用承包商和专业承包商。 Procore 通过直销团队进行销售,该团队会根据客户规模进行细分。 他们对小客户采用内部销售模式,对大客户采用现场销售的方式。 Procore 在 2019 年的收入达 2.892 亿美元,同比增长 55%,同年的非 GAAP 营业利润率为 21%。 公司的营业利润率在过去 3 年里一直稳步提升。 如果以隐含 Ending ARR 除以总客户数,Procore 的客户在 2019 年平均单价约为 4 万美元。 在 8500 多名客户中,Procore 的净收入留存率为 117%,收入留存率为 95%。 ARR 在 10 万美元以上的客户年增长率接近 60%,占总客户的 8%。 以下是来自 S-1 的部分业务数据:

-

自 2014 年 1 月 14 日以来,Procore 的客户已利用该平台创建了总计 96.5 万个项目,建设金额超过 8800 亿美元,仅 2019 年就创建了 37 万个项目,这证明了 Procore 的客户依赖平台来运营他们的业务。

-

2019 年,Procore 一个活跃项目的平均持续时间约为 20 个月。

-

2019 年,63% 的收入增长来自现有客户的收入,37% 来自新客户的收入。

-

Procore 已经将他们的产品数量增长了 3 倍多,从 2017 年的 4 个增长到今天的 13个。

-

平均每 4 分钟就会有人获得 Procore 认证,迄今为止,该公司已经颁发了20多万个认证。此外,86% 获得认证的美国建筑管理项目会传授学生有关 Procore 平台的知识。

-

2019 年,Procore 客户上传或创建了 8000 多万张照片、6100 多万份文件,检测项目超过5500万个。

-

2019 年,Procore 通过在线聊天或电话响应用户支持请求的平均响应时间不到 60 秒,客户支持满意度超过 90%。

-

Procore 的客户在全球超过 125 个国家运营项目, 2019 年有 11.3% 的收入来自美国以外的客户。

-

销售佣金以4年的时间采用直线法摊销

-

每年的第四季度,Procore 会新增许多新客户。

-

Procore 在美国拥有 2 项专利和 17 项待批的专利申请,以及 3 项国际专利申请。

1

行业数据

-

根据 2018 年 JBKnowledge 的建筑调查显示,约 93% 的受访建筑工人会每天使用智能手机,62% 的人会使用平板电脑。

-

根据德勤的一份报告,建筑行业在 IT 上的支出只有所有行业平均水平的一半。 虽然 IT 支出较低,但根据 USG 公司和美国商会的调查显示,80% 的受访承包商认为,到 2022 年他们将使用一些更新的技术。

-

根据麦肯锡的数据,每年全球的建筑支出费用(包括新建筑和持续的维护和改造)预计将从 2017 年的 10 万亿美元增长至 2025 年的 14 万亿美元。

-

根据 2018 年的《FMI Report》估计,建筑公司的员工会将 35% 的时间花在“非最佳”任务上,2018 年美国建筑行业的劳动力成本约为 1775 亿美元。根据麦肯锡的数据,传统的非住宅建筑项目会超过预算的 80%,并比计划落后 20 个月。

-

2017 年,联合国估计,在未来的 40 年里,全球将需要建造 2.5 万亿平方英尺的新建筑,以满足人口增长和城市化预期。 按照这个速度建设的房屋大约相当于在接下来的 40 年里每个月建造一座纽约市大小的城市。

1

市场机会

鉴于建筑行业缺乏软件应用,Procore 无疑有着巨大的市场机会。

根据 Gartner 对应用软件支出 6.1% 的估算(相对于各行业的所有IT支出),并将其应用于 2017 年 10 万亿美元的总建设收入,Procore 认为他们的潜在市场规模约为 92 亿美元。

他们还通过对公司规模的 ARR 中位数进行估算,得出了 94 亿美元的潜在市场规模,该报告还包括了对潜在客户客户的估算。

根据这份报告,Procore 认为他们在总潜在客群的渗透率只有 2%。

截至目前为止,该公司的国际收入也很有限,这将会是另一个机会领域。

1

竞争

Procore 认为,他们的竞争对手是其他多个横向和纵向的软件服务商,以及内部工具服务商。 甲骨文和 Autodesk 已在这一市场取得重大进展,可能是 Procore 最激烈的竞争对手(尤其是在高端市场)。 以下是这些公司和细分市场的概要:

-

Oracle(收购 Primavera Systems、Aconex 和 Textura)、Autodesk(收购 PlanGrid、Assemble Systems 和 BuildingConnected)、Trimble(收购 Viewpoint 和e-Builder)等公司提供建筑业管理产品。

-

包括 ComputerEase、Foundation 和 Jonas 在内的会计软件服务商。

-

单点解决方案服务商会在工作流程堆栈的某个部分销售包括分析、投标、BIM、合规和调度在内的产品。

-

内部工具或流程。

1

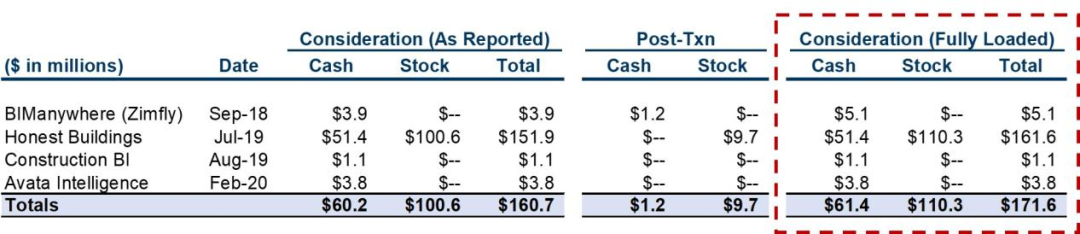

收购

Procore 在过去几年中进行了一些收购,以丰富他们的产品套件,自 2018年以来,公司已经花费 1.716 亿美元的现金和股票收购了 4 家公司。 具体情况如下:

1

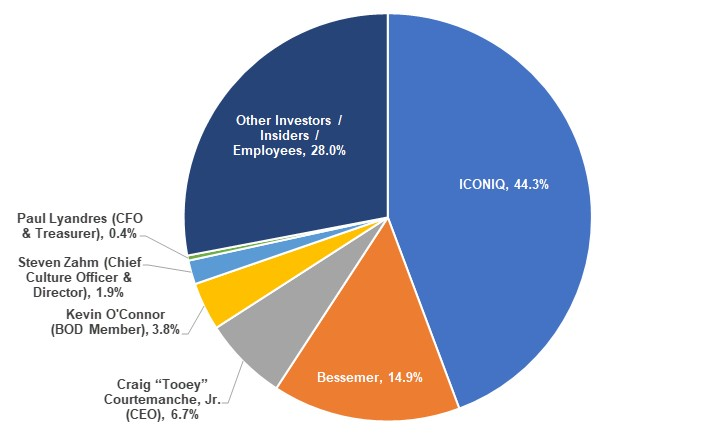

投资者和所有权

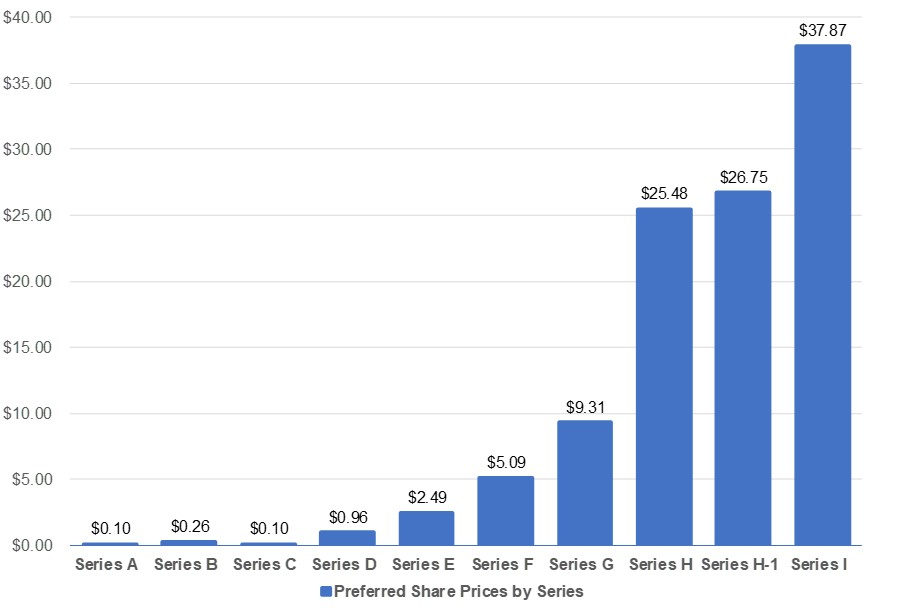

根据 Pitchbook 的数据显示,Procore 已进行了 A 至 I 轮的融资,迄今已从 Bessemer、ICONIQ、Dragoneer、Tiger、Lead Edge 和 Persistence Capital Partners 等投资者那里共筹得 4.9 亿美元。 占 5% 以上(发行前)股份的机构投资者包括 ICONIQ(44.3%) 和 Bessemer(14.9%)。 首席执行官兼创始人 Craig“Tooey”Courtemanche,Jr. 在发行前持有 6.7% 的股份。 从 2019年 9 月到 2020 年 1 月,Procore 以每股 37.87 美元(总计约 9500 万美元)的价格出售了 250 万股以上的 I 轮优先股。 按照这一价格,该公司在私募市场的估值约为 40 亿美元。

股权结构如下:

1

发行前股权占比情况

1

按轮次划分的优先股价格

Procore 的规模比 2019 年 IPO 的 SaaS 公司的规模要大得多,而且增长迅速,没有放缓的迹象 —— 连续三个季度的营业收入同比增长约 55%。 公司也拥有良好的扩张特征,2019 年的净收入留存率为 117%,尽管这一数据比前几年略有下降。 公司的增长速度也很快,他们的隐含投资回报月数(隐含新增净 ARR 乘以上一季度的毛利率/销售和营销支出),在过去 7 个季度的中值为 19 个月。

此外,该公司迄今已筹集 4.9 亿美元,目前的资产负债表上显示有 1.218 亿美元的现金和现金等价物。鉴于他们公布了 9220 万美元的要约收购,并在收购上花费了 6000 万美元以上的现金,这意味着他们已经花费了约 2.15 亿美元来获得 3.4 亿美元的隐含期末 ARR,隐含期末 ARR / IPO时隐含资金消耗的比率是 1.6 倍。对于 SaaS 公司来说,1:1 的比例非常高,因此 Procore 的资金效率相当高,其他数据如下:

1

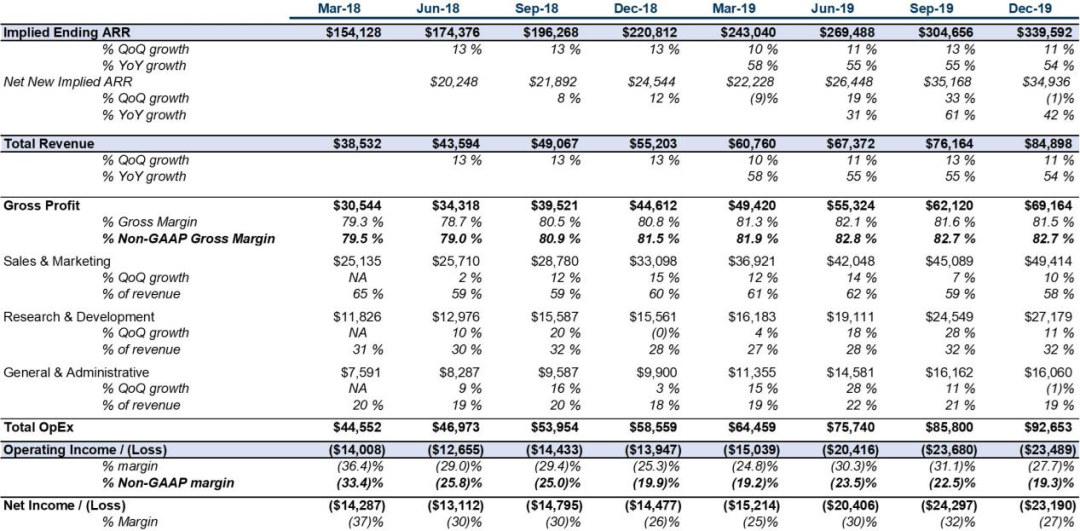

历史损益表和指标(千)

1

季度收入(百万美元)

1

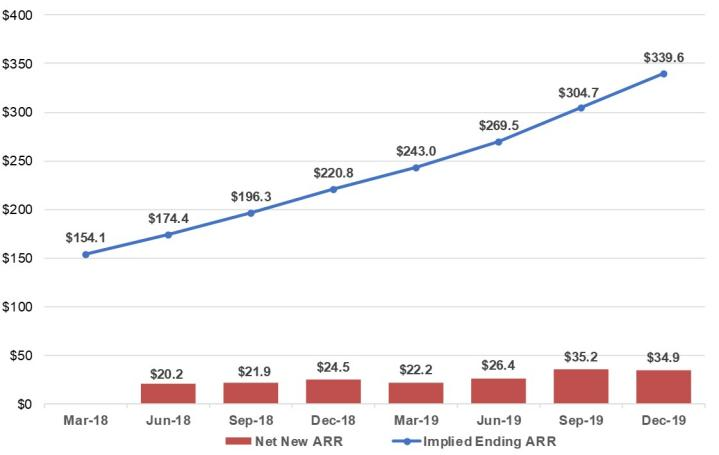

隐含 Ending ARR(百万美元)

Procore 在上一季度增加了 3490 万美元的隐含净新增 ARR,去年一共增加了 1.188 亿美 元。

1

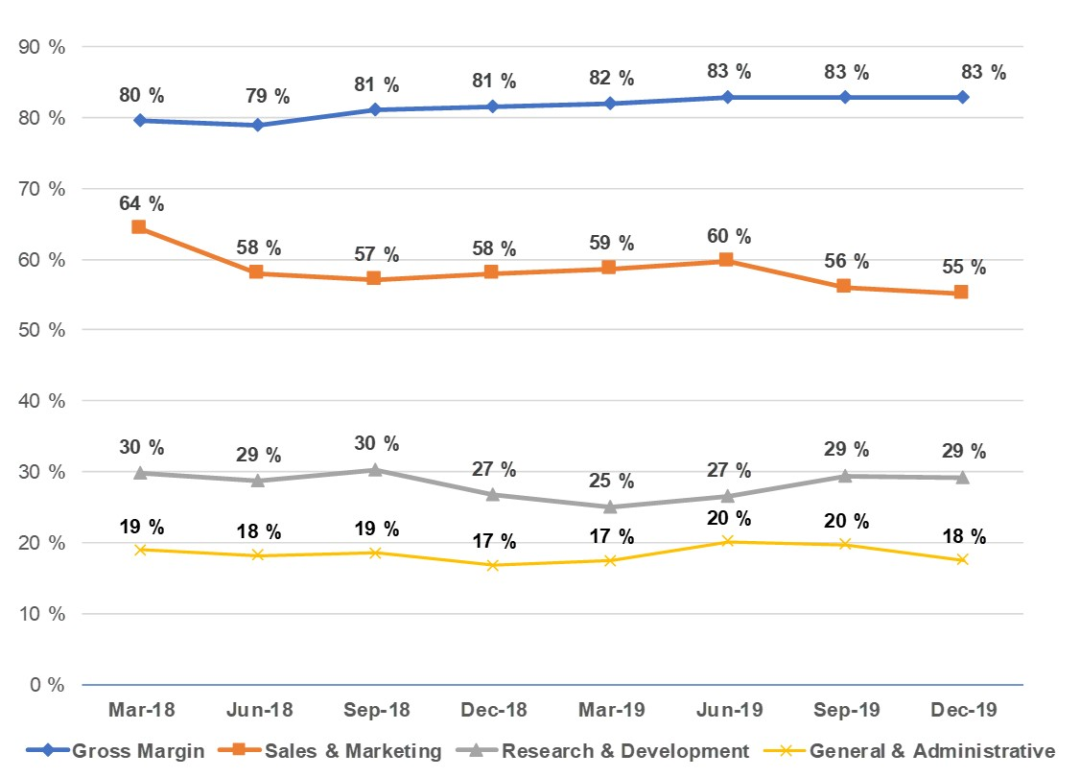

季度毛利率和营业费用占收入的百分比(非 GAAP)

1

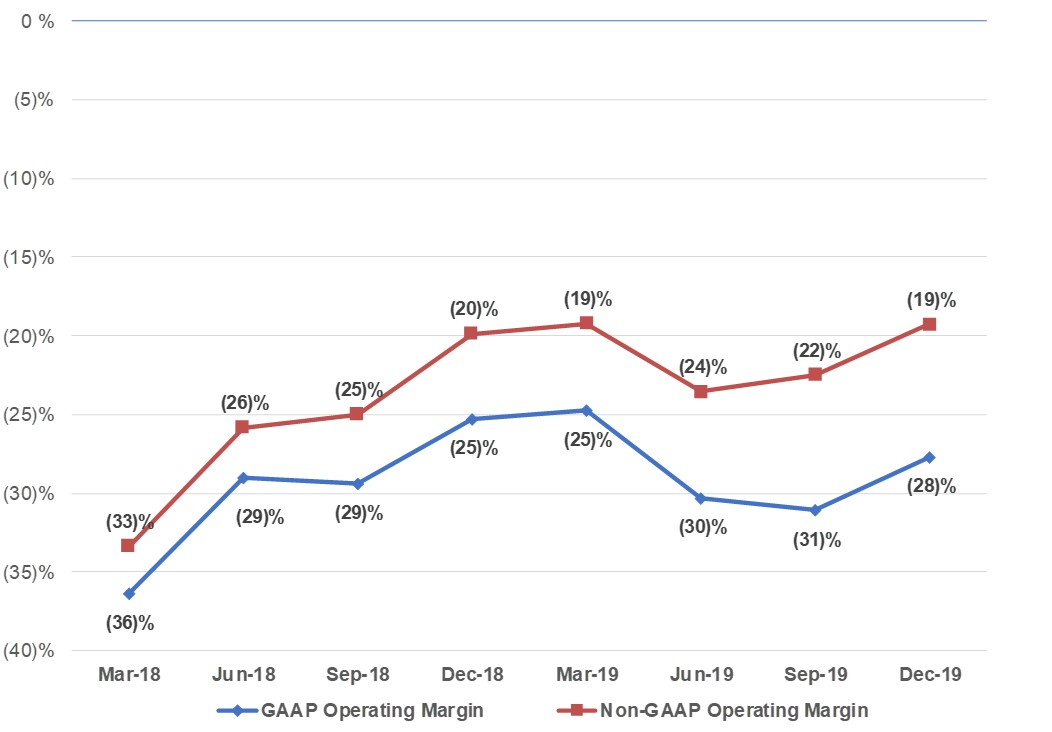

季度营业收入(GAAP 和非 GAAP)

1

净收入留存率和收入留存率

Pr ocore 没有公布随时间推移的客群数据,但他们公布了年度净收入留存率和总留存率情况(见下图)。

1

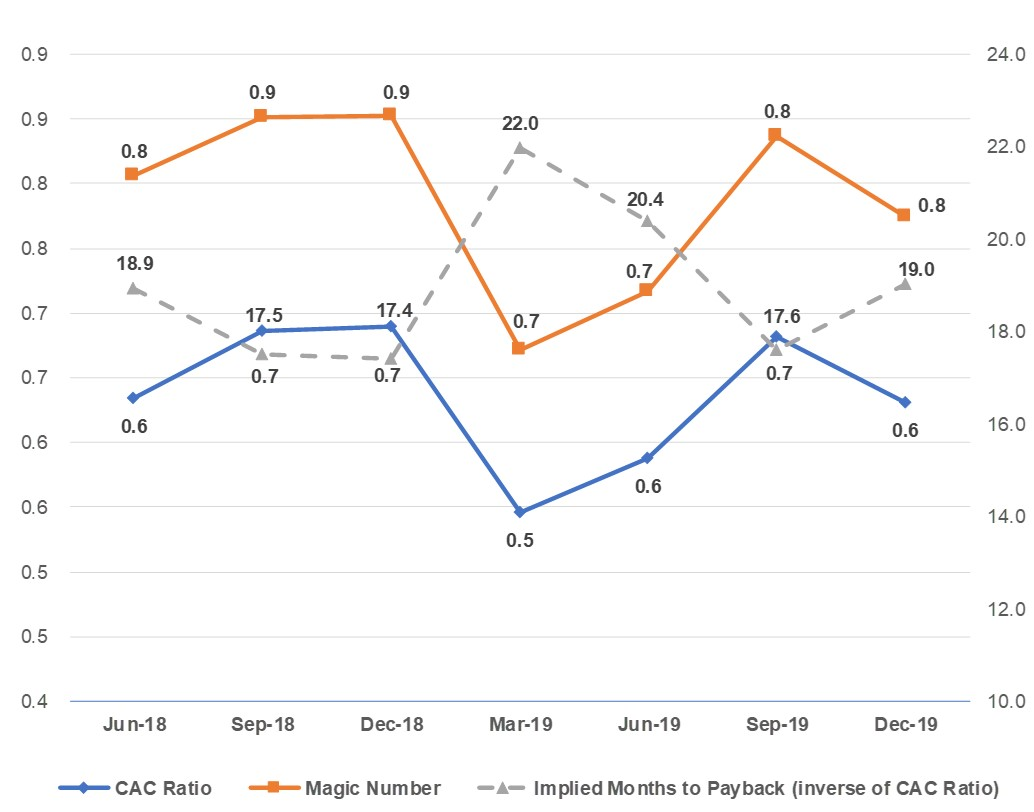

销售销量和投资回报期

Procore 没有按季度公布客户数量,下图数据通过与 CAC Ratio(新的净 ARR * 总利润率/上一季度的销售和营销支出)的倒数反映了公司的隐含投资回报期。 Magic Number 被定义为上一季度的净新增 ARR / 销售和营销的支出。 就其规模而言,Procore 的销售效率很强。 在披露期内,投资回报月数的中位数是 18 个月。

1

现金流(百万美元)

1

季度损益表(千)

1

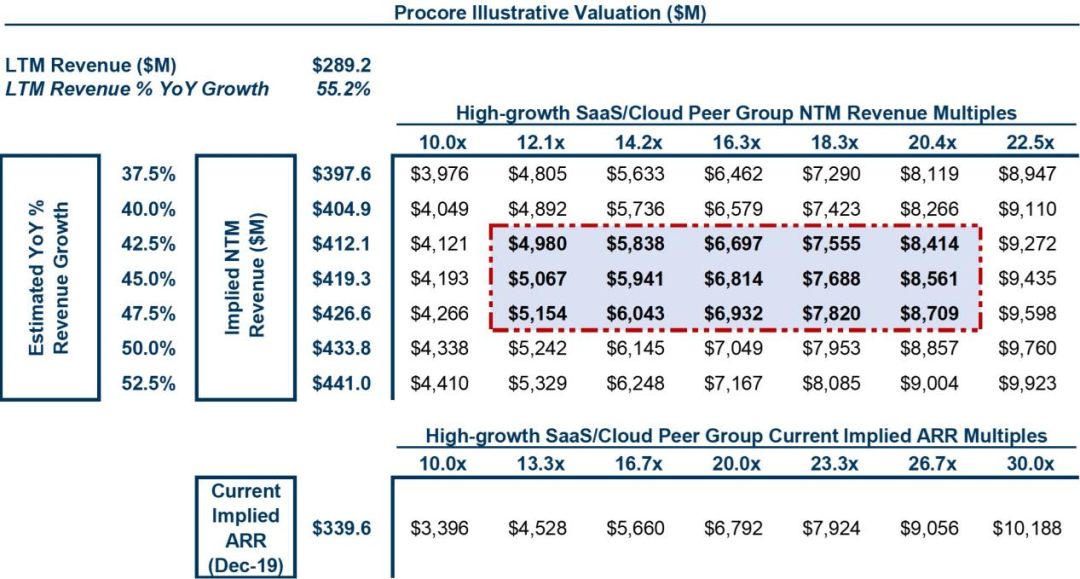

估值(百万美元)

Procore 将像其他高增长的 SaaS 公司一样进行交易: 按预期收入的倍数进行估值。 下图数据使用了公司 NTM(未来 12 个月)收入,该收入是一个基于可预测的增长率范围和具有可比性的 EV / 其他已上市且高增长的 SaaS 公司的 NTM 收入倍数。 这些数据还包括隐含 ARR 的倍数。 需要注意的是,公司不会在其 S-1 中发布具有前瞻性或指导性的信息。 尽管市场在过去一周经历了大幅下跌,但高增长的上市 SaaS 公司的市盈率仍然很高,预计 Procore 的交易价格应该会高于上一轮的估值(40 亿美元)。

Procore 是在众多提交 S-1 中最令人印象深刻的垂直领域 SaaS 公司之一 。软件正在逐渐渗透到企业内部的各个业务流程中,建筑行业也不例外。Procore 甚至还在他们的 S-1 中表示:“简而言之,我们的软件有助于建设世界”。虽然建筑行业在使用软件方面仍有不足,但该市场的规模足够大,而 Procore 正是这一行业领先的、独立的云技术参与者。公司目前仅有 10% 的收入来自国际客户,这对公司业务来说是一个巨大的增长机会。公开市场的投资者可能会深入研究 Procore 的定价模型。在风险因素方面,公司指出:如果总体的建设量减少,那么客户在软件方面的支出可能也会减少,因为该行业的软件通常是根据客户的建设量而定价的。鉴于最近冠状病毒所引发的市场混乱(他们也认为这是风险因素),投资者可能会担心新建筑市场的疲软,而这是 Procore 业务的一部分。 尽管如此,根据 S-1 的数据,Procore 可能是自 2013 年 Veeva 以来最令人期待的垂直领域 SaaS 公司。

*文章翻译自:https://www.meritechcapital.com/blog,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

微信号: Alexqjl