2021 年又是 SaaS 公司在公开市场创下新纪录的一年。本文根据公司的商业模式、资金、收入增长率和估值,选择了 27 家在 2021 年上市的公司(不包括已提交但尚未交易的公司),并会对这 27 家公司的所有指标和 KPI 进行分析。去年入选的公司数量为 16 家。

下图是 2021 年各月上市 SaaS 公司的数量和名称。

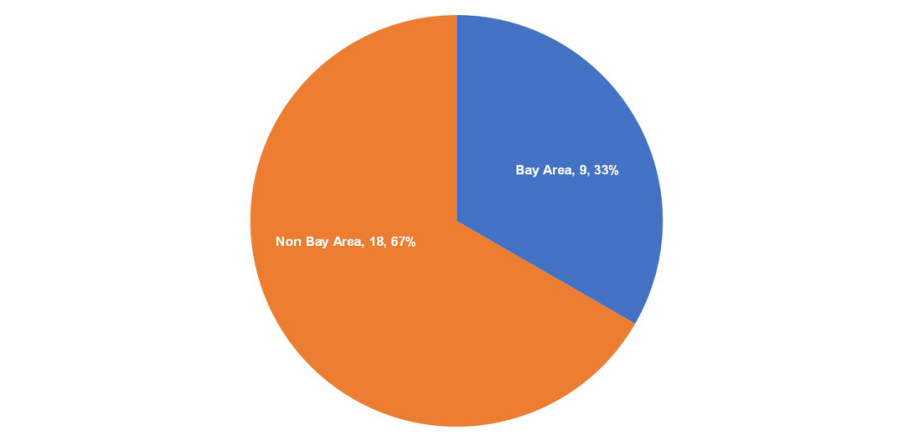

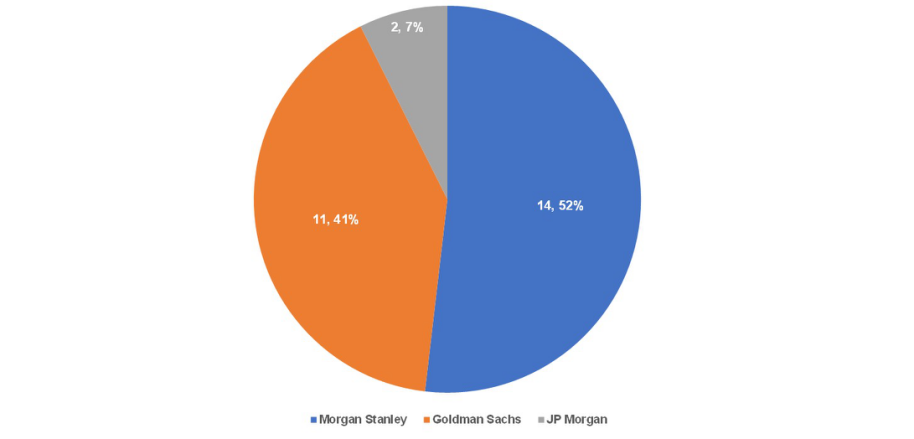

下文会根据这些公司(27 家公司)在 2021 年的损益表,对这些公司的 KPI、融资历史、股权结构、地理位置、当前估值和其他指标进行分析。

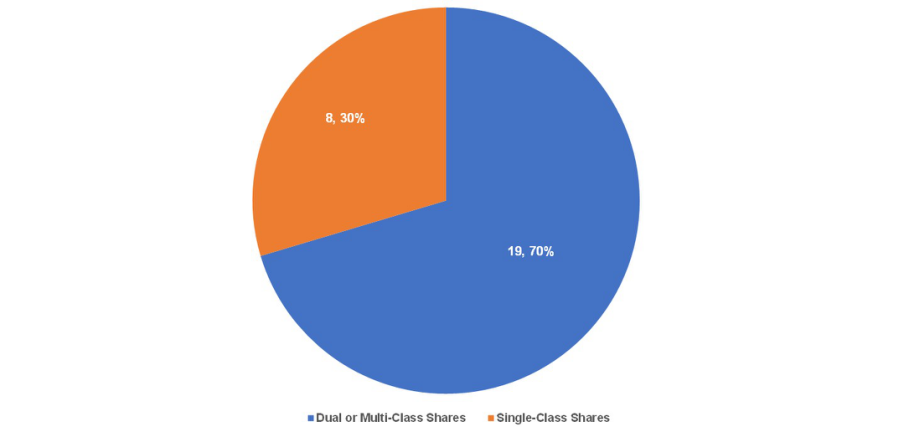

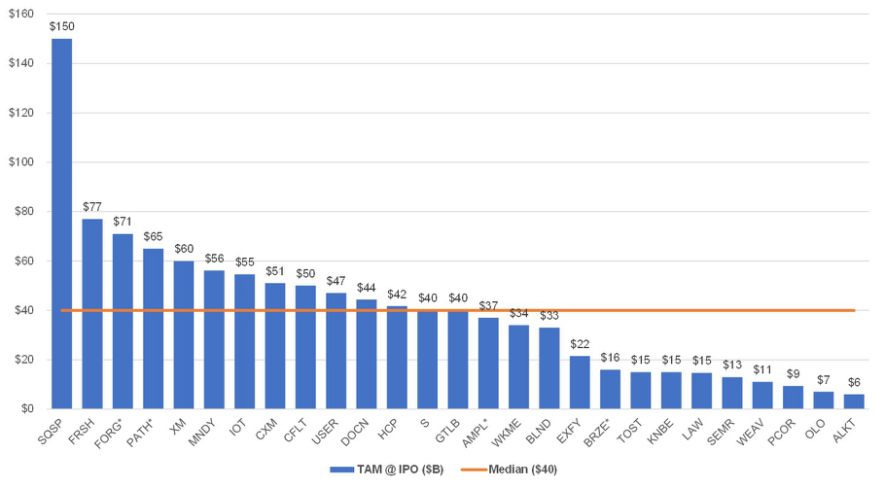

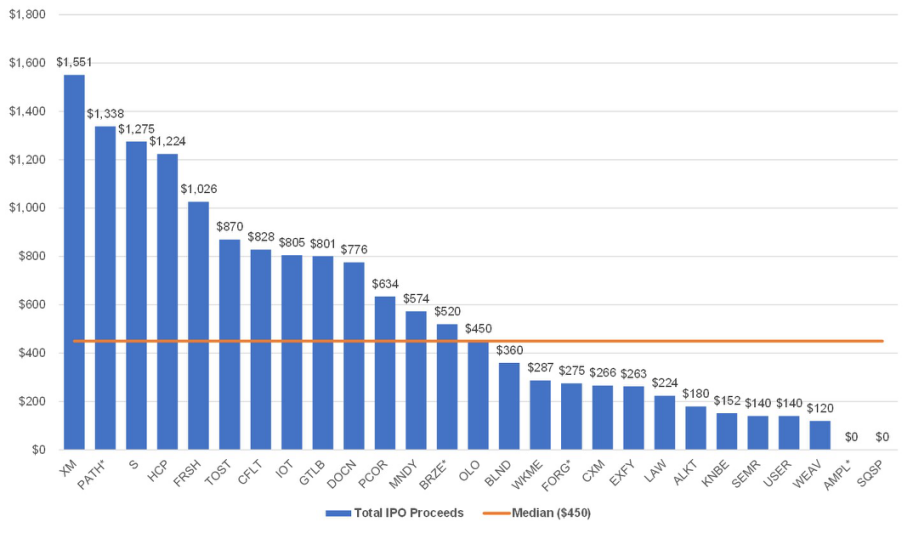

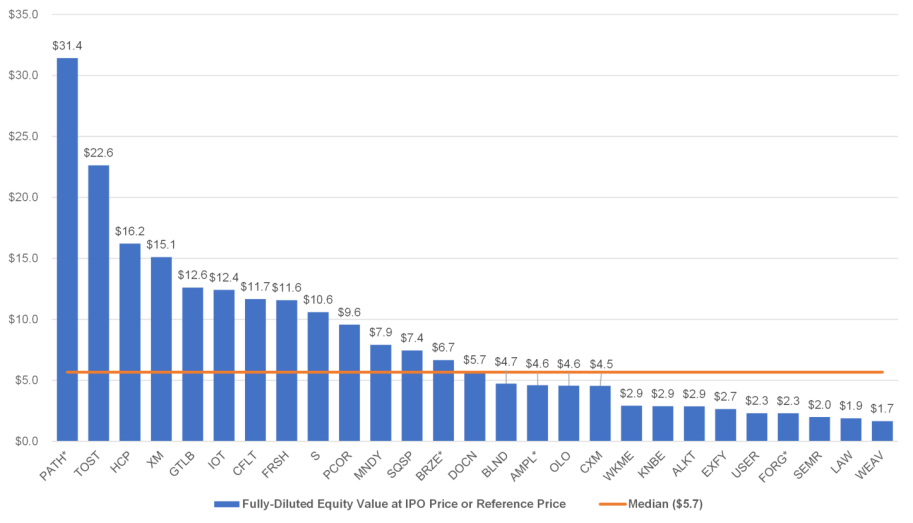

2021 年是 SaaS 公司上市有史以来最好的一年,这 27 家公司在公开市场筹集了超过 150 亿美元的资金,按各自的 IPO 价格计算,总市值达 2250 亿美元。虽然下图都统计了所有公司的中位数,但不同公司的指标之间存在巨大差异 ——每家公司都有各自独立市场的属性。总体来说,进行公司之间的基准比较十分有价值,每家公司都有不同的特色。例如,Alkami 专注于为大型金融机构提供云套件,因此与其他公司相比,公司的市场营销费用非常少。Toast 是一家毛利率仅为 20% 的企业,它们销售硬件并不赚钱,而主要是通过支付业务创造收入。Expensify 有一个免费的 GTM,以少量的员工和高利润率运行着它们的业务。

以下是 2021 年各上市 SaaS 公司的指标中位数。

-

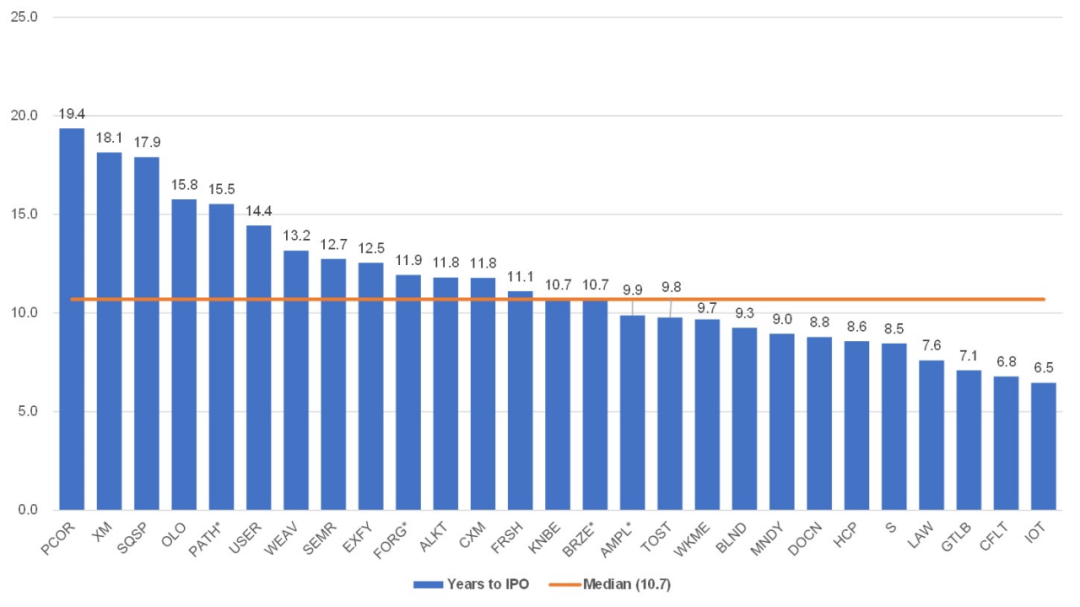

普遍成立于 11 年前

-

总共筹集了近 4 亿美元的风险资本,消耗了近 2 亿美元的资金。

-

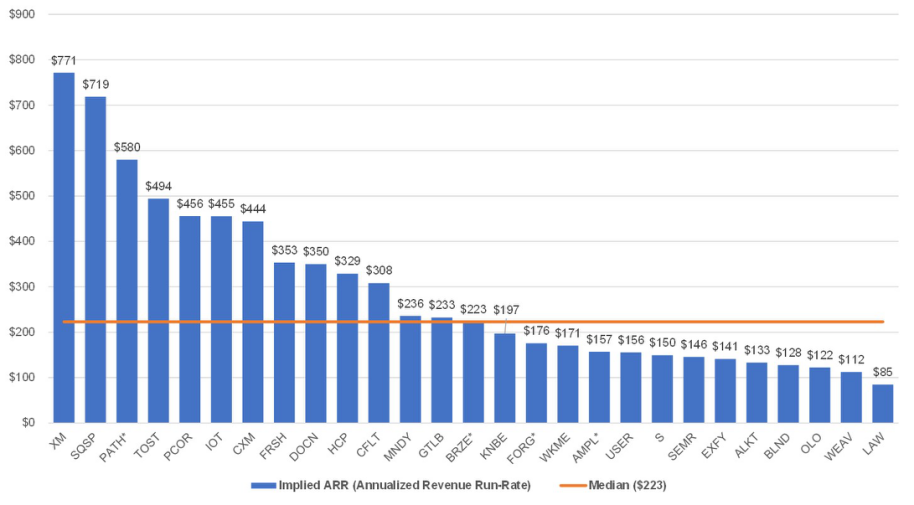

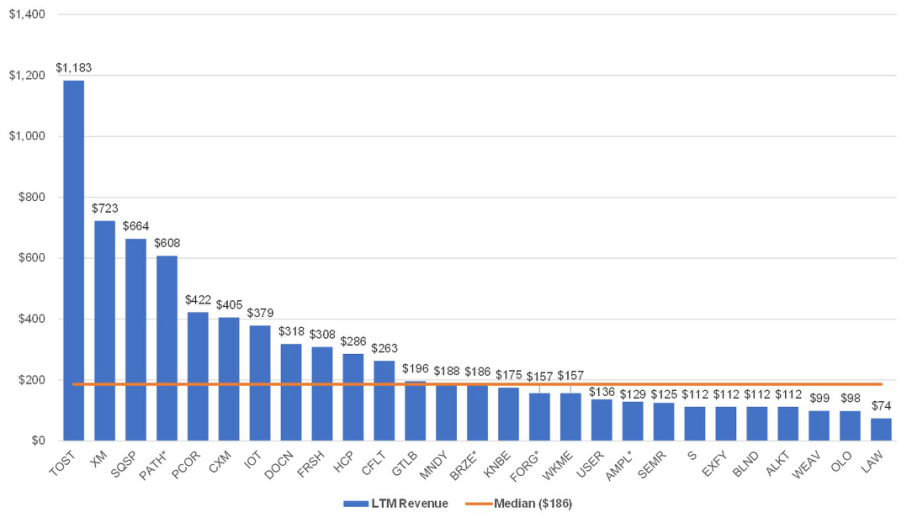

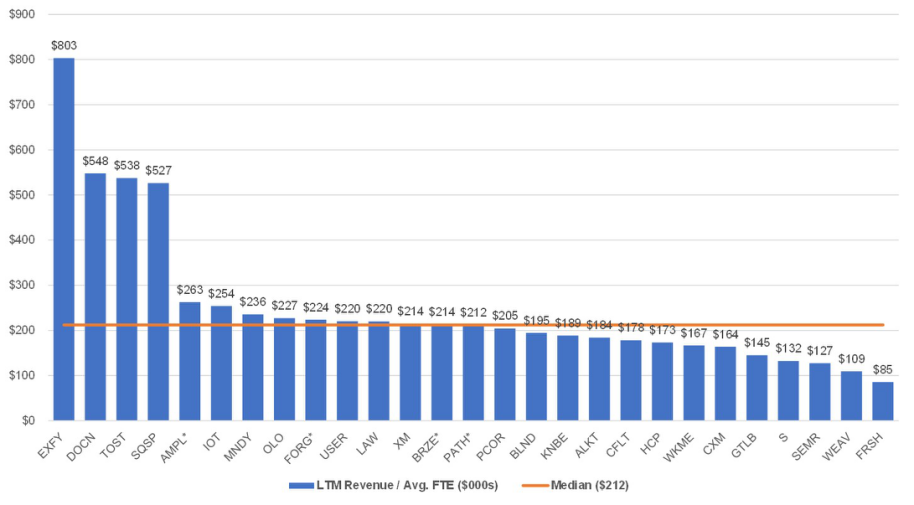

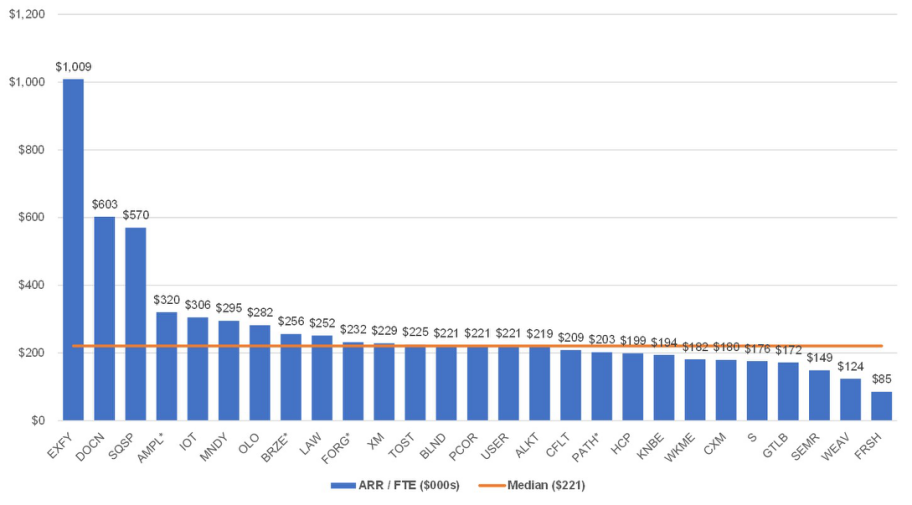

2.25 亿美元的隐含 ARR和约 1.85 亿美元的 LTM 收入。

-

隐含 ARR 同比增长近 55%。

-

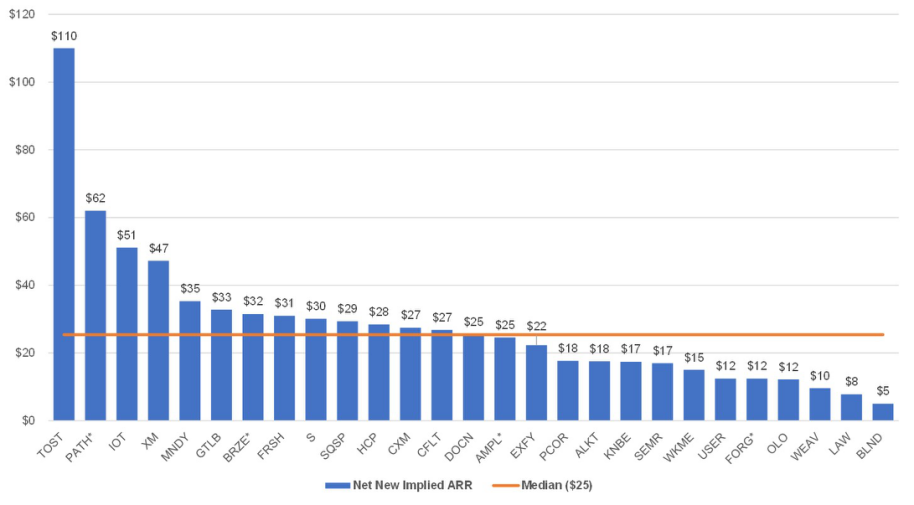

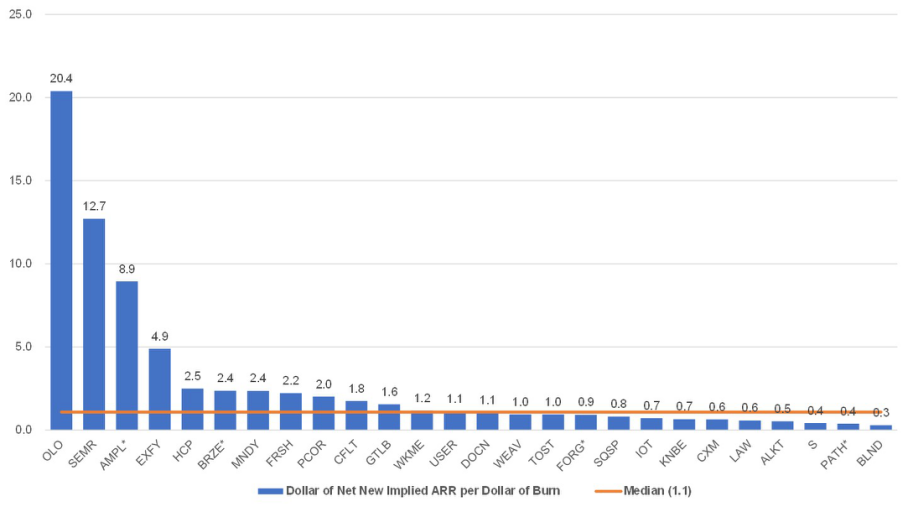

上一季度净新增隐含 ARR 达 2500 万美元。

-

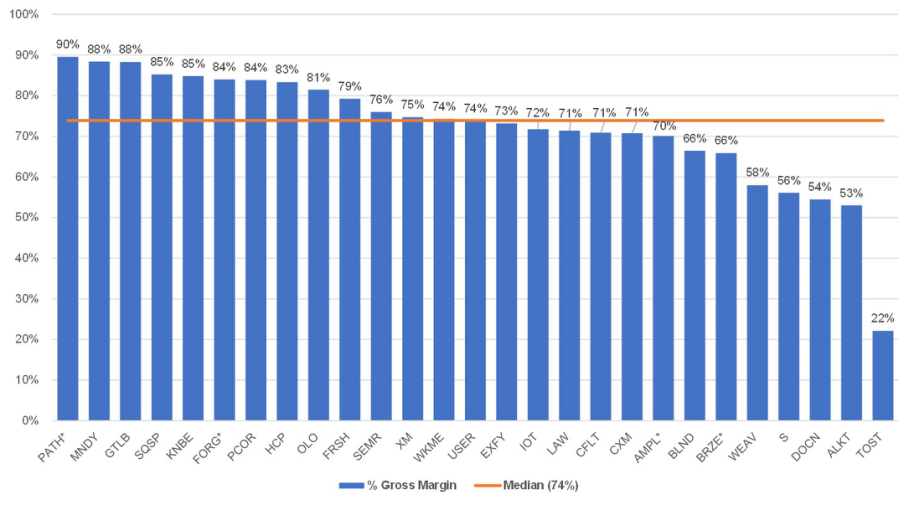

非 GAAP 的 LTM 毛利率为 74%。

-

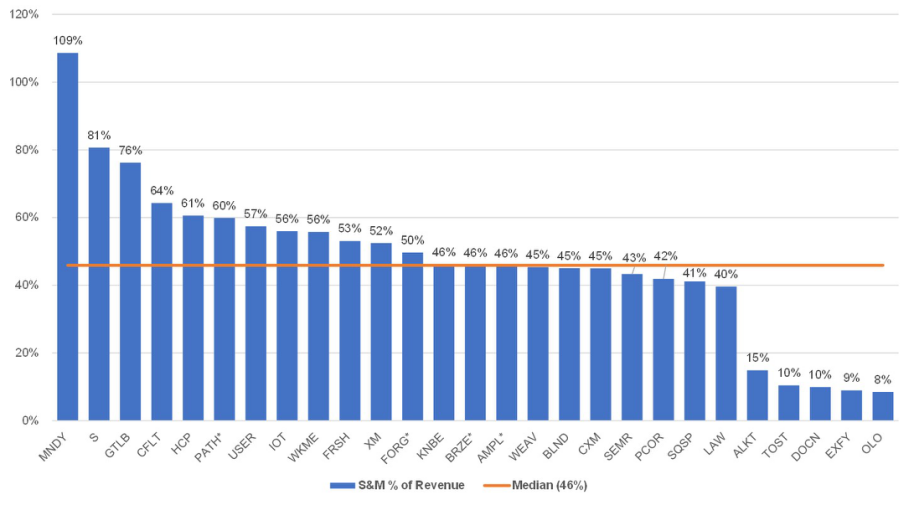

非 GAAP的 LTM 市场营销费用占收入的比为 46%。

-

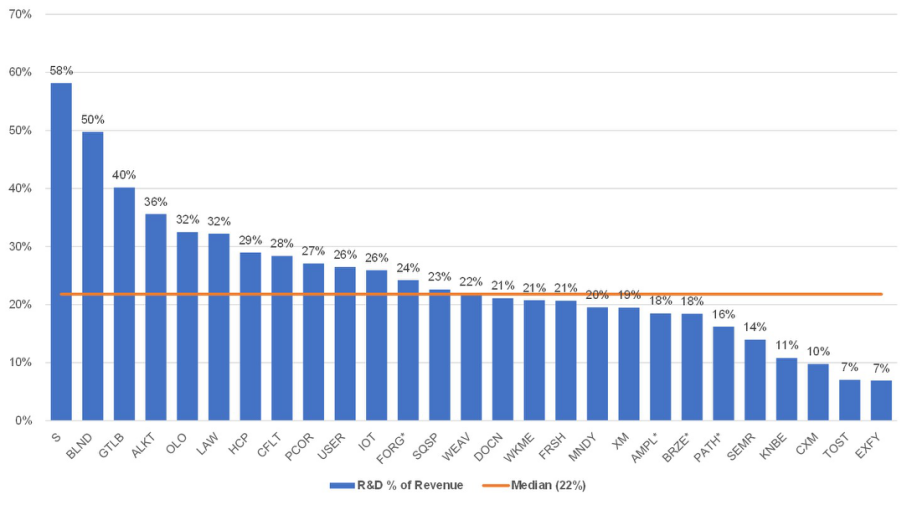

非 GAAP 的 LTM 研发费用占收入的比为 22%。

-

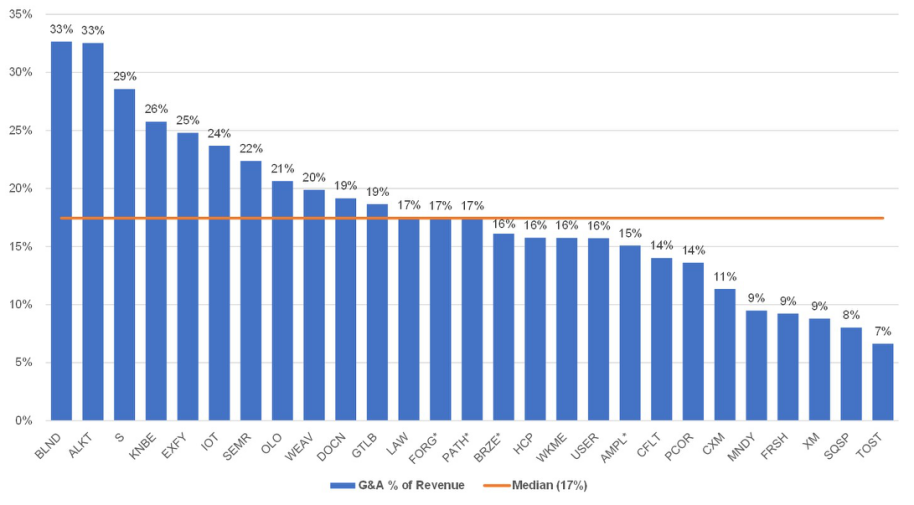

非 GAAP 的 LTM 一般行政支出占收入的比为 17%。

-

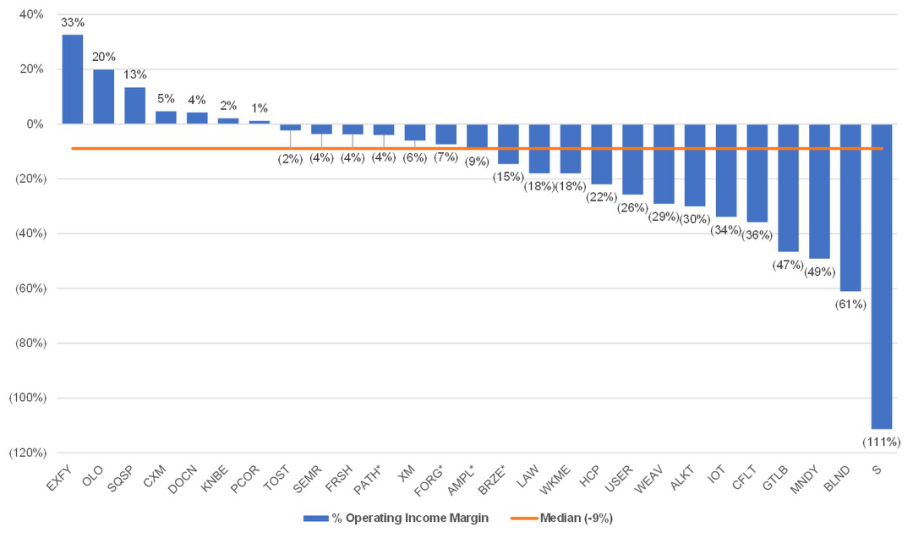

公司仍然亏损,非 GAAP 的运营利润率为 -9%。

-

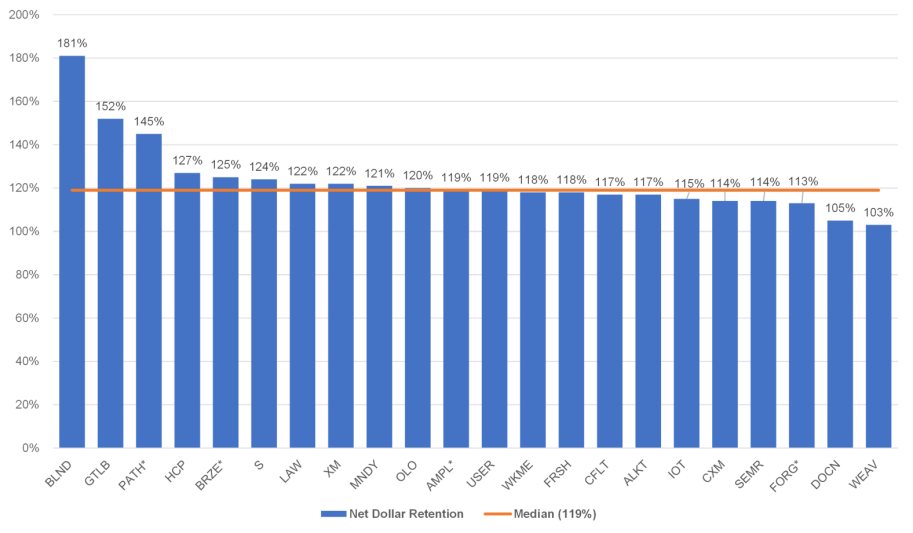

净收入留存率为 119%。

-

潜在市场规模达 400 亿美元。

-

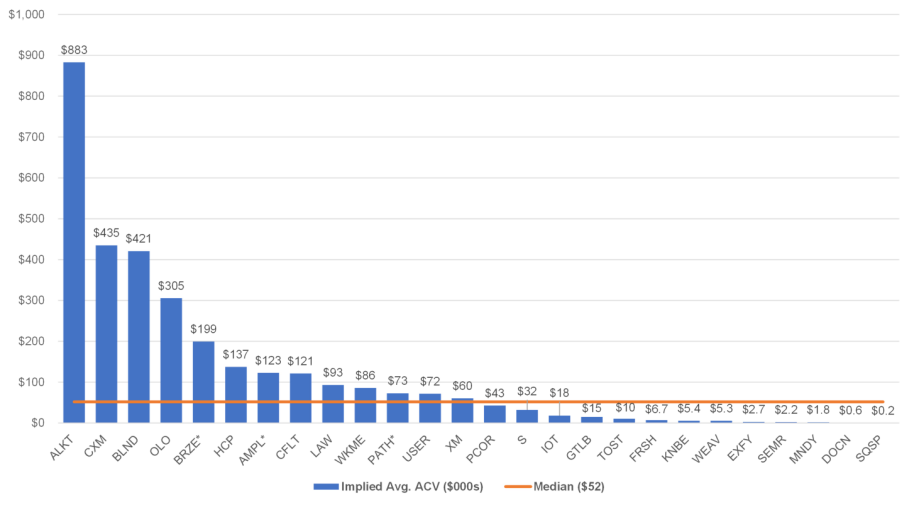

隐含的 ACV 或每位客户的收入为 5.2 万美元

-

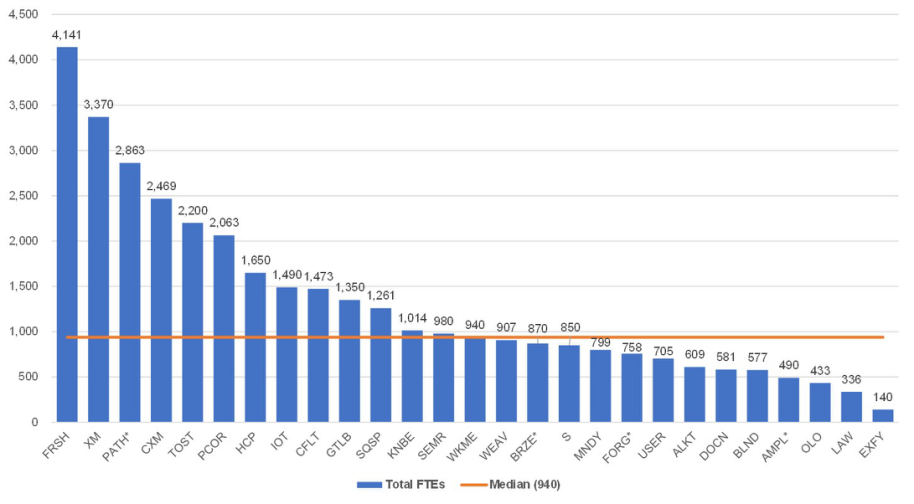

有将近 950 名全职员工,每位员工的隐含 ARR 为 22 万美元,每位全职员工的 LTM 收入为 21 万美元。

-

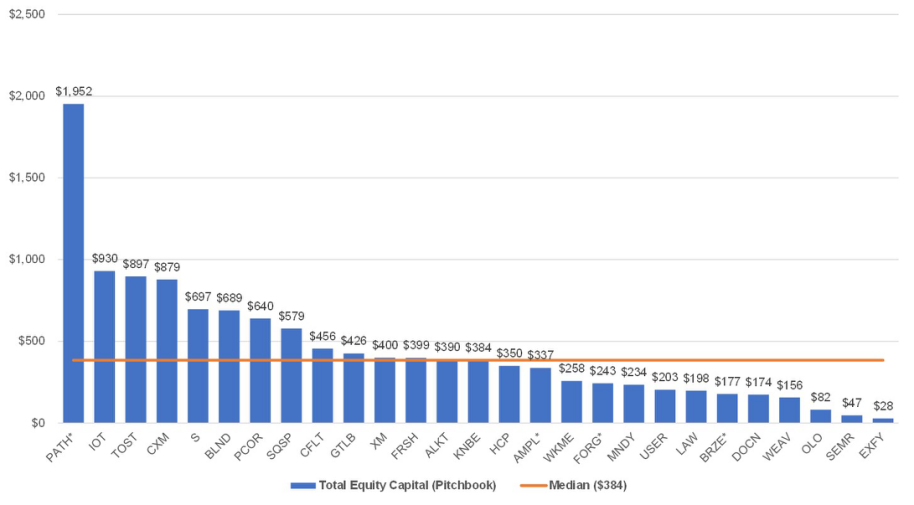

PO的募资额平均为 4.5 亿美元,平均市值近 60 亿美元。

-

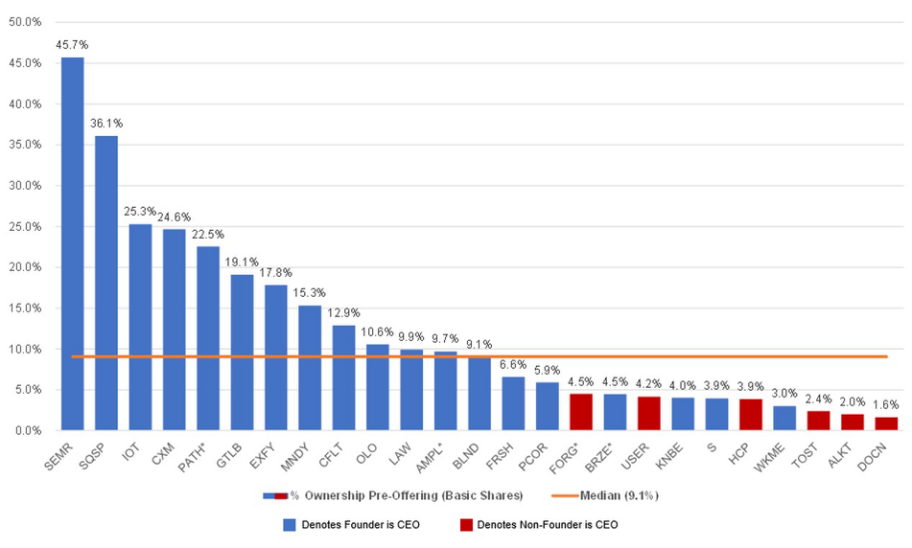

将公司 7% 的股份出售给了公开市场的投资者。

-

资产负债表上有近 5 亿美元现金。

-

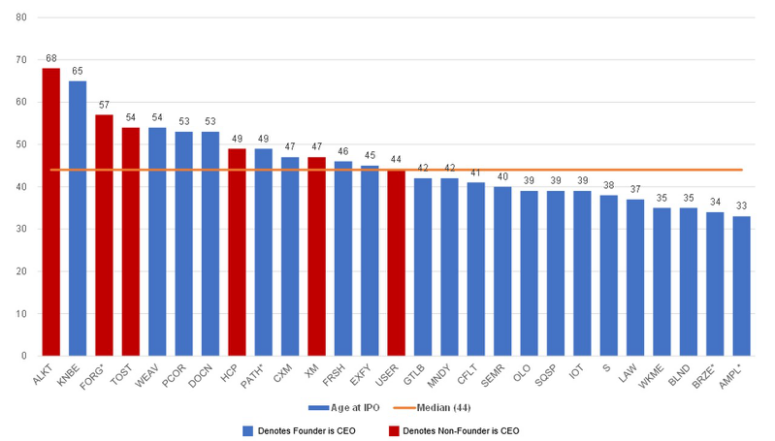

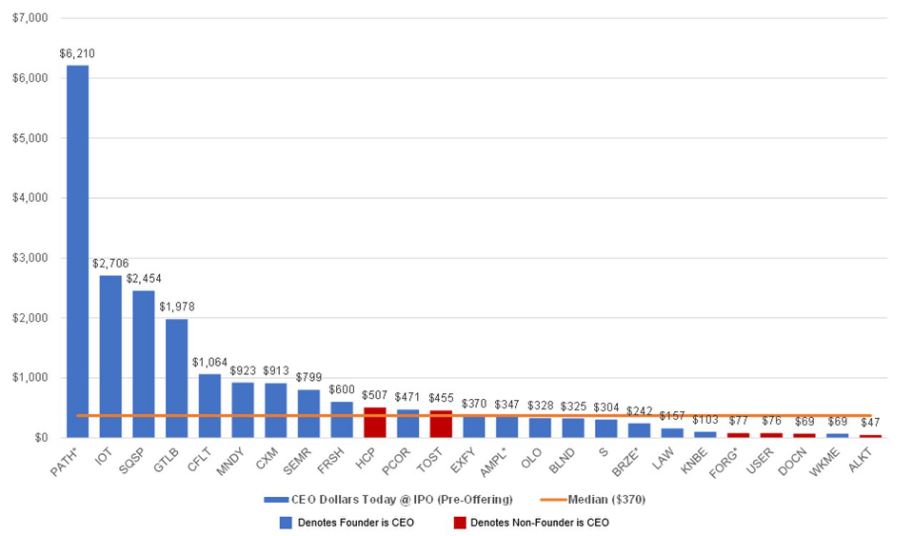

CEO 的平均年龄为 44 岁,按 IPO 定价计算,拥有近 4 亿美元的股份,截至 2021 年 12 月 31 日,股票比 IPO 时上涨了近 13%。

下图是每家公司的名称和股票代码。

1

财务指标和 SaaS KPI

1

IPO 及其他公司指标