在终极的分析中,一切知识都是历史; 在抽象的意义下,一切科学都是数学; 在理性的基础上,所有的判断都是统计学。

——C. R. Rao,数学家、统计学家

上“云”作为企业数字化的方式越来越受到资本市场的重视,尤其是 SaaS 模式在一二级市场都备受关注,但当我们审视这个市场的时候,发现微软成立于 1975 年,Adobe 和 Autodesk 都成立于 1982 年,即使是 SaaS 鼻祖之一的 Salesforce 也成立于 1999 年。这些巨头们,并未那么“年轻”。即使作为新一代的 CRM —— Hubspot 也早在 2005 年就成立了。为什么有些领域的“云”创新层出不穷?为什么有些反而是传统巨头受益?为了试图搞明白这其中的缘由,我们分析了 Bessemer Venture Partners 的“Nasdaq Emerging Cloud Index”中的 58 家公司,虽然样本不全,但我们相信,具有一定的代表性。

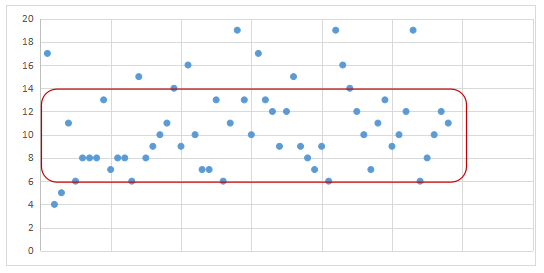

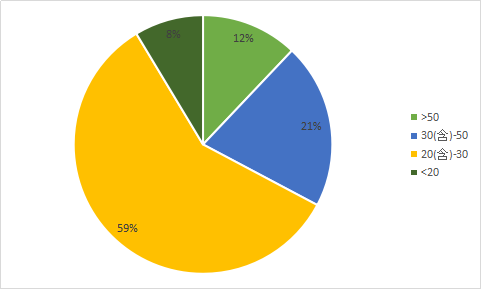

一、上市所花时间:

有别于消费互联网,58 家云公司平均上市所花时间为 10 年,大部分集中在 6-14 年间。

1

总结