概要

运营数据

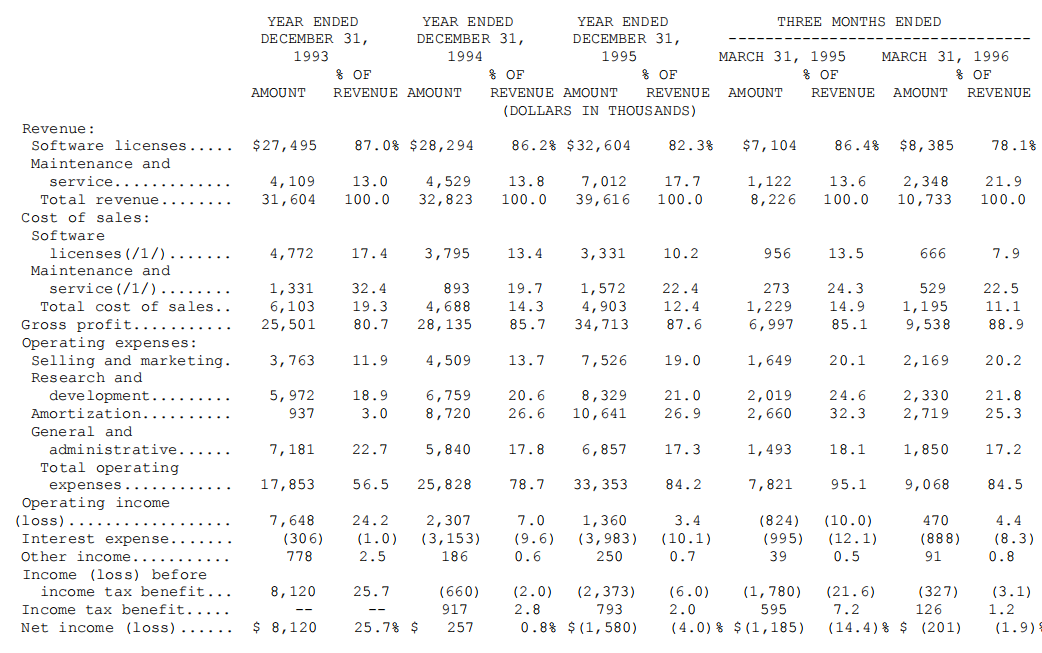

净亏损。由于上述原因,本公司 1995 年的净亏损为 160万美元,比 1994 年的净收入 25.7 万美元减少了 622%。

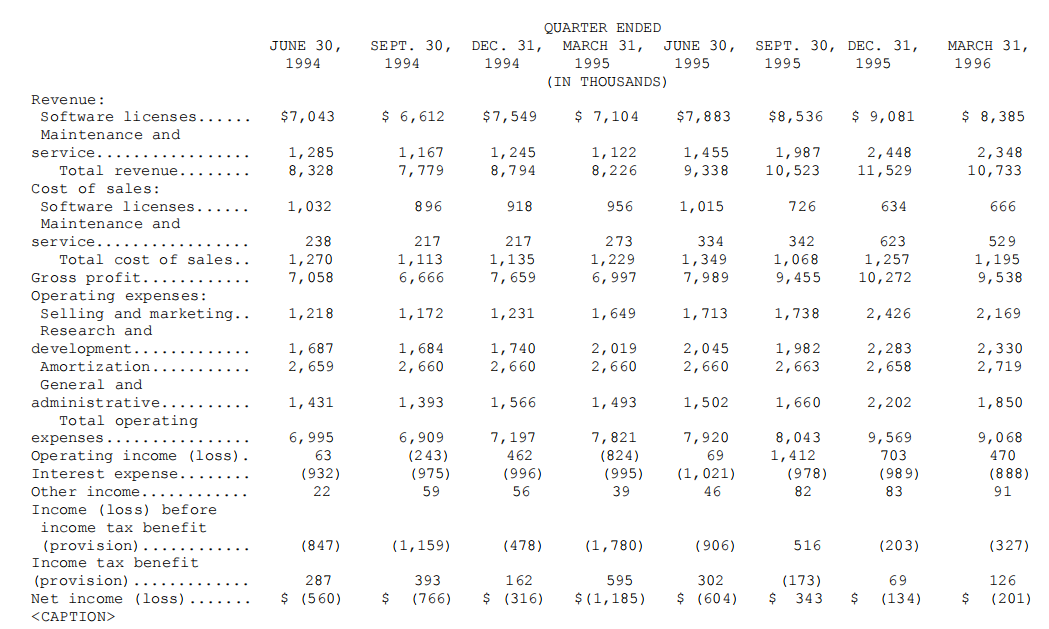

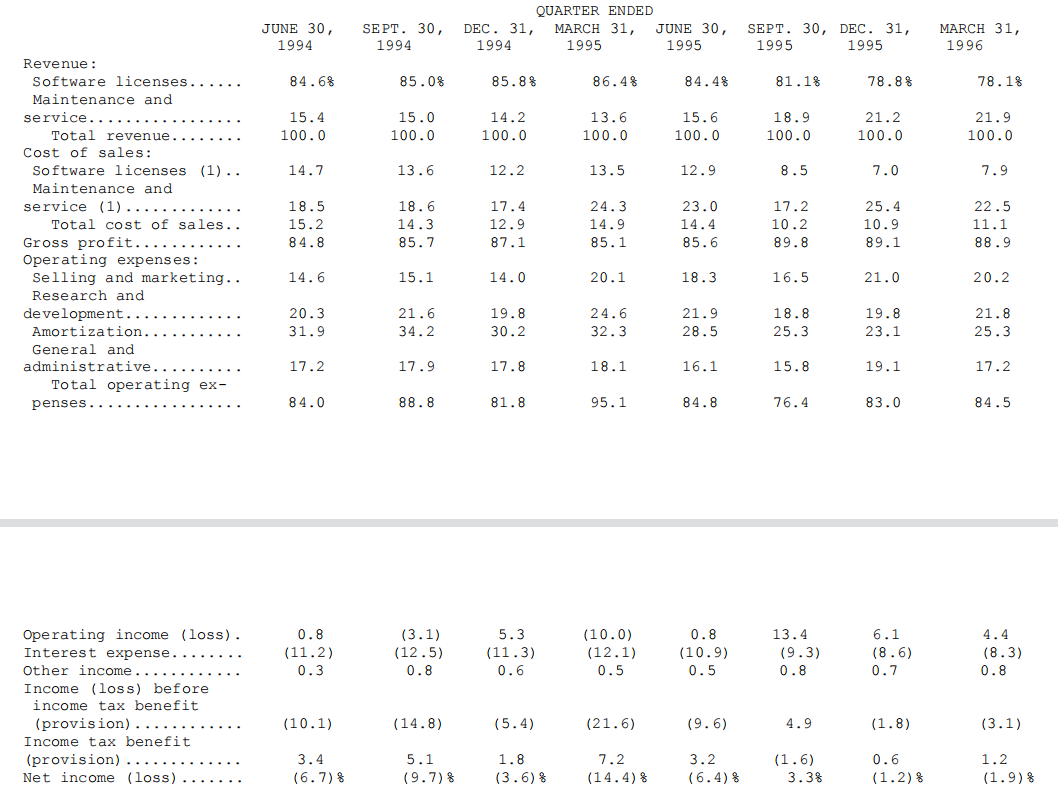

季度情况

流动资金和资本资源

业务

行业背景

描述传统产品设计过程的图形

描绘以过程为中心的工程的图形

ANSYS 的 解决方案

-

集成产品系列 / 统一的用户界面。公司已经开发并拥有构成其统一数据库和集成产品系列基础的核心技术。公司的统一数据库确保了整个产品系列的数据兼容性,是其耦合场多物理场分析解决方案的基础。公司在整个 ANSYS 产品系列中提供单一的、统一的、易于使用的图形用户接口。因此,公司能够提供企业范围内的、以过程为中心的工程解决方案,与只提供解决单一市场问题的点解决方案的 CAE 供应商形成对比。 -

产品线的广度和深度。公司认为,为客户提供广度和深度的分析解决方案非常重要。ANSYS 产品系列为多个工程学科提供从设计优化到复杂的设计验证和虚拟样机的解决方案,产品能力从简单的线性结构求解器到复杂的非线性多物理场求解器。这使得公司能够为广泛的客户提供唯一的分析解决方案来源。 -

开放性和灵活性。公司认为其产品结构为寻求实施由多个供应商组成的”最佳”软件的企业范围工程系统提供灵活的支持。公司的软件产品支持行业数据格式标准,如用于几何图形传输的 IGES 和 STEP,支持多种硬件平台和操作系统,如 UNIX、Windows 95 和 Windows NT,并提供与许多领先的 CAD 系统的直接接口。公司允许其客户只购买他们所需的功能水平。 -

适应性。通过一套用户定制工具,公司为客户提供了定制 ANSYS 产品的能力,以满足其具体要求。这套用户定制工具包括宏以及作为每个 ANSYS 产品一部分的应用程序接口(API)。复杂的软件定制服务也可以通过公司的客服组和其全球的 ASD 网络提供。ASD 网络使公司能够提供本地化、多语种的咨询和定制服务。公司认为,这对支持多国业务的客户尤为重要。 -

CAD 集成。1993 年,公司发布了 ProFEA,这是第一个完全集成在 Parametric Technology 的 Pro/ENGINEER CAD 产品用户界面内的独立设计分析软件。1995 年,公司推出了 AutoFEA,集成在 AutoDesk 的 AutoCAD 软件包中。1996 年,公司推出了一项新的服务,ANSYS 分析软件可以集成到 Computervision 的 CADDS 应用程序中。

战略

-

在传统的工程分析师群体中增加市场份额 -

扩展其产品线以满足更广泛的设计工程师群体的需求 -

增加新用户对其产品的采用,如生物医学和食品加工行业的工程师。这些行业的全球竞争对设计和开发功能的压力越来越大,而分析工具还没有被广泛采用。

-

保持和加强技术领先地位。在过去的 26 年里,公司一直是分析软件领域的技术领导者。公司是第一家提供个人电脑分析软件的公司,也是第一家提供集成在 CAD 软件包中的独立设计分析软件的公司。公司的高速求解器和并行处理能力,以及多场耦合能力、统一的数据库和图形用户界面,使其能够在提供多场耦合物理学解决方案方面保持领先地位。公司正在大量投资研发,并继续保持最近加速发布新产品的速度。公司的产品开发战略还侧重于用新的功能模块扩展产品系列,与 CAD 产品进一步整合,以及开发基于公司核心多物理学技术的面向对象技术的新一代产品。 -

保持和加强客户服务。公司已有 26 年的历史,一直为客户提供高水平的技术支持、培训和定期的产品发布。为了加强客户服务、支持日益频繁的产品发布,并改善与 ASD 网络的协调,公司正在增加对服务人员和支持系统的投入。 -

保持和加强开放性和灵活性。公司认为,开放和灵活的软件产品能够帮助客户保护他们在工程系统硬件和软件方面的投资。因此,公司决定继续成为开放和灵活的设计分析解决方案服务商,并为客户的工程系统提供完全可集成的解决方案。随着客户工程系统的发展,这些解决方案可以被完全整合到以企业为中心的工程系统中。为了满足客户需求,公司会不断更新产品并提供服务,并与领先的 CAD 系统进行直接集成。公司的产品支持多种硬件和软件系统,并在所有平台和产品上保持一致的数据库。此外,公司还参与行业标准委员会,负责制定 IGES、STEP 和 OLE 等设计和建模的标准。 -

扩大销售和营销活动。为了提高销售和营销效率,公司继续加强其国内和国际销售和营销工作。为此,公司新增了一支管理团队,由专业人士构成,专注于销售、营销、产品管理、公共关系和沟通方面的工作。这些专业人士包括区域销售经理、客户经理和与 ASD 合作的人员,负责协调全球和战略账户。为了支持公司的营销活动,公司近期部署了先进的营销工具,包括数据库营销系统、主动的互联网营销和多媒体销售工具。 -

继续专注于间接分销渠道。公司相信,通过拥有 35 个 ASD 网络,它能够为客户提供卓越的支持和服务,并为其核心产品提供更具成本效益的销售和营销。公司的 ASD 能够直接了解客户的需求,并在营销和支持公司的产品系列时提供强有力的本地服务。 -

除了 ASD 网络,公司在 1995 年开始为其 CAD 集成产品建立经销商渠道,这些产品主要是销售给设计工程师而不是工程分析人员。公司认为,这个经销商渠道将补充 ASD 网络,为其 CAD 集成产品建立更广泛的用户群,公司预计这将为其多物理场产品创造新的需求。截至 1996 年 4 月 30 日,该公司已与 27 家经销商签署了协议。 -

谋求战略联盟和营销关系。公司已经与先进技术供应商建立了战略联盟,并与硬件供应商、专业应用开发商和 CAD 供应商建立了营销关系。这些关系使公司能够加速将先进技术纳入 ANSYS 产品系列,获得重要的新市场,扩大公司的销售渠道,开发专门的产品应用,并提供与领先 CAD 系统的直接集成。例如,公司已经授权 LS/DYNA,这是一个先进的显式动力学软件,用于汽车和其他行业的碰撞测试模拟。此外,公司还与 Parametric Technology、Autodesk 和 Computervision 等领先的 CAD 供应商达成协议,在其 CAD 软件包和 ANSYS 产品系列之间提供直接联系。

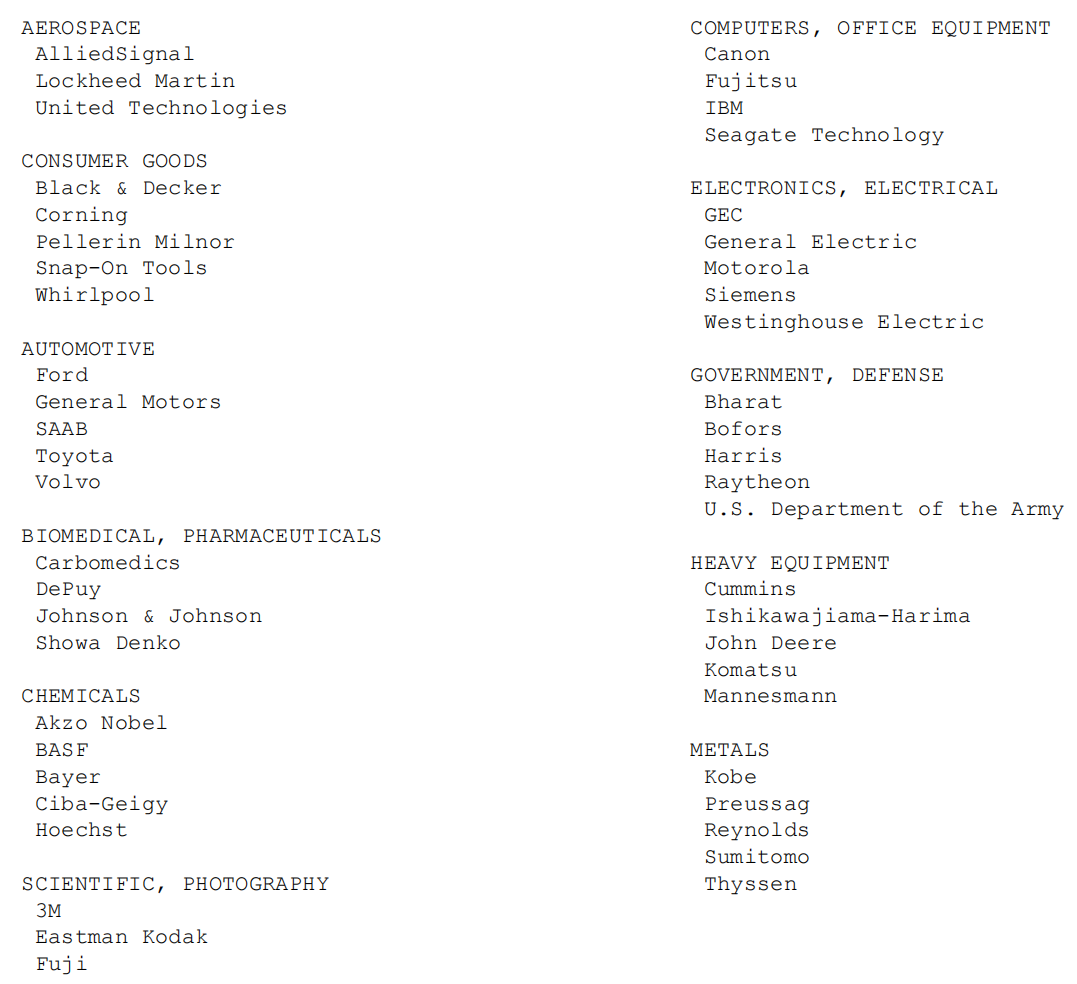

客户

尽管本公司认为上述案例研究代表了本公司客户对本公司产品的使用情况以及可能取得的结果类型,但不能保证每个使用本公司产品的客户都能取得与上述相同的结果。

产品

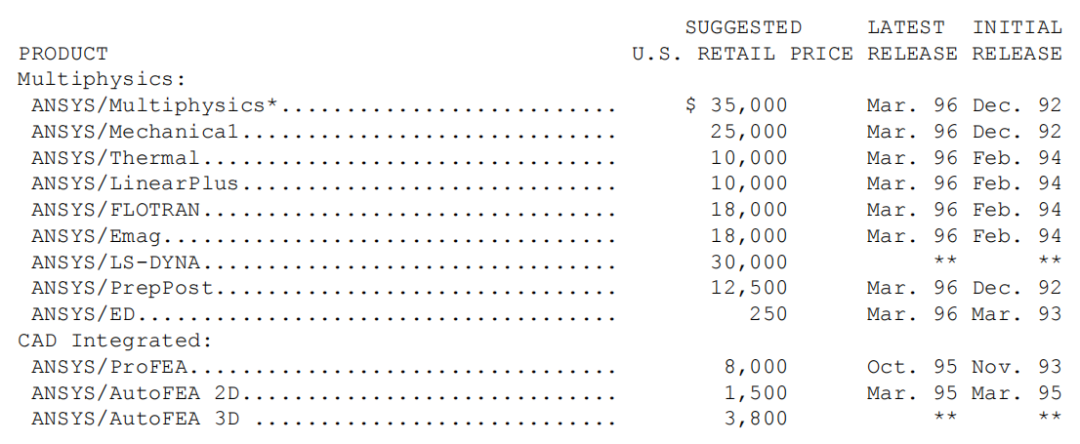

多物理场产品

CAD 集成产品

产品数据

在后处理阶段,用户可以查看(以图形或表格的形式)并解释在求解阶段计算得到的结果。这些结果可能包括位移、温度、应力、应变、速度和热流等。由于后处理阶段与 ANSYS 预处理和求解阶段完全集成,用户可以立即检查结果,并可以通过修改预处理阶段设定的参数来测试替代解决方案。这样,用户就可以调整模型来得到最优的结果。

销售和营销

客户支持及服务

公司和 ASD 通过收费服务的方式为客户提供 ANSYS 程序的定制服务。这种服务的例子包括在 ANSYS 程序中整合客户特定的应用或技术,以及将特定的 CAD 系统与 ANSYS 程序进行整合。

战略联盟和营销关系

产品开发

-

公司计划在 1996 年下半年发布 ANSYS 5.3,这是公司旗舰多物理学产品的新版本,包括所有组件产品。该版本的主要改进包括两个新的求解器、改进的网格划分设施、显式动力学求解能力和增强的图形和动画功能。ANSYS 5.3 目前正处于客户测试阶段。 -

ANSYS/ProFEA 和 ANSYS Connection for Pro/ENGINEER 计划于 1996 年发布增强版,在Parametric Technology 发布新版 Pro/ENGINEER 后的大约 60 天。这些产品将使用户能够直接从 ANSYS 产品中访问 Pro/ENGINEER 的几何图形。 -

公司正在开发一款名为 AutoFEA 3D 的产品。该产品以 ANSYS DesignSpace 为基础,是一个基于面向对象的 C++ 产品开发环境,源于公司的 ANSYS 技术。AutoFEA 3D 的商业发布计划在 1996 年下半年进行。

产品质量

竞争

专利及许可证书

员工

基础设施

法律诉讼