AI Agent 的身份验证

Web Agent 的核心在于其能够在浏览器环境下实现端到端的任务执行。例如,传统的浏览器自动化技术通常遵循以下操作范式:首先,通过访问特定网站获取目标信息,随后将其导入另一指定网站以完成数据交互。此前,这类技术主要应用于 QA 测试和网络数据采集场景。尽管 Playwright、Selenium 与 Puppeteer 等早期工具为这类操作提供了技术支持,但这些工具往往容易出现错误且缺乏可靠性。它们基于预设的固定规则运行,并且必须针对特定网页或网站定义精确的操作指令,但当 HTML 标签发生变化或某一按钮上的文本发生变化时,原有的脚本便会失效,进而导致操作失败。

LLM 的出现带来了革命性的变化,其语义理解能力显著提升了浏览器自动化技术的灵活性。例如,在用户登录场景中,传统脚本需要通过指令精确定位界面元素标识,如定位“Log in”按钮并触发点击事件,但当交互控件的标签被调整为“Sign In”、“Enter”或其他等效语义但表述不同的名称时,基于规则的传统脚本便会失效。

LLM 的核心优势体现在其对意图对理解能力上。当用户指示 LLM 寻找“登录”功能模块时,它并不会机械地匹配特定的字面表述,而是能够识别与“登录”功能相关的词汇。这种泛化能力使其能适应多元化的操作场景,从而突破了传统硬编码的限制,使网页自动化系统变得更加灵活和可靠。此外,LLM 还支持构建多层级的浏览器自动化架构。

当前,支持浏览器自动化的公司生态系统正处于快速发展阶段。例如,Browserbase 正在研发一系列功能强大的虚拟浏览器工具,以推动基于浏览器的 Agent 技术应用。然而,身份验证仍然是这一领域尚未完全解决的核心挑战。回顾传统的浏览器自动化技术,其应用曾广泛涉及数据抓取和机器人攻击等潜在“恶意行为”。为了应对这些威胁,互联网行业逐步开发并采用了多种防机器人技术,例如验证码(CAPTCHA)和双因素验证(2FA)。这些技术的主要目标是有效区分人类用户与非人类访问者,从而限制其活动。

然而,在一个以浏览器 Agent 为核心的未来,我们是否真的希望阻止这些 Agent 的访问?假设一家独立的旅行预订 AI Agent 公司进入市场,或者像 Priceline、Booking、Kayak 等知名公司决定开发自己的旅行预订 Agent 时,它们可能会倾向于限制竞争,仅允许自己的 Agent 访问。在这样的背景下,身份验证问题将成为决定性因素。

Web Agent 的核心优势在于其能够连续执行多个操作。然而,当某些步骤涉及网站登录时,如何安全且高效地存储和管理这些登录凭据,以便 Agent 在登录页面使用,成为一个亟待解决的问题。

此外,是否会出现类似“使用 Google 登录”的单点登录(SSO)功能,专门为 Agent 设计的“Agent 登录”机制?这些问题目前仍未有明确的答案,但可以肯定的是,这些与身份验证相关的技术已成为大规模部署 WebAgent 的关键瓶颈之一。此外,Web Agent 存在一个局限性,即它们仅能处理基于浏览器的工作流。

桌面端 Agent 与网页端 Agent 有许多相似之处,但其能力范围更为广泛,能够直接操作本地应用程序、计算机文件系统等资源。在某些场景中,工作流可能需要访问仅限于桌面应用程序且没有网页门户支持的传统软件,或者需要处理文件的下载与上传操作,这就对文件系统的访问提出了要求。

从以上经验来看,虚拟桌面的运行速度一直较慢。例如,在投行的工作场景中,经常需要通过 VPN 从家里的笔记本电脑远程连接到办公室的电脑,这种体验往往较差。针对桌面端 Agent 的需求,类似于 Browserbase 在虚拟桌面领域所做的创新改进,可能有必要开发一套全新的虚拟桌面工具和基础设施,以专门适配 AIAgent 的使用场景。

此外,与网页端 Agent 类似,桌面端 Agent 同样面临身份验证的挑战。由于桌面端 Agent 需要对整个桌面环境进行控制,其潜在的安全风险要高得多。因此,重新设计单点登录(SSO)等身份验证机制以适配桌面端 Agent 的需求,显得尤为重要。

身份验证、虚拟浏览器以及虚拟桌面是推动 AI Agent 时代发展的关键技术领域,这些领域或将在未来实现颠覆性创新。

Q4 云软件行业统计

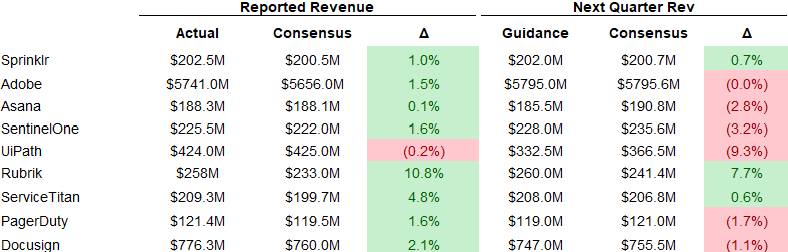

美股云软件企业 Q4 财报季已接近尾声。从目前的结果来看,整体表现较为平淡。尽管 Rubrik 发布了超出预期的财报,其 Q4 业绩高出市场预期 11%,并且 25 年 Q1 和全年业绩指引均高出市场预期 8%,但大部分公司的表现只能算是差强人意。

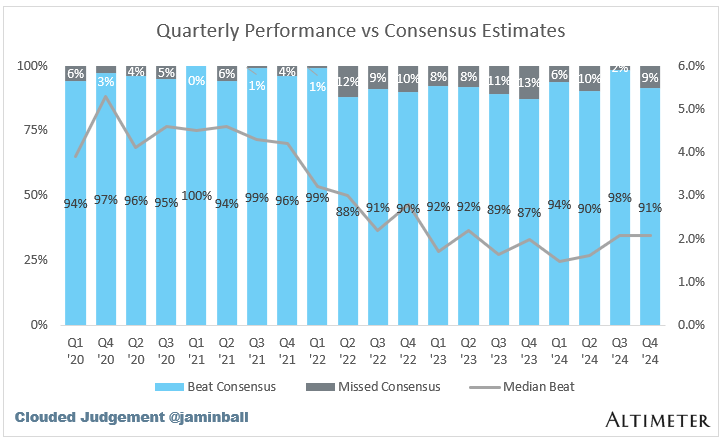

首先,25 年 Q1 的业绩指引中位数略低于市场预期。这一趋势与过去 7 个季度中 6 次业绩指引中位数高于市场预期的情况形成了鲜明对比。下图展示了整体业绩指引中位数与市场预期的对比情况:

其次,若从超出 Q4 业绩预期的公司数量来看,这一比例从上一季度接近 100% 的高位下降到了 91%。

再者,前瞻性指引表现不佳。50% 的公司对 25 年 Q1 的业绩指引低于市场预期,这是过去 8 个季度以来的最低水平。这可能是因为企业在当前政治和经济不确定性加剧的背景下采取了更为保守的指引策略。

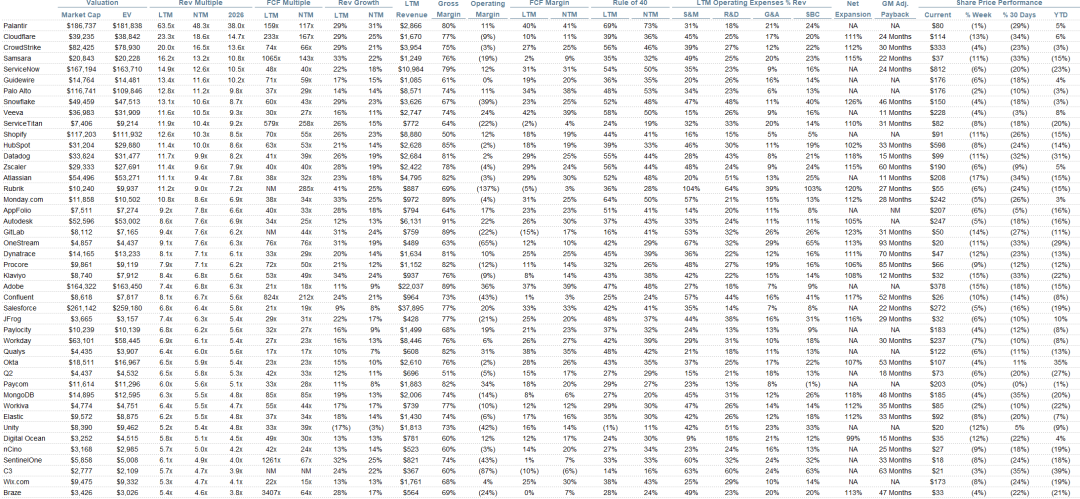

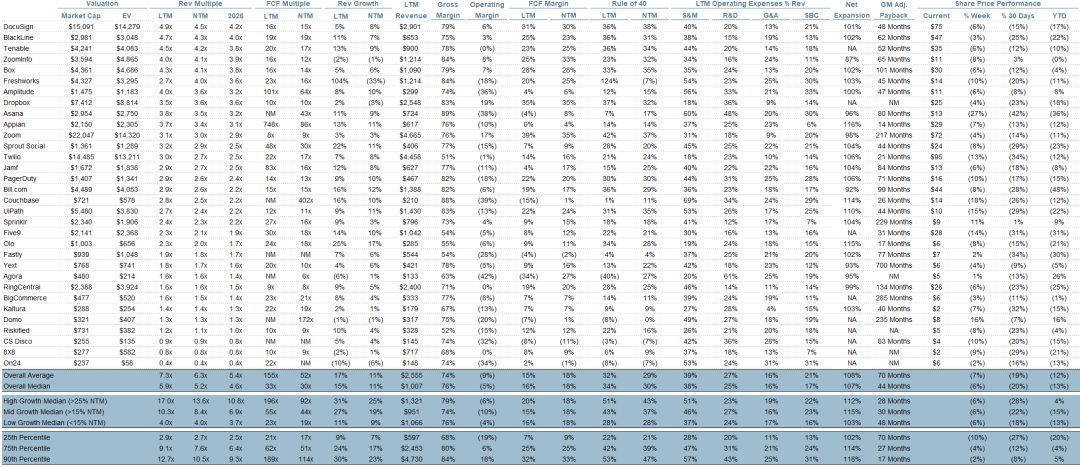

季度数据统计

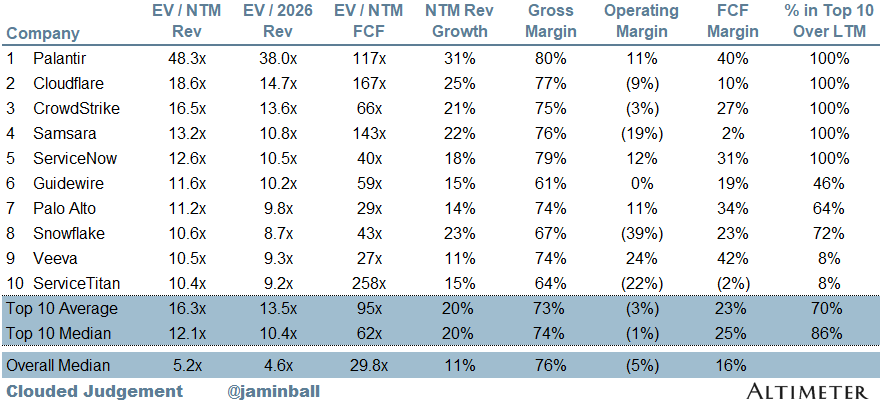

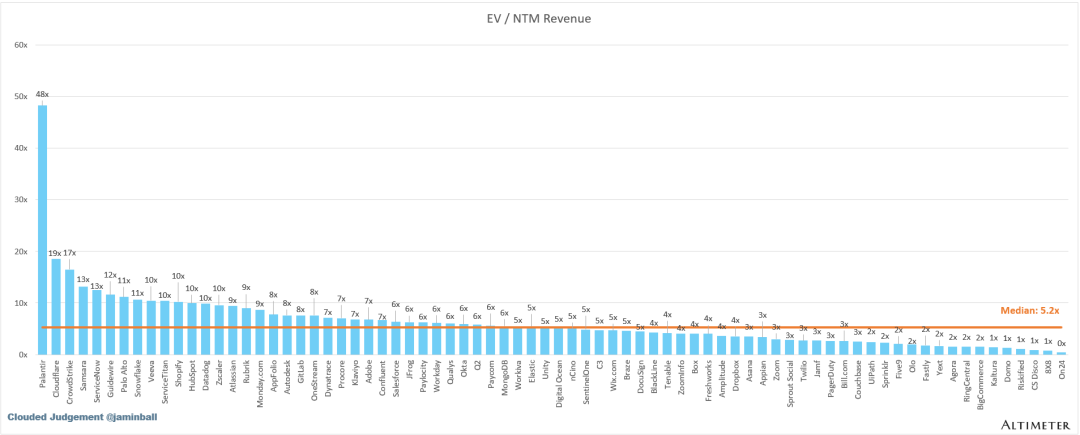

EV/NTM 前 10 名

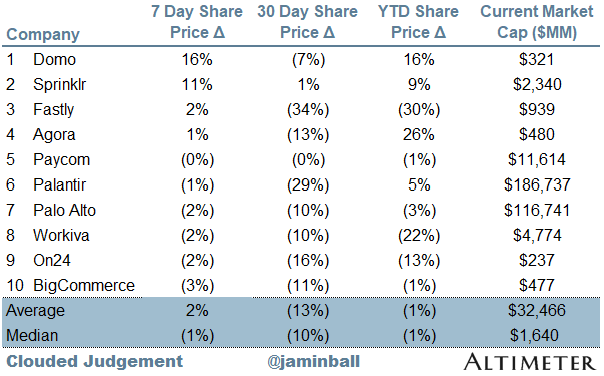

周股价走势前 10 名

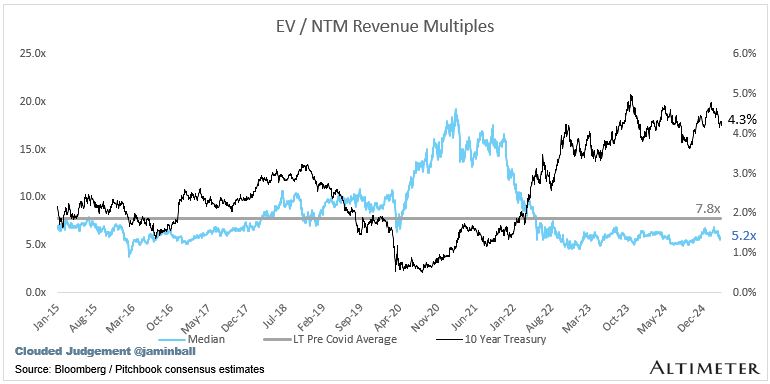

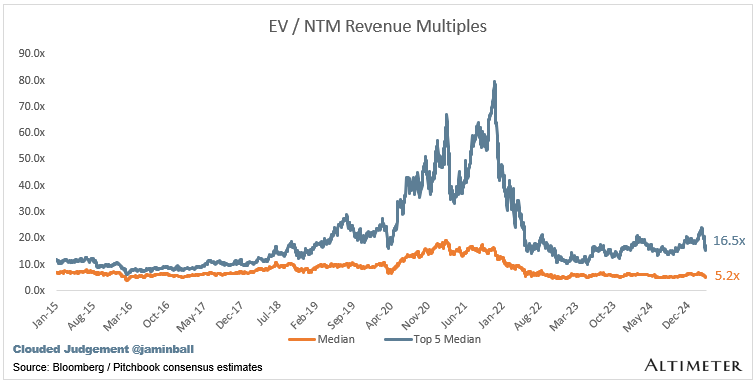

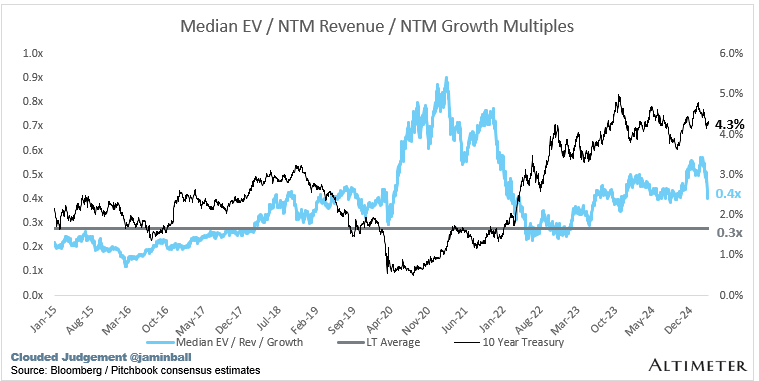

估值倍数

SaaS 企业通用的估值体系是其营收的倍数,美股通常用其未来 12 个月的预测收入。收入倍数是一种简化的估值框架。由于大多数软件公司没有实现盈利,或者产生正向自由现金流,这是衡量整个行业的唯一指标。以下的估值倍数是基于 EV(市值 + 债务 – 现金)/ NTM 计算。整体估值倍数统计:

- 整体中位数:5.2 倍

- 前 5 名中位数:16.5 倍

- 10 年期利率:4.3 %

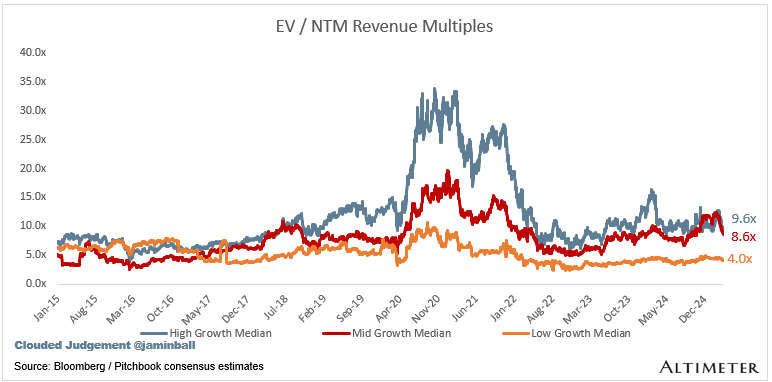

以下分组基于增长率:增长率大于 27% 的企业归为高增长企业(由于本季度财报,仅有 1 家企业的增长率超过 30%,因此调整了标准);15-27% 的企业归为中速增长企业;小于 15% 的企业归为低增长企业:

- 高速增长组中位数:9.6 倍

- 中速增长组中位数:8.6 倍

- 低速增长组中位数:4.0 倍

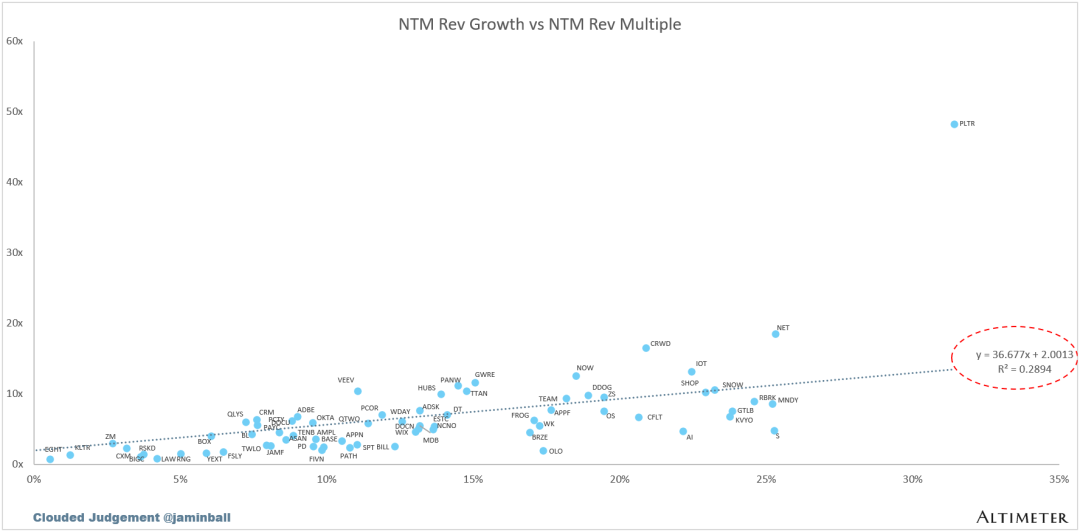

EV / NTM 与 NTM Growth

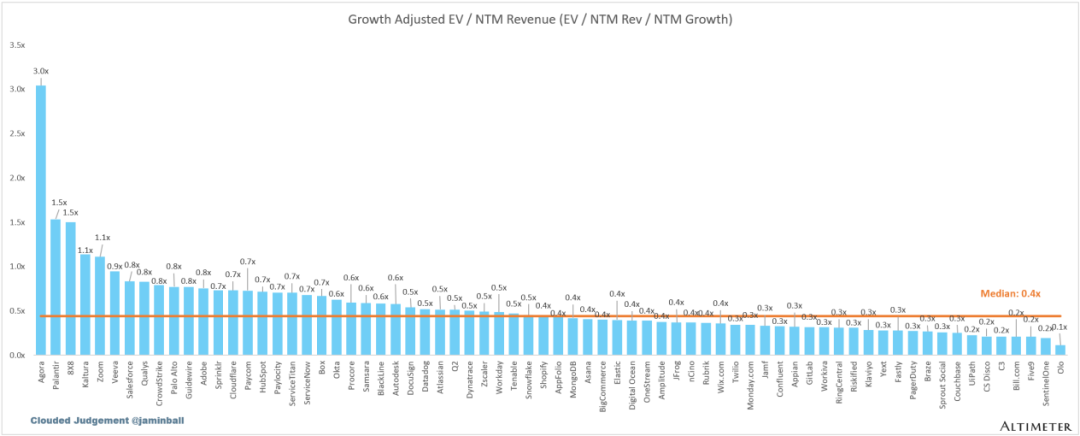

下图展示的是 EV/NTM 的一致预期结果。例如,一家以 20 倍 NTM 收入交易的公司,如果其预计增长率为 100%,则其交易倍数为 0.2 倍。下图直观展示了各公司相较于其增长预期的估值,进而分析哪些股票相对便宜哪些偏贵。

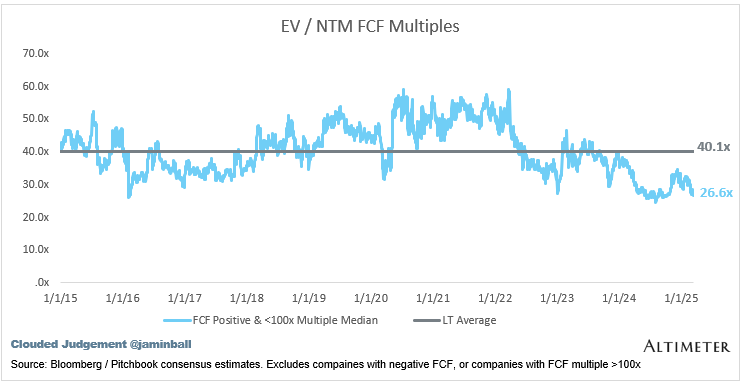

EV / NTM 自由现金流

下图展示了 FCF 倍数在 0 倍至 100 倍之间的公司中位数。

NTM 自由现金流为负的公司未包含在此图中。

EV / NTM vs NTM Rev Growth

增长与估值倍数的相关性:

运营指标

- Median NTM growth rate: 11%

- Median LTM growth rate: 15%

- Median Gross Margin: 76%

- Median Operating Margin (5%)

- Median FCF Margin: 16%

- Median Net Retention: 107%

- Median CAC Payback: 44 months

- Median S&M % Revenue: 38%

- Median R&D % Revenue: 25%

- Median G&A % Revenue: 16%

综合排序

40 法则的计算为 LTM 增长率 与 LTM FCF 利润率之和,FCF 计算为经营现金流 – 资本支出。GM Adjusted Payback计算为:(上季度 S&M)/(当季度净新 ARR * 毛利率)*12,显示了一家 SaaS 企业以毛利为基础收回其全部获客成本所需的月份数。

*大多数上市公司不会披露净新增 ARR,因此采用隐含 ARR 指标(季度订阅收入 * 4),净新增 ARR 等于本季度 ARR 减去上一季度 ARR(没有披露订阅收入的公司被排除在分析之外,并标记为 NA)。

以上内容翻译自 Jamin Ball 的《Clouded Judgement 3.14.25 – Authentication in the Age of AI Agents》,如需原文,请与我们联系。

WF Research 是以第一性原理为基础的专业顾问服务机构,欢迎关注和留言!

微信号:Alexqjl