-

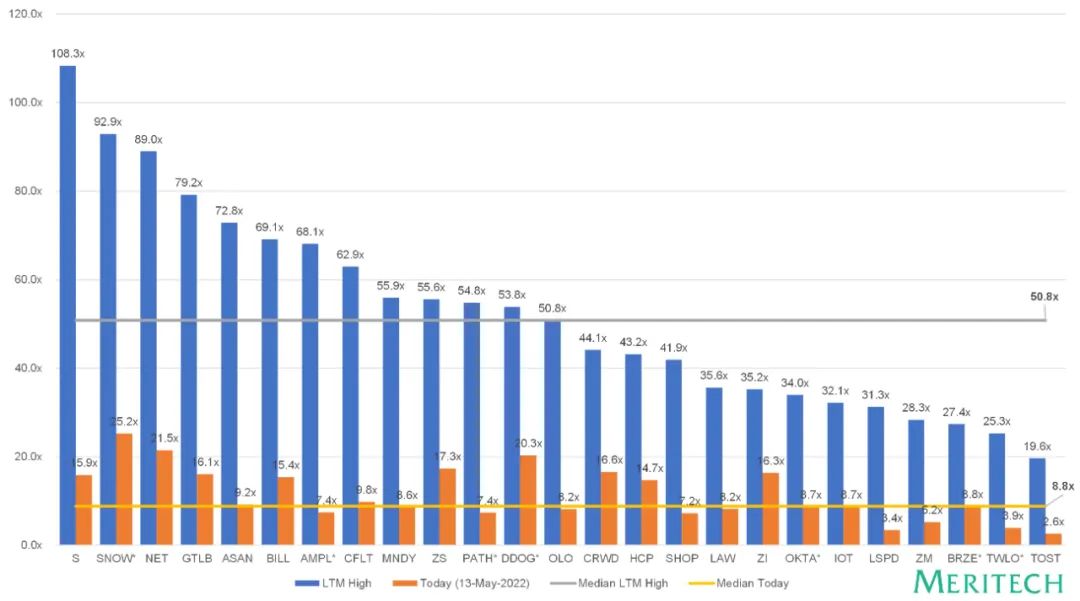

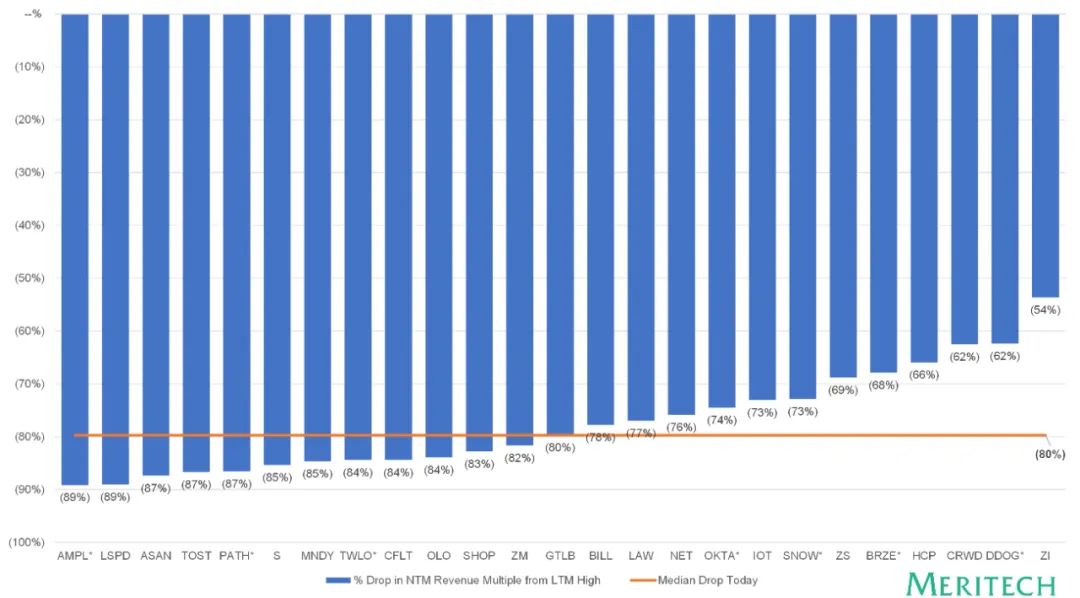

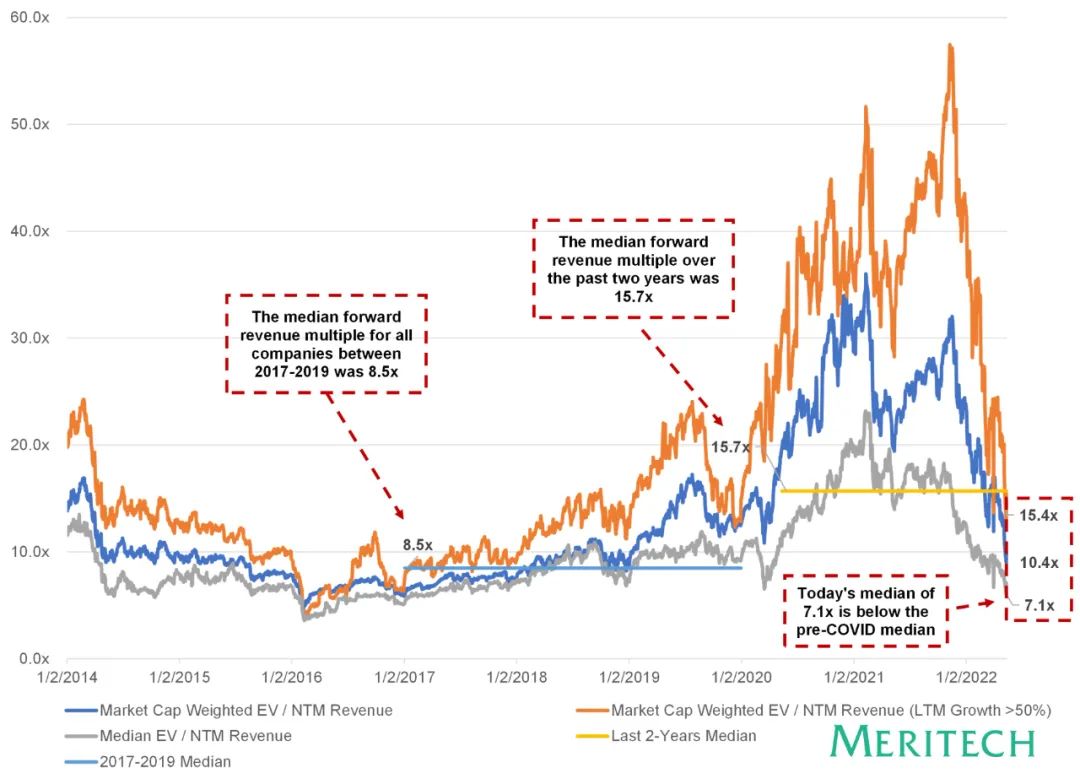

利率上升。一家软件企业的市值与其未来现金流的净现值有关。如果利率上升,DCF 中使用的贴现率就会上升,从而产生较低的净现值。美国十年期国债利率与 SaaS 公司的估值呈反比。 -

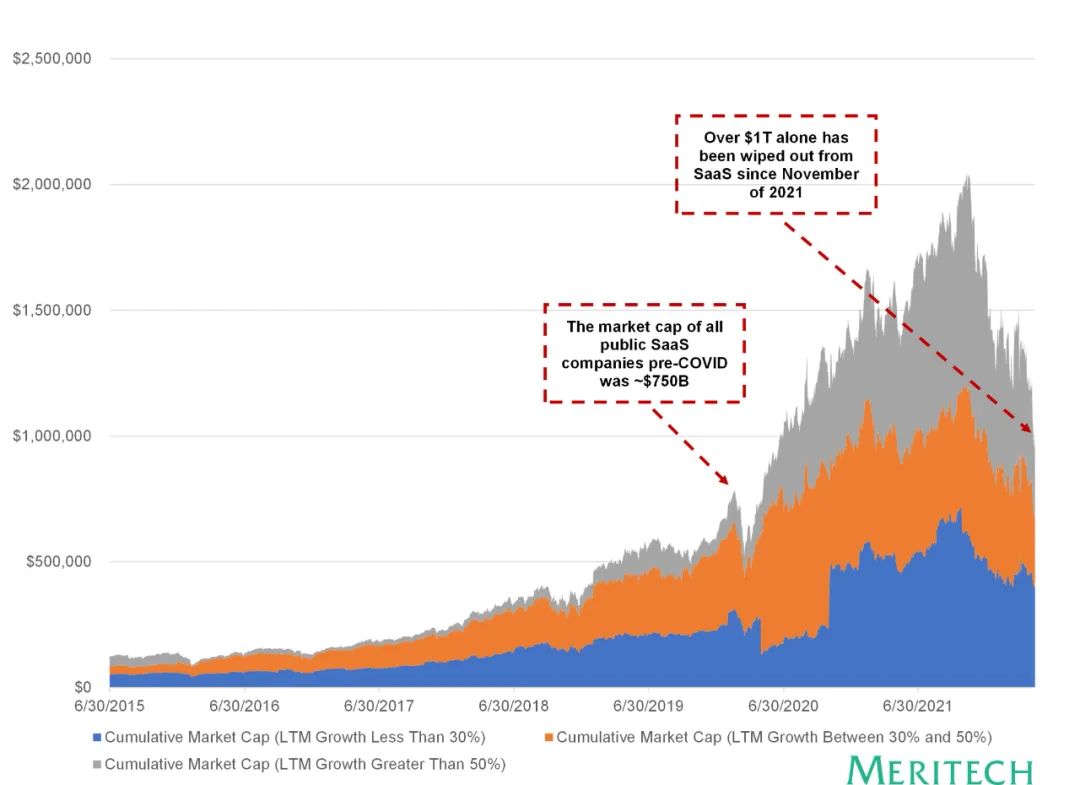

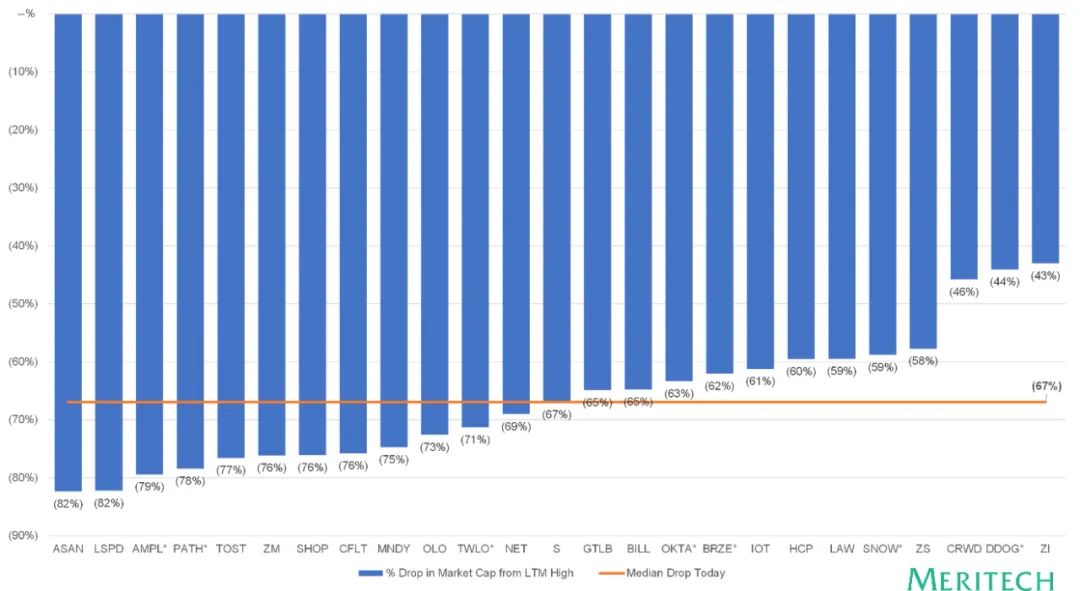

“新冠高糖效应”的结束。SaaS 公司的估值和预期收入相较于新冠疫情初期出现大幅下降。那些高增长的 SaaS 上市公司,其前景广阔,这些公司的客户无论是 IT 预算还是收入都有可能出现阶梯式的上涨,因为每家公司(无论哪个行业)都需要更多的软件来服务它的终端用户和客户。每一份盈利公告似乎都在推动 SaaS 公司股价的上涨,并且似乎没有什么可以阻挡这种上涨。尽管客户的 IT 预算比 2020 年更高,但这种“高糖效应”似乎正在结束。 -

通货膨胀和宏观经济风险。目前通货膨胀正处于 40 年以来的最高点,为了对抗不断上涨的通货膨胀,政府必须提高利率(导致下跌的上述第 1 点)。此外,鉴于存在经济衰退风险,上市公司的估值已经出现了下跌,许多投资者正在远离那些风险较大的资产 —— 高增长的 SaaS 公司。 -

俄罗斯 / 乌克兰战争和其他地缘政治风险。

SaaS 公司的历史表现

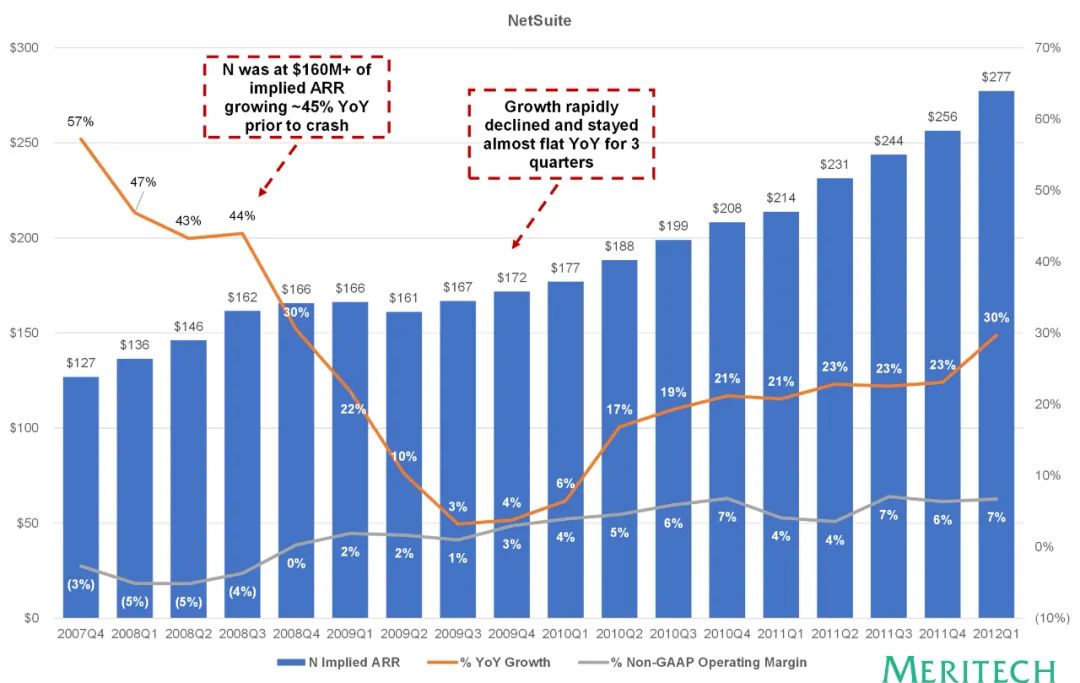

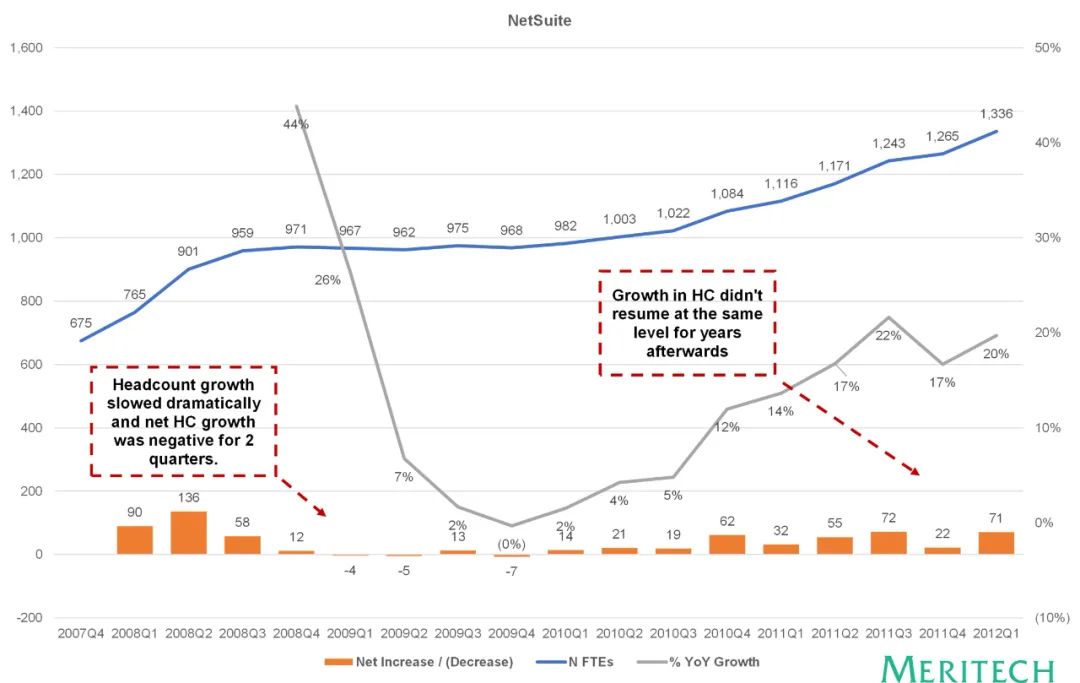

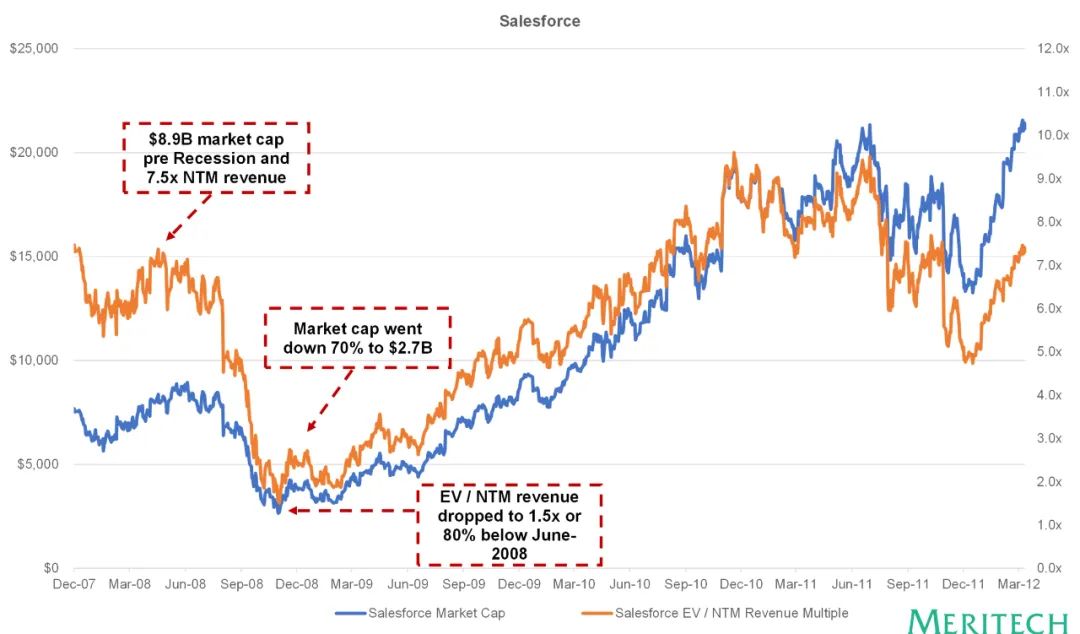

08 年金融危机时期的案例研究

1

为未来做准备

-

随着客户购买软件的紧迫性降低,销售周期延迟了 10-15%; -

为了完成交易,公司必须提供至少 10% 以上的折扣; -

由于买家的减少,营销线索(MQL)或销售线索(SQL)的成本增加了 10-15%,买家购买意愿进一步降低。 -

由于高管迫使公司购买整个软件堆栈,软件的预算会受到冻结或放缓; -

跨境卖家会错失他们的配额,配额参与率(达到配额的比例)会下降,从而导致业绩下降以及更多的客户流失。 -

获客成本上升,与其相关的收入可能就会降低。 -

为了挽留和激励那些受股权价值波动影响的员工,基于股票的薪酬增加将会降低上市公司的利润。对于非上市公司而言,其期权池将会更快耗尽,股权稀释程度也会更高。 -

通货膨胀导致了工资的上涨,从而进一步提高产品的定价。