-

为什么云计算模式的前景如此广阔? -

SaaS 公司是如何推动行业发展的? -

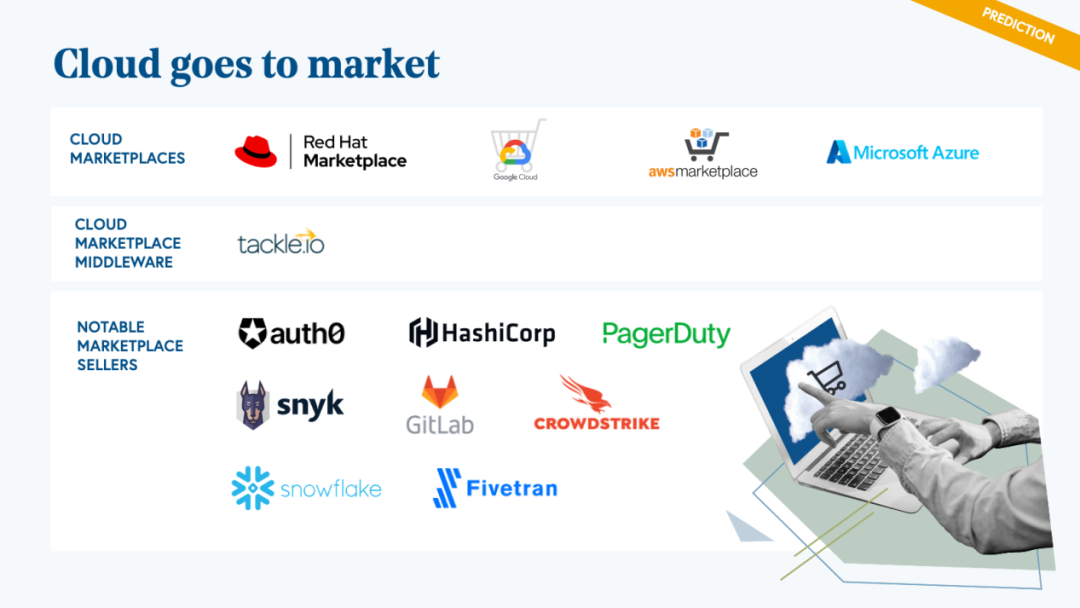

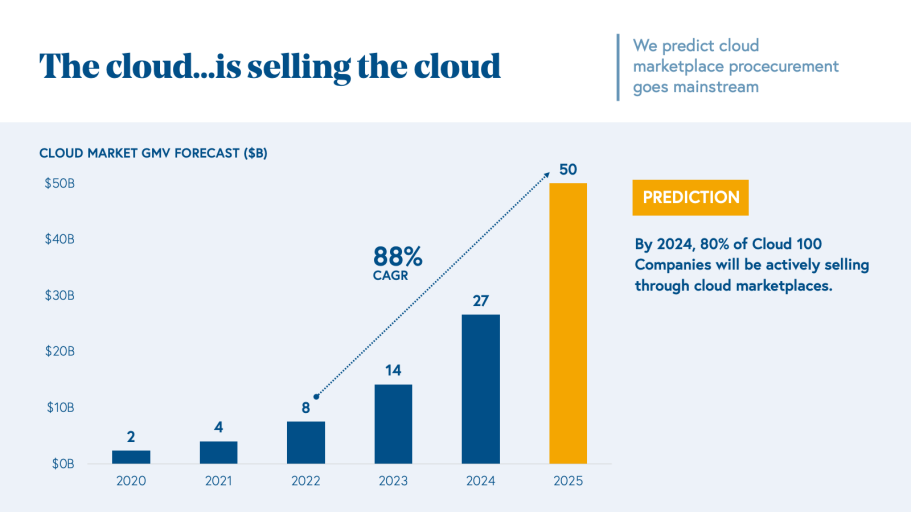

为什么上云的道路变得越来越平滑? -

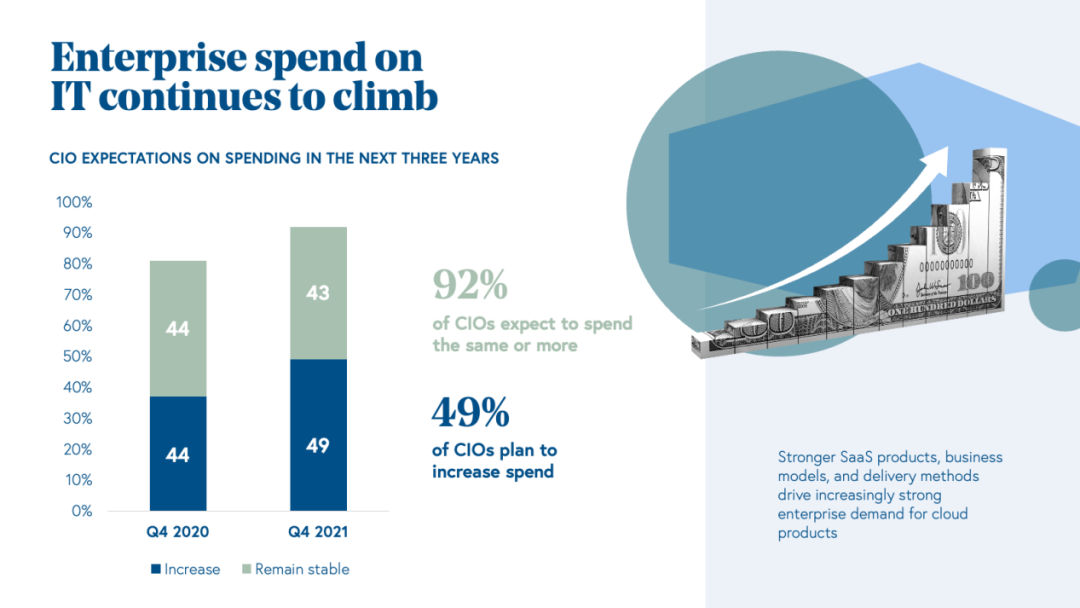

哪些宏观因素推动了云计算的使用? -

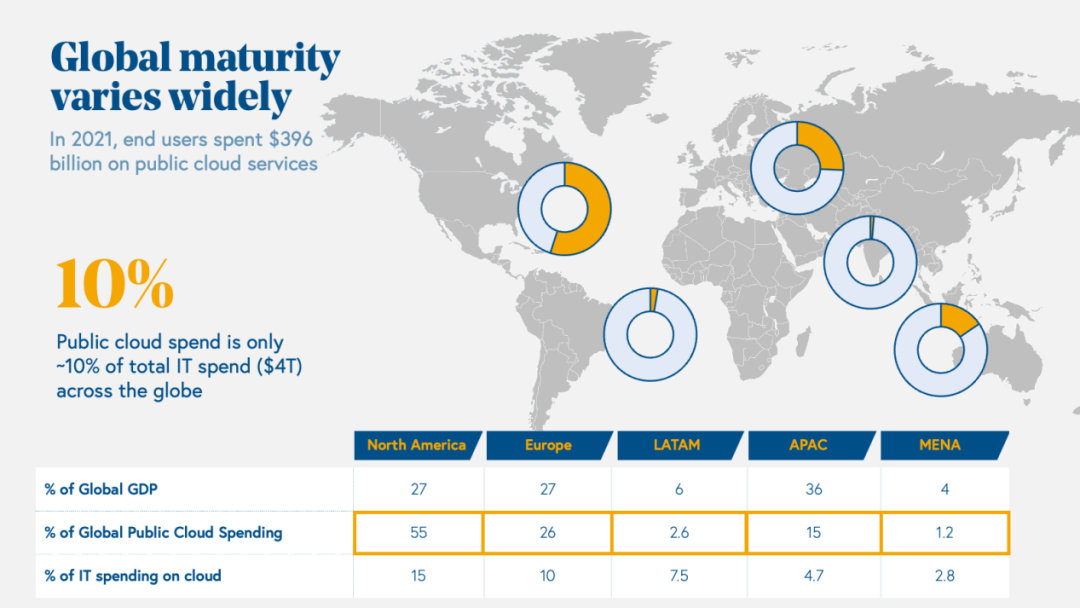

哪些地区和行业的云渗透率仍然较低? -

不同地区的 SaaS 生态系统是怎样的? -

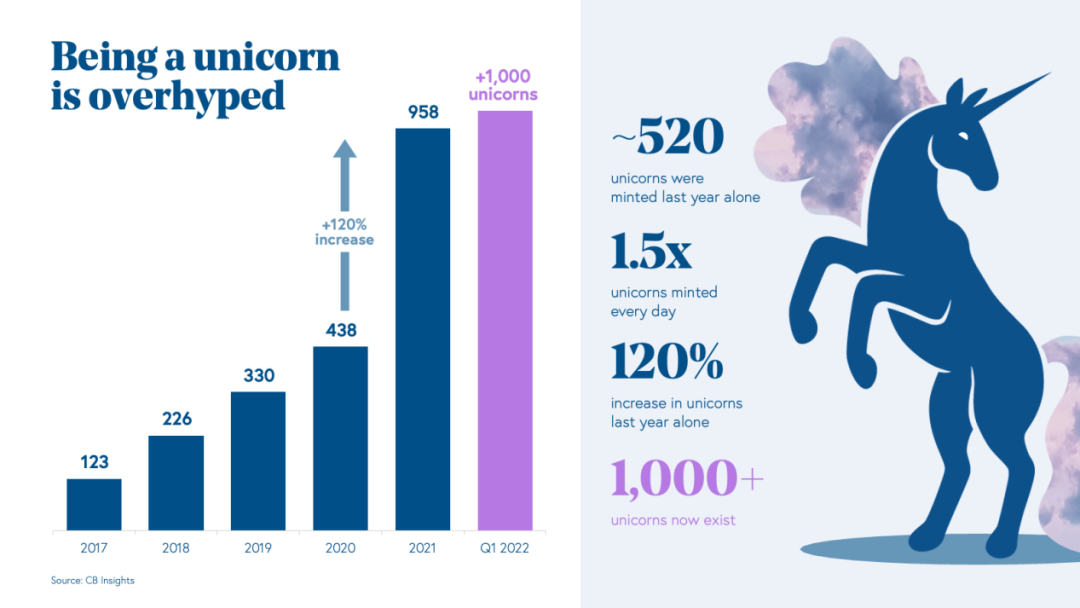

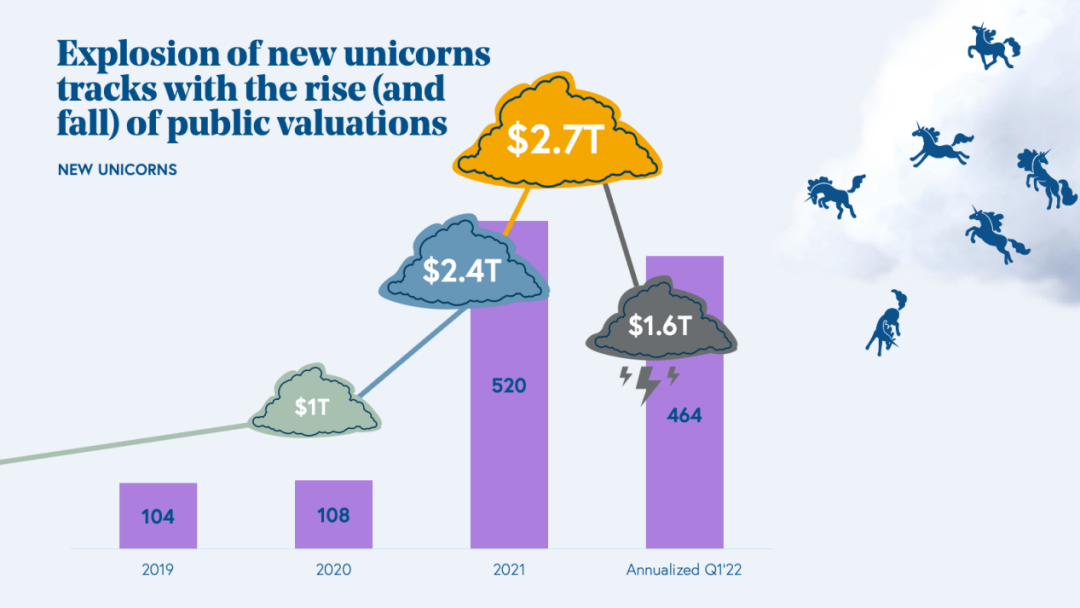

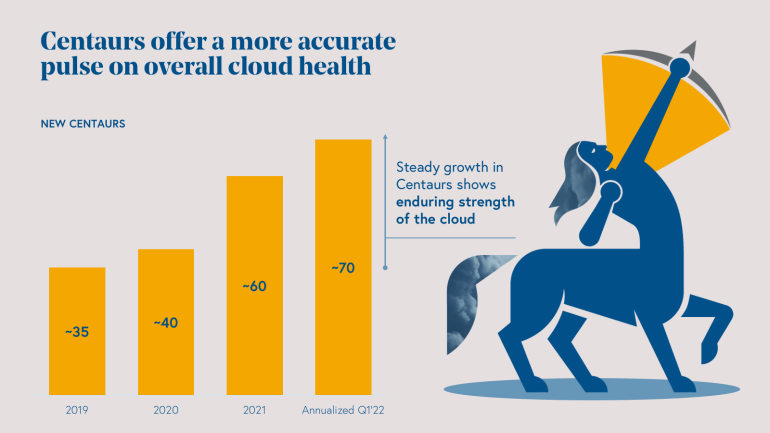

为什么估值可能并不是衡量初创公司是否成功的一个标准,为什么收入反而是一个更好的标准?

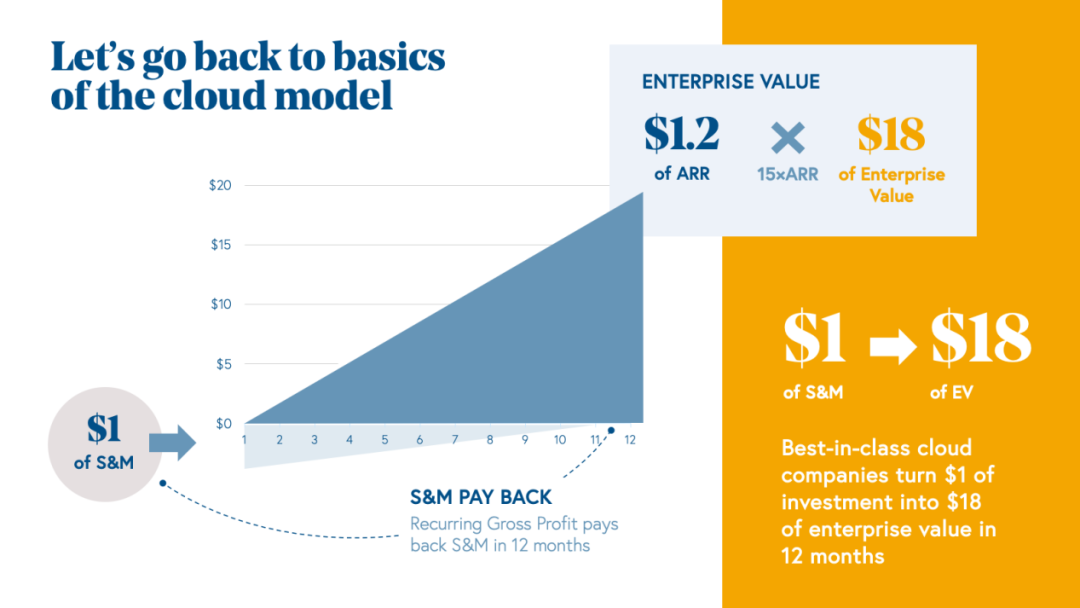

云计算模式的力量

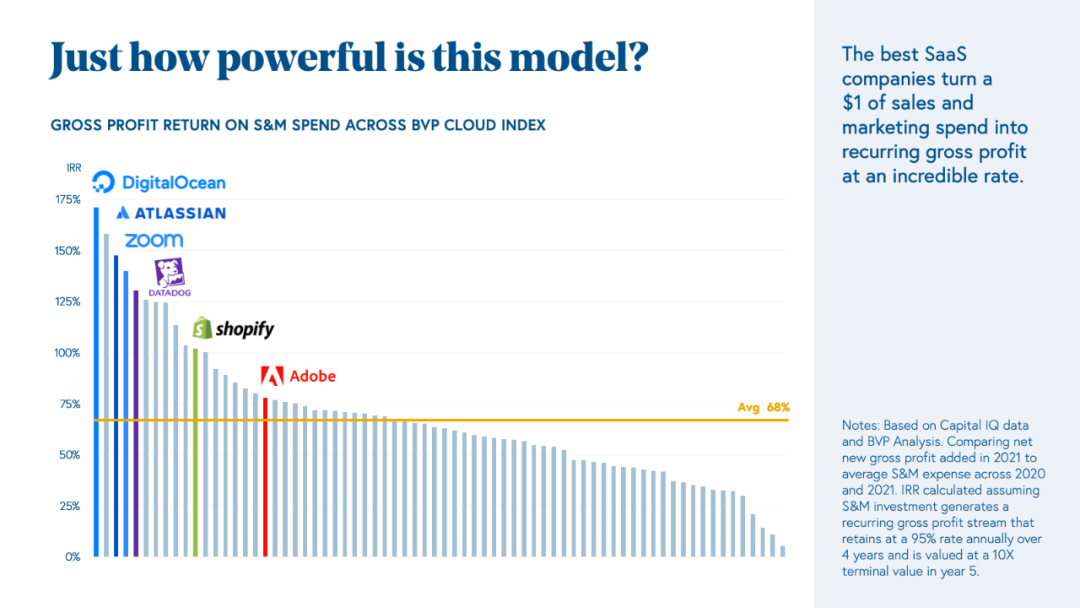

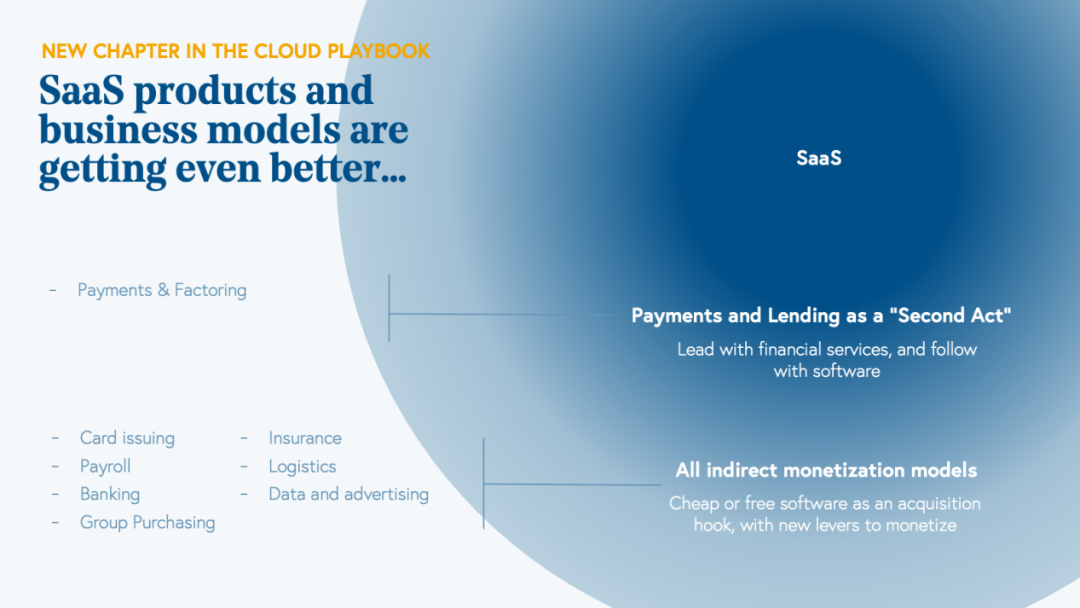

SaaS 模式和产品正在变得越来越好

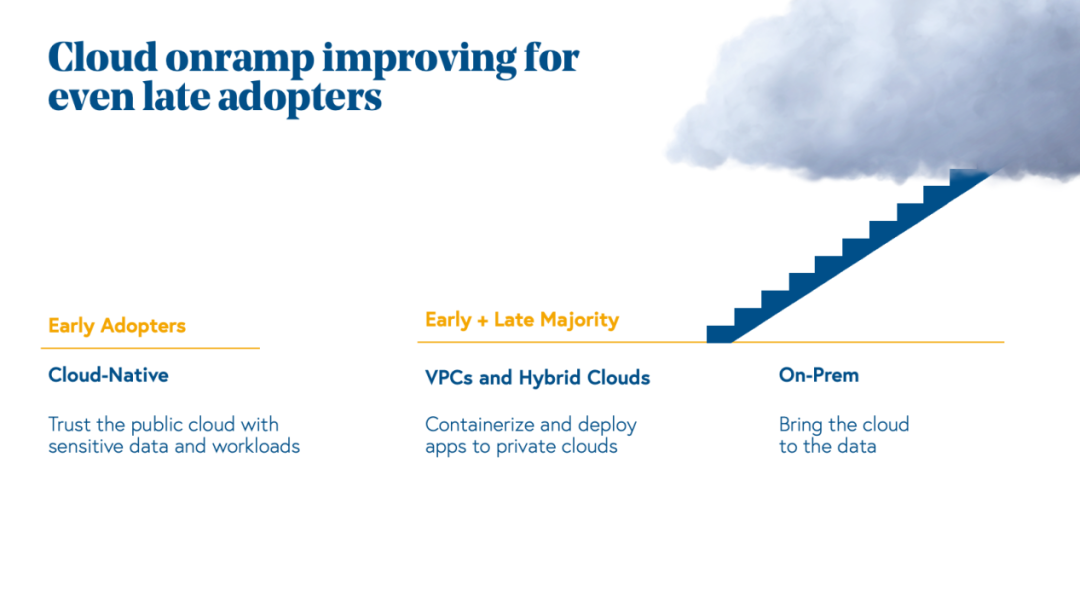

不断发展的云计算应用坡道

以下三个主要趋势正在减少访问云服务的摩擦

成本

:

以下三个主要趋势正在减少访问云服务的摩擦

成本

:

-

云端敏感数据。云应用的早期使用者正将越来越多的敏感数据(如安全日志和财务记录)传输到云端,这在十年前几乎是无法想象的。 -

虚拟私有云。将 SaaS 产品打包并部署到客户的虚拟私有云(VPC)中变得越来越容易。这部分是由于围绕 Kubernetes容器作为标准化的云操作系统,使得 SaaS 公司可以更容易为更多的客户提供服务,这些客户更愿意将某些敏感数据或应用程序保留在 VPC 中。 -

中间件构建桥梁。新兴的中间件平台使人们更容易地使用应用内数据。这一点在金融服务等行业已得到充分体现,现代金融技术基础设施的浪潮有助于在云和传统银行系统之间建立桥梁。供应链、物流和医疗保健等其他大型行业也正在建立类似的桥梁,将云的力量引入这些本地数据源。

促使采用云计算的宏观因素

-

全球供应链正处于危险之中。 美国 50% 的进口商目前仍在使用电子表格来管理他们的业务。同时,有超过 90% 的财富 500 强企业高管表示,他们计划将在今年增加供应链的弹性。 在这种情况下,通过 SaaS 产品来帮助管理全球供应链和提高效率的时机已经成熟。 -

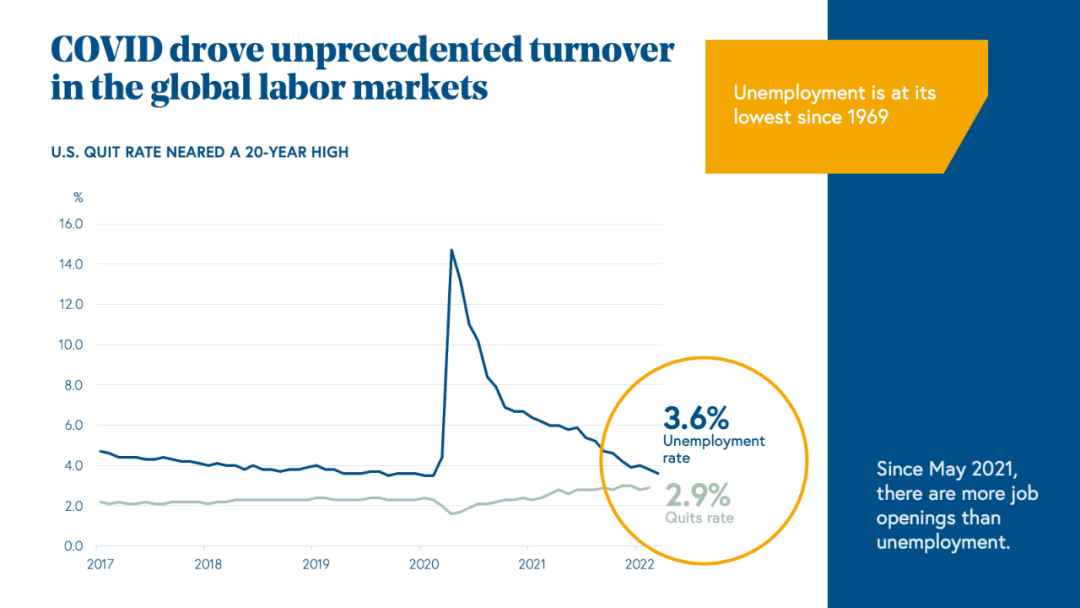

随着劳动力市场的竞争空前激烈,远程和混合工作方式(一度被认为是应对新冠疫情的临时措施)将继续存在。云软件是这个新工作场所的关键组成部分。企业除了利用 API 层和平台层来转移数据和自动化在线交易外,他们还将使用新的工具,在如今的混合工作环境中最大限度地提高个人生产力。 -

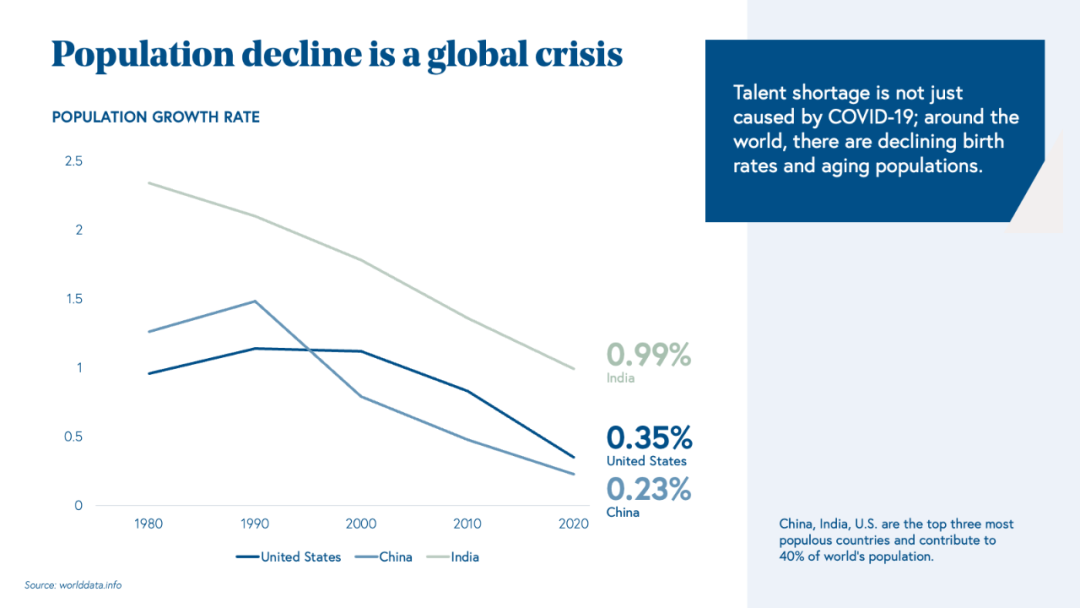

最后,在个人层面,全球已有 11 亿的自由职业者通过创造和建造工具获得收入。超过 50% 的年轻一代表示,他们在未来可能会成为自由职业者。正如Shopify 的创始人兼首席执行官 Tobi Lutke 曾经说过的那样,SaaS 解决方案正在帮助“新势力”。

-

在劳动力短缺方面,Hibob 和 Papaya Global 等通用平台为人力资源管理和薪资业务提供支持服务。在生产力和协作方面,Productboard、Demostack 分别为企业产品团队和 GTM 团队提供支持。 -

对于自由职业者和创作者,Canva、Patreon 和 Substack 等平台为他们提供支持。 -

在医疗保健领域,Aspen RxHealth 等平台为药剂师提供工具,帮助他们与追求更实惠和个性化护理的患者建立联系。 -

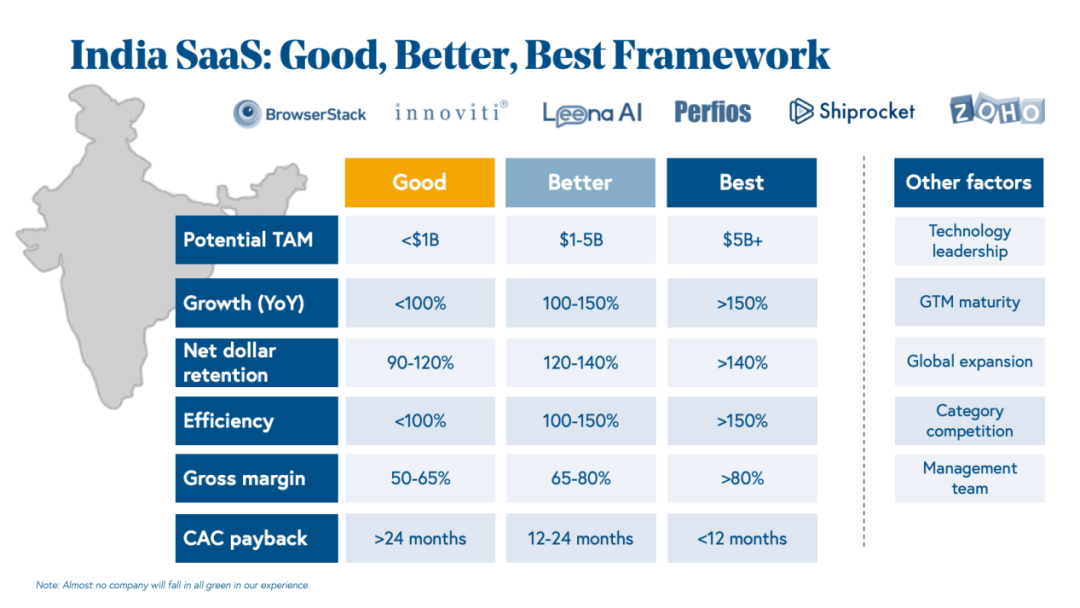

在工作流程自动化方面,Zapier、Leena AI、Salto 和 Jasper 等市场领导者在业务运营、人力资源功能、DevOps 和内容创建方面实现了自动化。 -

在供应链和物流领域,垂直解决方案正在将 B2B 业务转移到网上,并通过软件优化物流领域,如酒水领域的 Provi、牙科领域的 Torch、餐馆订餐领域的 Choco 以及电子商务运输领域的 Shippo。其他云计算公司,如 Flexport、Cargo.One 和 Optimal Dynamics 正在使全球贸易和商业在海陆空都能得到有效追踪和服务。

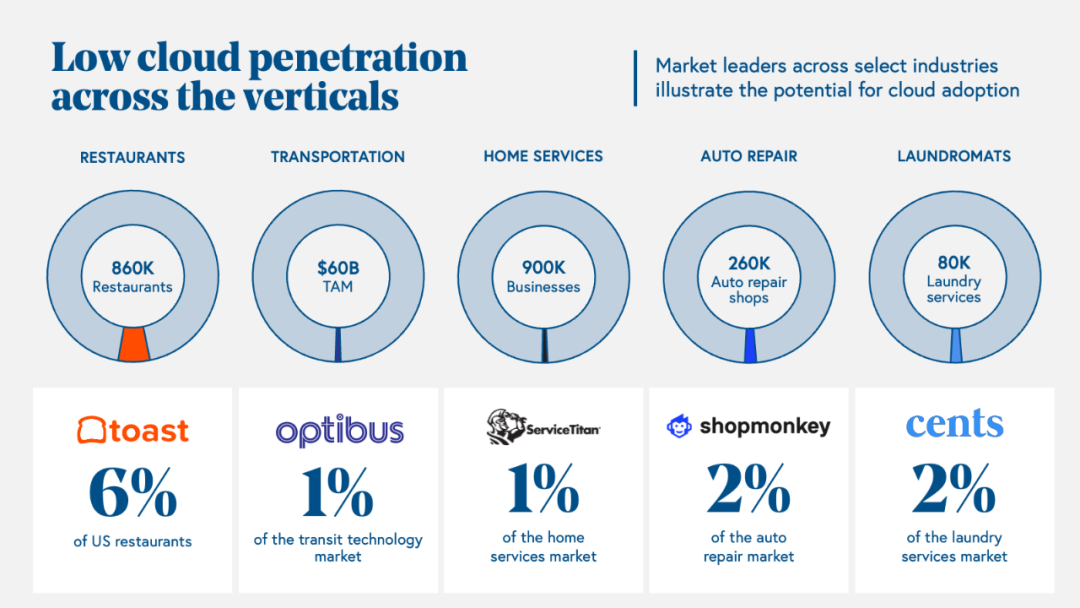

云计算的渗透率在全球仍然很低

区域 SaaS 生态系统的深度探讨

-

产品创新:由于全球一半以上的服装和 90% 以上的电子产品由中国生产,新兴的 SaaS 服务商正在开发新的产品,利用中国广泛的供应链优势,更好地为制造商、零售商、和商家提供服务。这些服务商包括跨境 ERP 系统、B2B 支付服务商和供应链整合服务商。 -

进入市场战略的创新:除了利用本土的供应链优势以外,许多中国 SaaS 公司还会通过现有的消费互联网平台和基础设施,有效地扩大进入市场和分销的规模。中国是世界超级应用的发源地,如微信( >12 亿 MAU),TikTok(>6 亿 DAU, 中国唯一)和 DingTalke(>2.2 亿 MAU)。这些应用同时也是丰富的 B2B2C 分销渠道,帮助企业能够直接接触客户。例如,微信企业版已经连接了 1000 多万家企业和 5 亿终端用户,以提高用户留存率和追加销售。一些著名的社交 CRM 和全渠道管理 SaaS 企业已经从这些平台崛起,BVP 预计这一趋势将在未来几年持续下去。

-

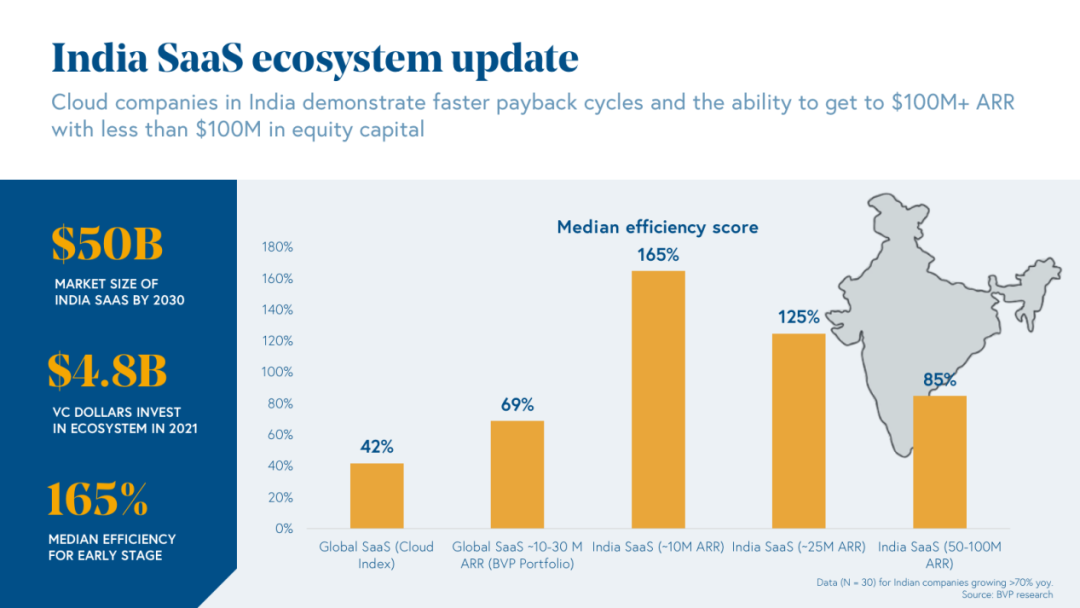

数字化轨道。 大型行业数字化轨道的出现刺激了金融服务等行业的发展。这意味着印度有超过 10 亿人拥有独特的数字身份,所有银行和金融机构都通过一个通用的交易后端连接起来,该后端也与相同的身份相关联。软件公司正在这些接受程度较高的轨道和标准之上为银行和金融服务打造产品和解决方案。(类似的趋势也发生在医疗保健等其他行业。) -

智能手机。随着移动互联网的兴起,印度有超过 7 亿人拥有智能手机,与其他地区类似,这些智能移动手机已融入他们工作和个人生活。 -

数字化。受新冠疫情的影响,所有行业的数字化转型都在加速,这进一步推动了商品、服务和软件的数字化销售。这也意味着印度的 SaaS 公司现在可以瞄准全球客户,有许多世界级的 SaaS 公司在印度出现,如 Zoho、Freshworks、Browserstack 和 iCertis 等。

-

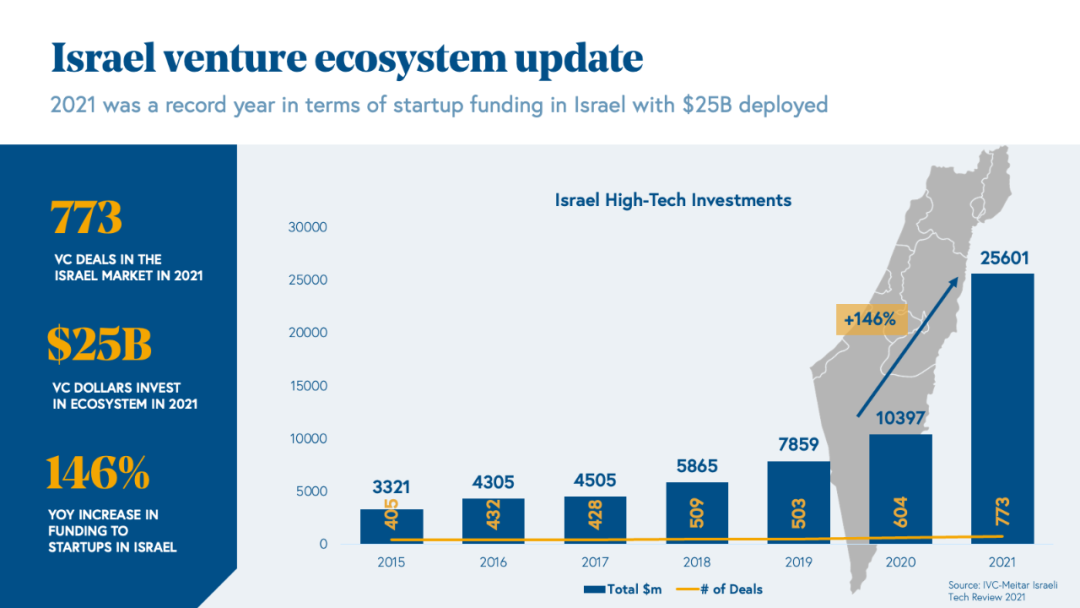

有 14 家以色列公司出现在 2021 年的 Cloud 100 榜单中。它们分别是:Gong、Snyk、Forter、Yotpo、Cloudinary、Rapyd、TripActions、Riskified、Sisense、BigID、 OwnBackup、Papaya Global 和 Axonius。换而言之,世界上每 8 家顶级的云计算公司就有 1 家来自以色列。 -

根据 Bessemer 的研究显示,大约有 25 家顶级云计算公司的 ARR超过 1 亿美元。这些公司遍布各个行业,名单有:

-

网络:Cybereason、Snyk、Transmit。 -

金融科技:Fundbox、Rapyd。 -

通用型和垂直型 SaaS:AppsFlyer、Cloudinary、Gong、Redis、Sisense 和 Yotpo。

独角兽公司的现状:为什么 ARR 是新的估值标准