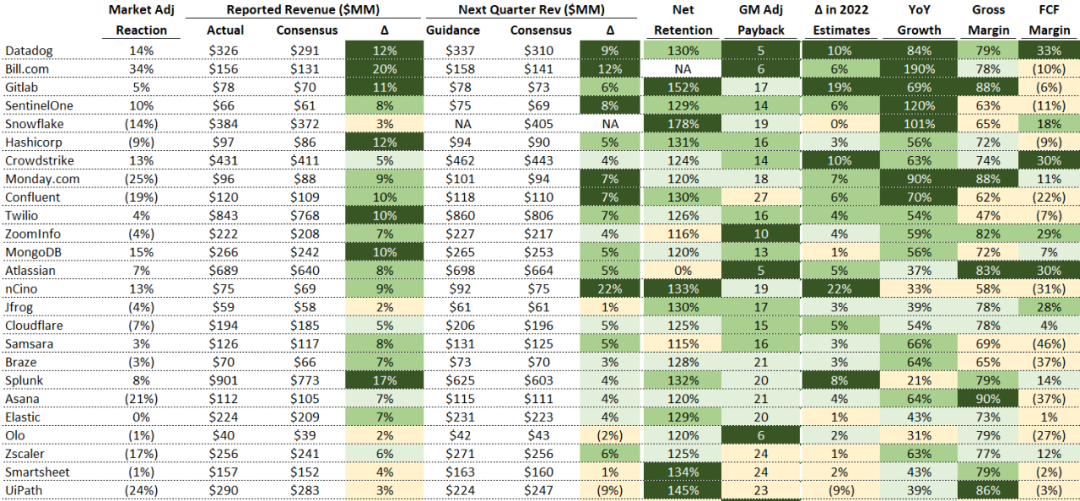

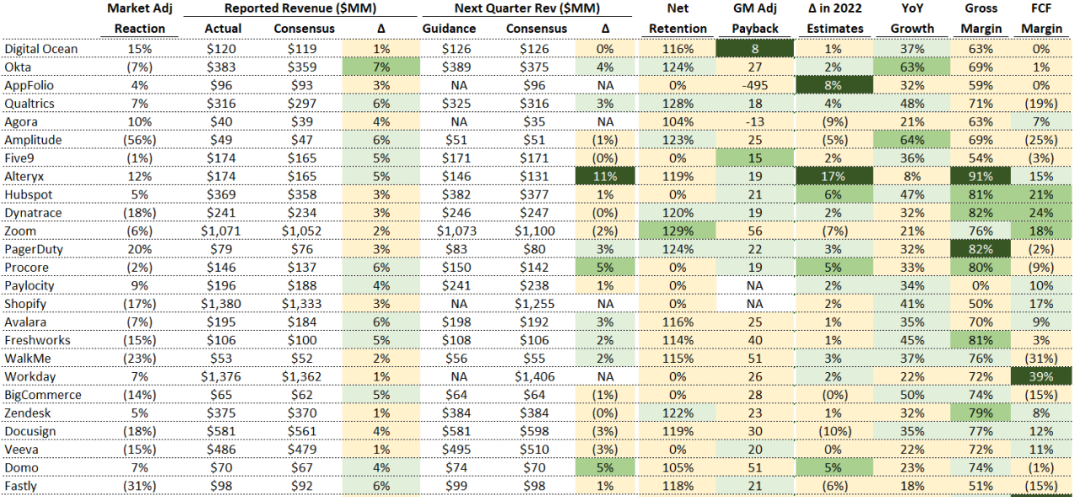

1

Q4最大赢家

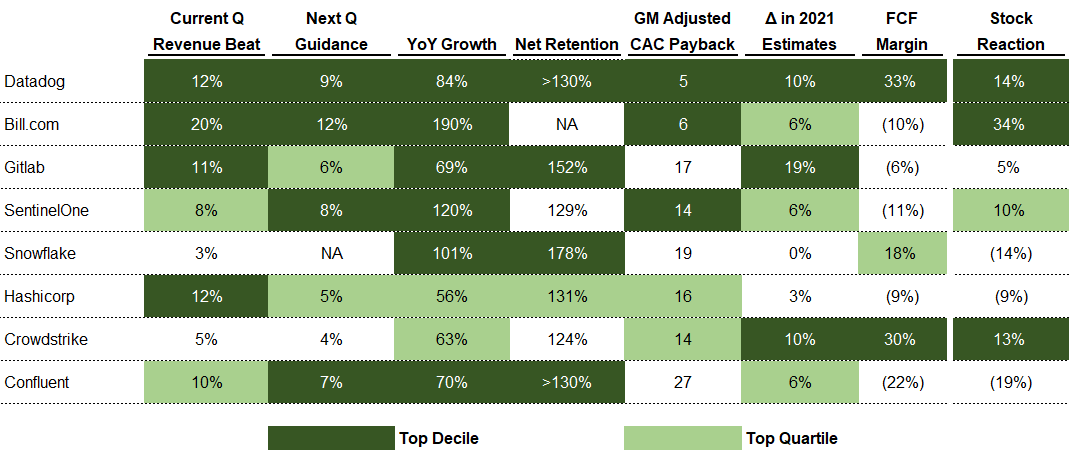

下图几家公司最值得关注,方框中的

3

家公司更是其中的佼佼者,他们在第四季度的表现最好。

1

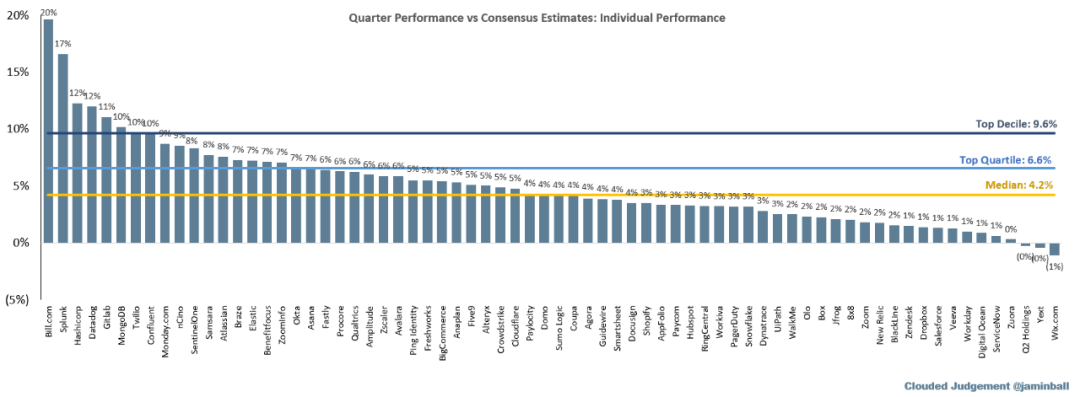

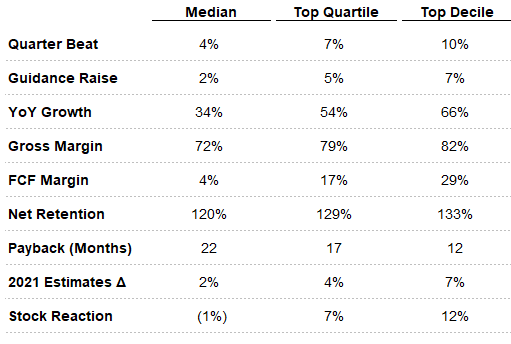

与市场平均预期相比的

第四季度收入

1

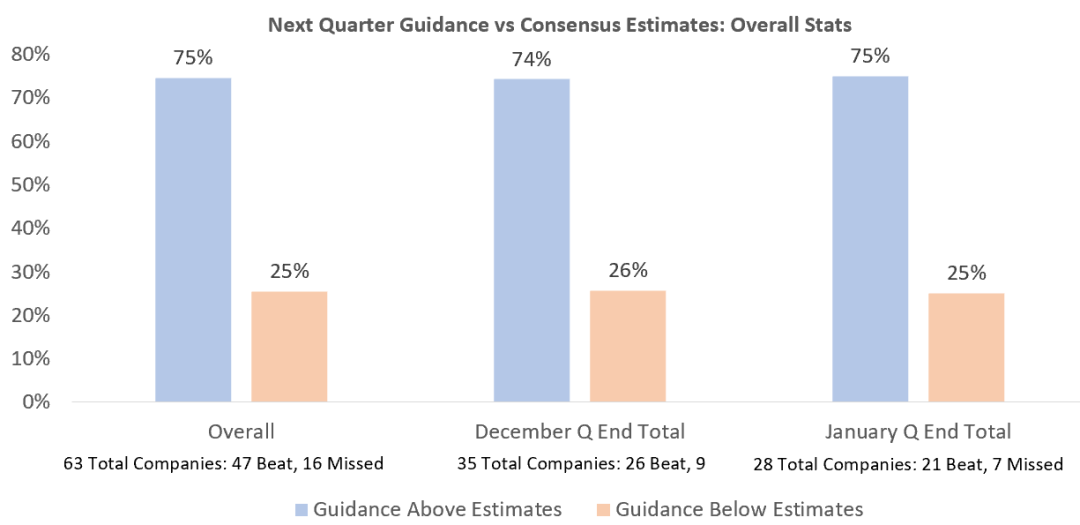

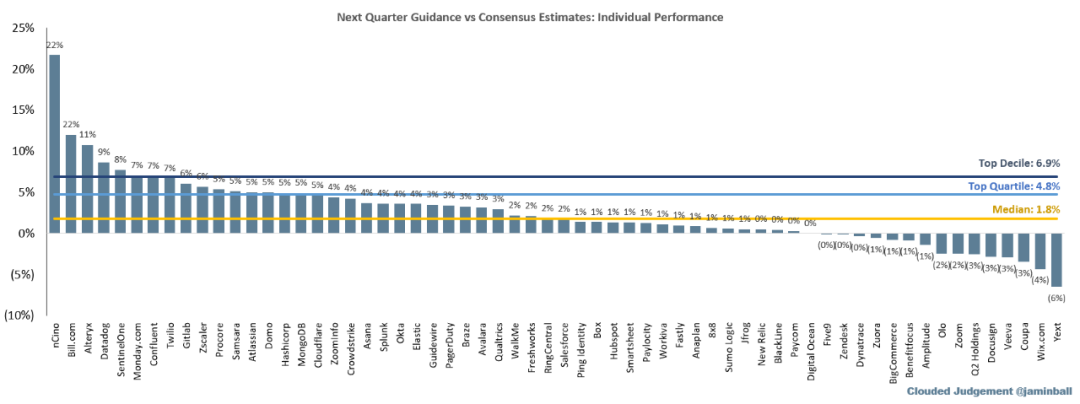

与市场平均预期相比较的

下一季度业绩指引

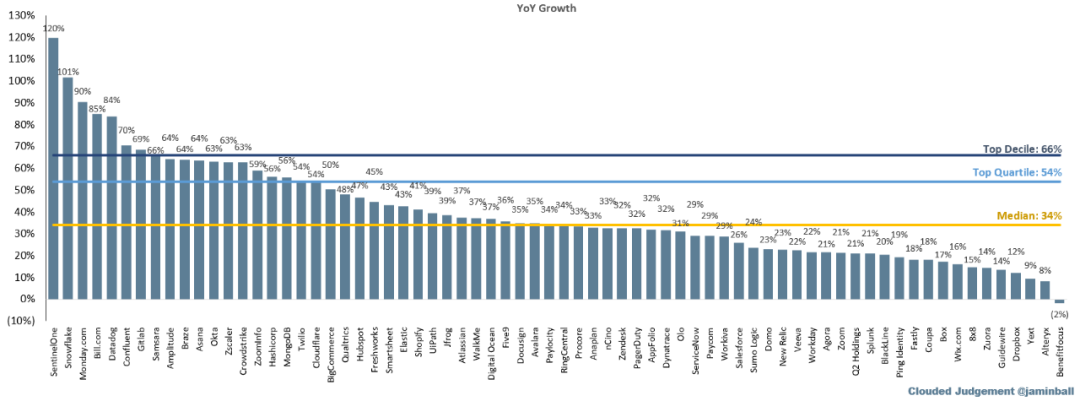

1

增长情况

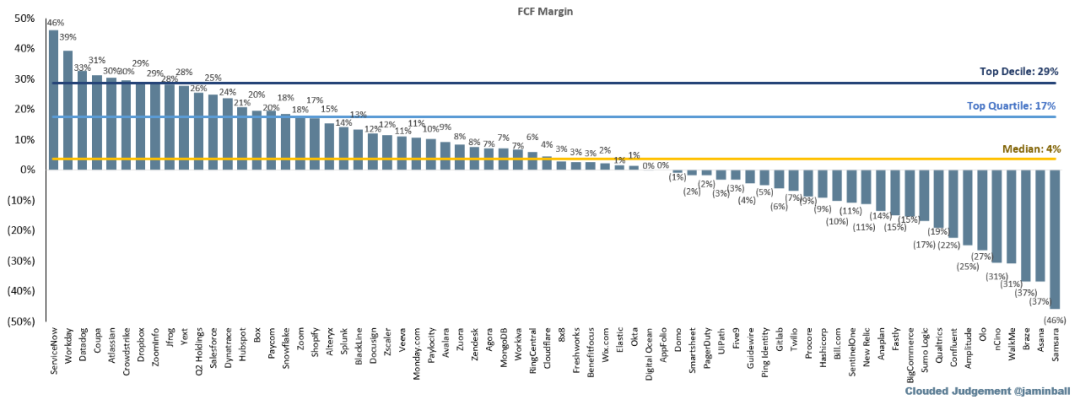

1

自由现金流率

1

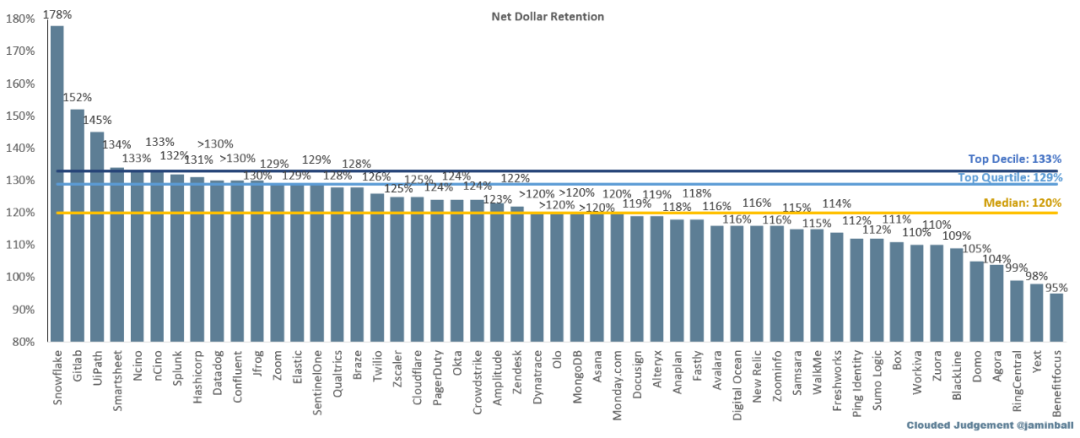

净收入留存率

1

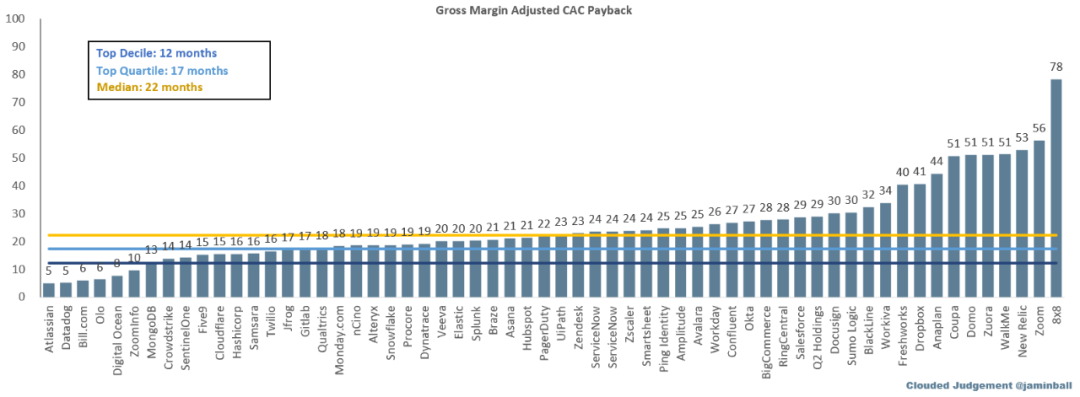

销售效率:经毛利率调整 后

的 CAC Payback

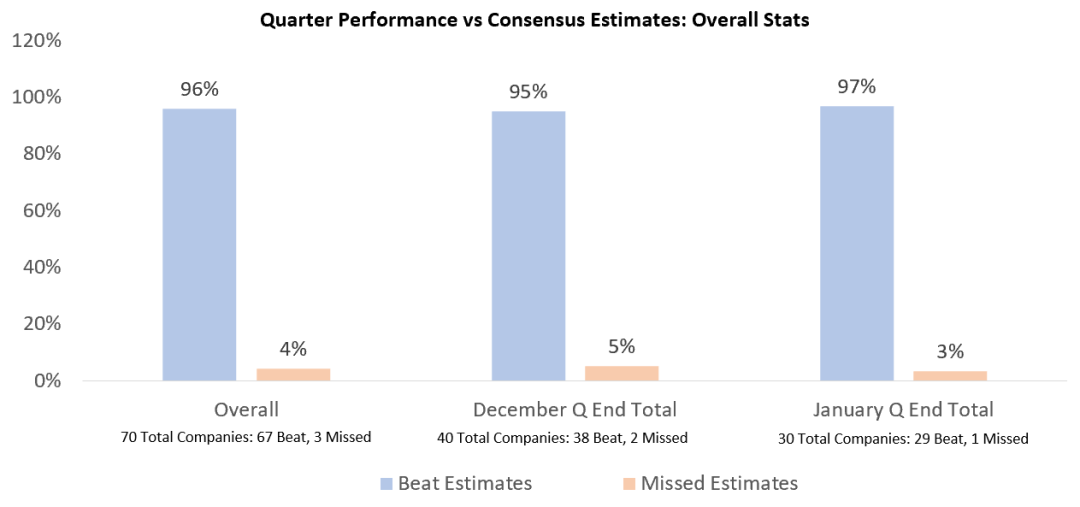

1

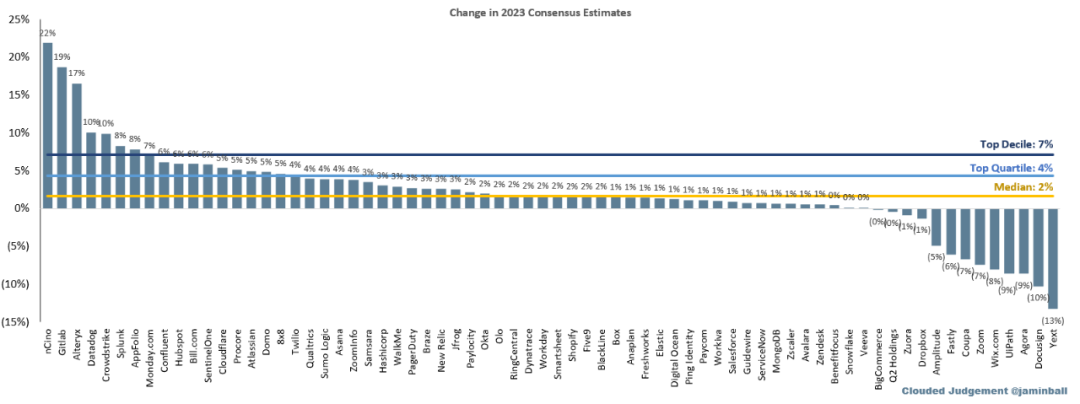

2023 年市场平均预期收入分析

1

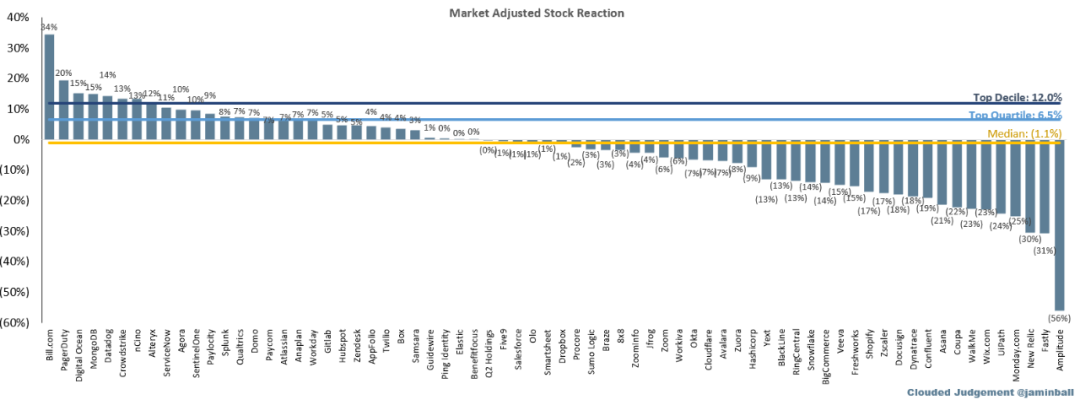

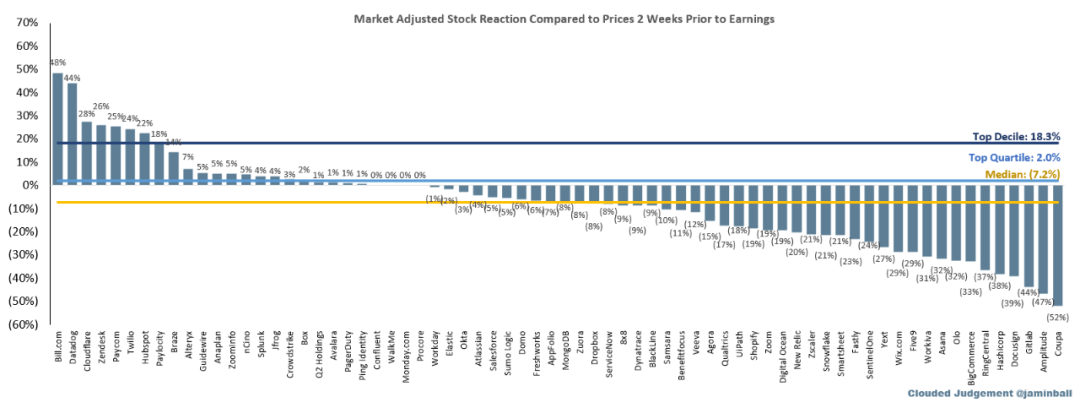

股价变化分析

1

结论

1

关于数据