01

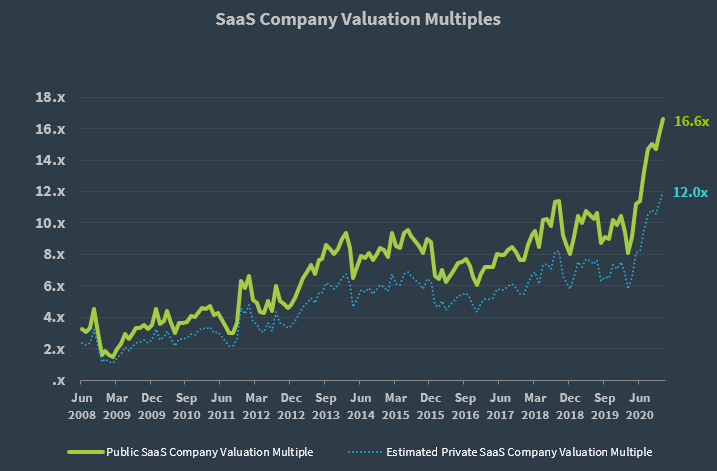

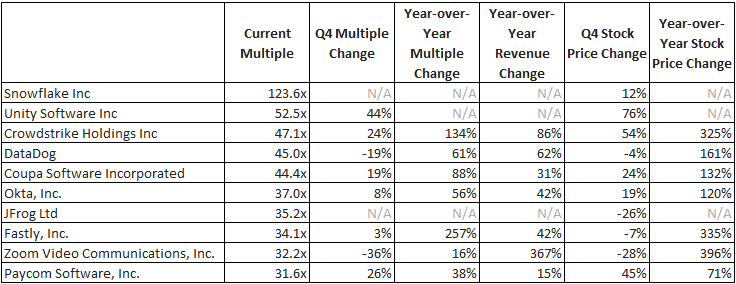

SaaS 公司估值倍数

02

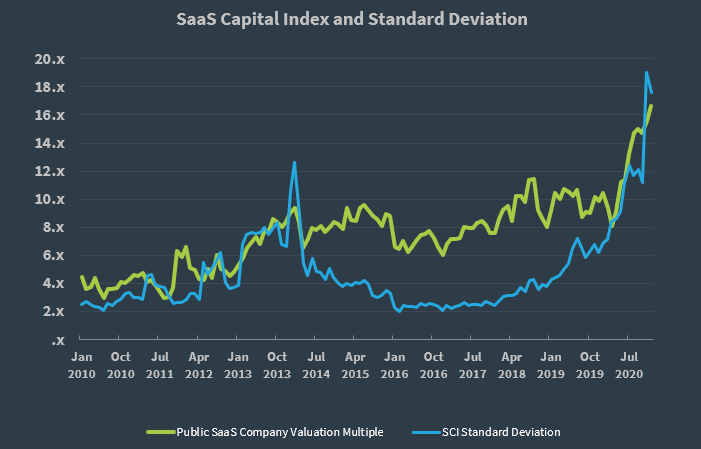

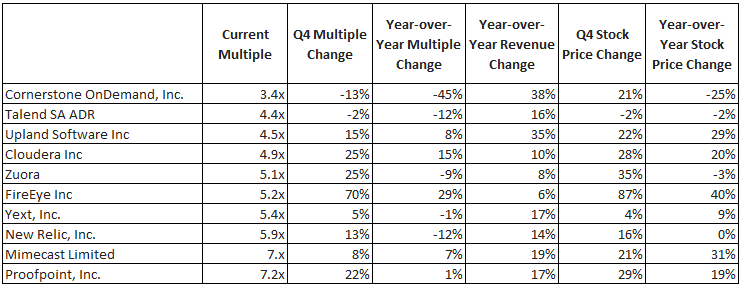

上市 SaaS 公司估值的多重标准差

03

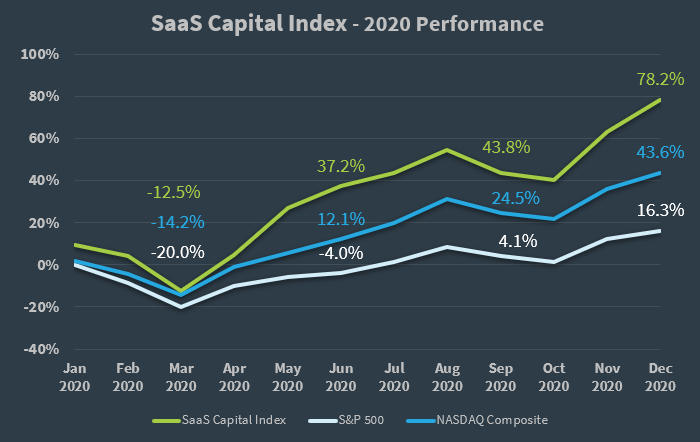

2020 年 SCI 与大盘对比情况

04

05

06

2020 年第四季度观察与 2021 年预测

-

在经历了沉寂的第二季度和表现普通的第三季度后,2020 年第四季度的融资和并购活动激增。该季度有 5 家 SaaS 资本投资组合公司卖出或融资,其中大部分发生在 12 月。 -

上市公司的估值持续攀升,但我们还没有看到私营公司的估值能上升到同样高度。我们投资组合公司的估值倍数为 4 至 9 倍 ARR —— 与 2020 年第三季度前的私营 SaaS 公司一致。我们已经听到了关于交易竞争激烈、风投和并购估值更高的传言,但目前还没有看到任何有关这方面的数据。 -

新一届的美国政府正在讨论对更大、更持久的刺激计划,如 1.2 万亿美元的刺激计划。如此大规模的刺激计划将直接推动经济,并间接推动股市。 -

几乎所有的专家都认为有足够的空间能够吸收刺激措施,而不会引起对通货膨胀的担忧。 -

美联储似乎对此表示赞同,同时也没有暗示在可预见的未来会进行加息。 -

较为乐观的是,许多经济学家和投资者预测,随着全球经济走出疫情,被压抑的需求将出现爆炸式增长(储蓄率在去年大幅上升),“咆哮的 20 年代”将再次出现。 -

软件行业在这场疫情中表现非常出色。随着教育、政府和其他行业的快速数字化转型,这一趋势将持续。 -

在融资方面,私募股权基金比以往任何时候都要多,规模也要大,所以 SaaS 公司应该会继续获得充足的资金,正如上文所讨论的那样,私营公司的估值是否会随着上市公司的估值增加而增加,这将是一件有趣的事情。 -

强劲的股市也大大提高了私营公司的退出机会。上市公司拥有更强劲的资产负债表,因此可以提出更高的报价。