十年后,Alex Ferrara 回顾了 Shopify 的变化,并分享了他对这家加拿大初创企业进行 A 轮投资时的背景故事。

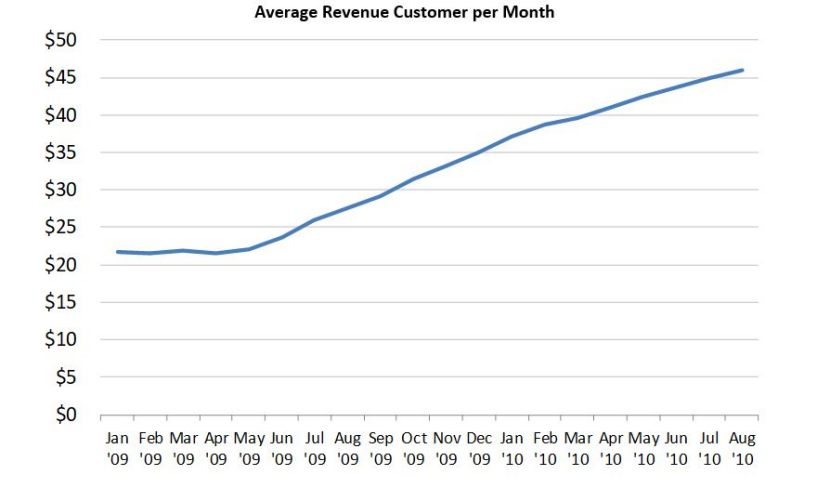

Shopify 是一家面向中小企业的电子商务软件提供商,我们当时在寻求批准 BVP 对 Shopify 进行不超过 700 万美元的 A 轮融资。Shopify 通过所销售的 SaaS 解决方案,帮助企业快速建立和运营在线零售商店。客户可以通过信用卡进行注册,并在几小时内开始运营,无需签署长期合同。Shopify 的目标客户是愿意平均每月支付 45 美元的中小企业和居家卖家(如 eBay 和 Etsy 卖家),其目标是在这些客户扩大规模成为具有更复杂需求的大客户时为其提供服务。Shopify 还成功地以较高的价格与一些较大企业进行了合作,如 Pixar、Amnesty International 和 Tesla Motors(销售 Tesla 配件,而非汽车。)

Shopify 是我作为合伙人的第一笔领投,因此我非常紧张。我飞了三趟往返渥太华的航班,才最终决定向 Tobi 递交投资意向书。为什么会这样呢? 因为很少有 VC 会认为针对中小企业的软件业务是好的投资,更不用说那些能够带来风险投资回报的企业了。

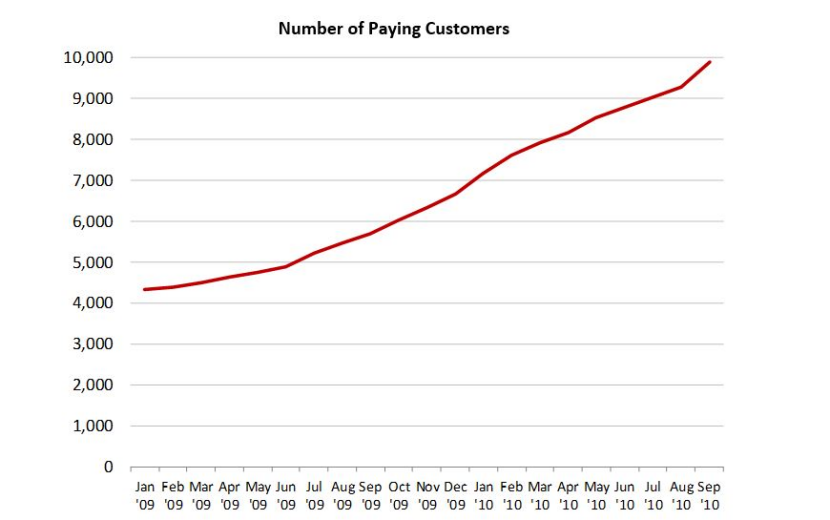

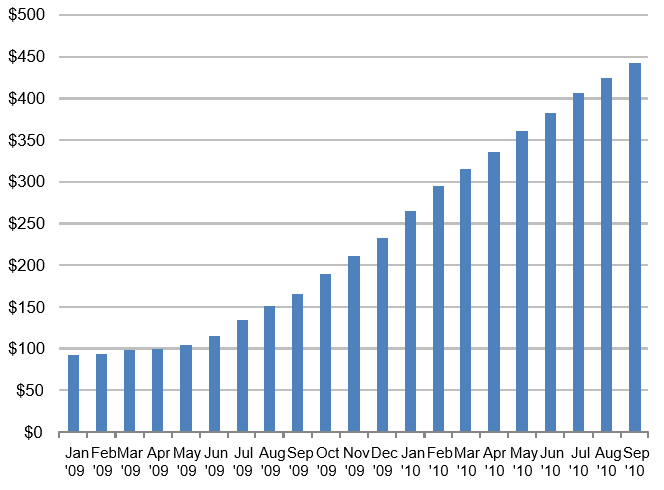

Shopify 的增长速度令人印象深刻。在市场营销有限的情况下,客户数从一年前的 5500 增加到今天的近 10000(同比增长 81%)。在同一时期,每月经常性收入从 16.4 万美元增长到 43.8 万美元(同比增长 151%)。在所有受 Shopify 驱动的商店里,年交易总额约为 1.32 亿美元。公司目前已实现盈利,由于 Shopify 是自增长型公司,因此迄今仅融资了 100 万美元,资产负债表上显示有 130 万美元的现金,没有负债。

Shopify 的目标聚焦于中小企业,虽然在线零售的潜在市场规模被视为其主要风险,但它们的自然增长和盈利业务是难以忽视的。2010 年,若交易额达到 1.32 亿美元,Shopify 就能跻身在线零售商前 50 强。这说明当时的在线零售市场规模是多么的小!

Shopify 是由两位 Ruby on Rails 核心开发人员在 2007 年创立的,其中一位联合创始人在创业后不久就离开了,另一位 Tobi Lütke 则留了下来,担任公司 CEO。Tobi 给我们留下了非常深刻的印象,他是第一次担任 CEO,十分年轻、有思想,有良好的产品和管理直觉。当时,Shopify 一共有 24 名员工,办公地在加拿大渥太华。基于 Shopify 在渥太华作为当地互联网创业成功案例的声誉,以及基于 Tobi 在开发者社区中的声誉, 公司能够以硅谷或纽约同类人才 60%-70% 的成本招募到渥太华最优秀的开发和设计人才。

当 Tobi 刚到硅谷时,很多风投告诉他,只有他把公司搬到旧金山湾区,或者将他的初创公司与旧金山湾区的一家投资公司合并,他们才会投资。 虽然我承认我并不喜欢渥太华冰冷刺骨的冬天,但 Shopify 的办公室位于市中心一个充满活力的区域,他们在该地区或附近学校招募优秀人才似乎没有任何问题。我认为 Shopify 是加拿大首都最好的云创业公司。

我们认为 Shopify 是一个能够引起顾客共鸣的伟大产品,对此我们感到非常兴奋。该产品非常简单,任何人都可以在几小时内建立一个功能齐全的在线商店。

Shopify 的简单和它让小商户轻松在线销售的方式,有太多让人喜欢的地方。我们的一位同事将其描述为“只需几分钟的学习,便能一辈子掌握”。它的设置非常简单,App Store 也让电子商务变得越来越强大。

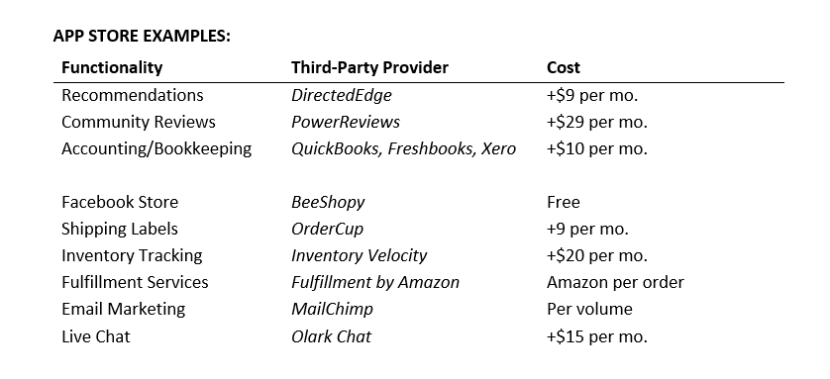

在不影响整体用户体验的情况下,Shopify 还提供使用一些复杂的功能,Shopify 通过提供一个类似“App Store”的应用商店实现了这一点。客户可以点击并安装一个“应用程序”,以扩展他们的在线商店功能。为了让“App Store”更好用,Shopify 开放了 API,允许第三方软件开发商整合到其平台上。这种方式是 Shopify 差异化竞争的一大优势。API 的广度和易用性引起了开发者社区的共鸣。对于 Shopify 而言,它可以提供支持大客户所需的功能,而无需自己投资建立这些功能。大约有三分之二的 Shopify 客户至少使用了它们“App Store”中的一款应用。

本轮融资投前估值为 2000 万美元(EV:1870 万美元)。我们计划投资 500 万美元,从而在完全摊薄的基础上拥有 20% 的股份。Shopify 的年销售额为 550 万美元,并且表现出了强劲的增长。此外,我们认为有一个巨大的机会,通过以下投入来加速 Shopify 的增长:1.营销;2.国际扩张和产品本地化;3.扩大 Shopify 应用商店中应用的使用率。特别需要指出的是,我们认为营销有着巨大的机会,因为公司到目前为止的增长都是自然增长,但公司目前的营销还很初级。事实上,Shopify 只雇佣了一名付费搜索营销人员,并且没有营销副总裁。

市场机遇

Shopify 主要面临以下市场机遇:

企业软件的消费化。 提供廉价的、类似于消费软件的能力开辟了一个全新的客户市场(中小企业),因为这些客户会发现传统的企业软件太过复杂和昂贵。这是我们在过去 18 个月里一直在积极追求的一个路线图,涉及多个企业软件类别——从开票(Freshbooks)到远程支持(TeamViewer)到客服(Zendesk)再到网站创建(Wix)。

Bessermer 的 Adam Fisher 在 2007 年投资了位于特拉维夫的 Wix,这是一个提供创造性自我表达的平台和社区,这在 Web 2.0 时代是一个十分新颖的想法。Bob Goodman 和我在 2009 年投资了 TeamViewer,这是一家德国的远程访问软件和桌面支持提供商。

电子商务的持续发展及其对中小型企业的影响。 就像那些小型企业已经意识到互联网能够作为营销渠道的力量一样(如 Yelp 和 Yodle),他们也将其视为销售产品的渠道。可以直接从制造商或批发商处直接发出的产品广泛存在,这使得小企业更容易在网上销售。

客户&定价

Shopify 的客户数以惊人的速度增长着。

典型的客户是小型在线或实体零售企业,以及希望通过副业来补充家庭收入的“居家卖家”。平均而言,一个 Shopify 的客户每年会销售价值 1.3 万美元的在线商品,那些每天只卖出少量商品的商户严重拉低了这一平均数。Shopify 最大的客户每年销售额达 1000 万美元。

2019 年,Shopify 平台上 GMV 超过 100 万美元的商家数量增长了 44%。Shopify 每周持续新增客户数达 1 万名,总客户数已超过 100 万,并且这一数字还在不断增长。

Shopify 的定价是分层的,从每月 24 美元起,到最高每月 700 美元,此外还会收取销售额的 0.5-2% 作为交易手续费。客户分布向低端倾斜,平均而言,Shopify 的客户每月会支付 45 美元。随着时间的推移,每个客户的平均收入会逐渐提高。

随着 Shopify 的客户发展自己的业务,以及选择高价套餐的客户数量的增加,交易费用收入的增加推动了 ARPU 的增长。

产品

Shopify 是一款用于建立和运营在线商店的 SaaS 应用程序。它的优势在于它的简单性,这非常适合小企业。一个非技术人员在注册后的几个小时内就可以开始从一个看起来很专业的网店获得订单。

-

可定制化的店面。客户可以从 Shopify 的“主题商店”中选择一个设计模板(包括由他们的 500 名网页设计师社区创建的模板)。那些想要更灵活的客户可以直接编辑 HTML 或 CSS。客户可以更换模板,并动态更新他们的网站。

-

组织和管理产品。使用精简的界面添加、列表、编辑和组织产品。通过拖放便可以对订购产品的图片进行各种操作与描述。

-

有基本的库存管理。

-

能够通过支付网关接受信用卡支付。

-

跟踪和响应订单。通过详细的报告跟踪订单的付款和运输状态。从 Shopify 内部向客户发送电子邮件。

Shopify 的理念是只打造那些大多数客户在大多数时候需要的功能。

他们是最早成功创建第三方应用生态系统的云公司之一 ,该生态系统使客户无需依赖 Shopify 便能开发他们所需要的功能。然而在早期,他们并没有很多客户,因此很难吸引到第三方开发者。 他们借鉴了我们的投资组合公司 Twilio ( 另一 成功建立第三方应用的生态系统 公司 ) 的做法,举办了最佳第三方应用的比赛。

对于大批量零售商可能需要的功能,Shopify 提供了一个开放的 API,使第三方软件能够整合到其平台上。这意味着 Shopify 在保持其产品便捷性的同时,还能够为其平台添加小众或复杂的功能,而不需要自己构建。 同时为从客户的角度来看,他们可以通过访问 Shopify 的 “App Store “来添加功能。 客户对 Shopify 的 “App Store “ 使用率 令人印象深刻,大约有三分之二(66%)的客户至少使用了一款第三方应用。

App Store 是在一年前推出的,现在已经有超过 54 款应用。

应用程序包括专门为 Shopify 开发的应用程序和像 PowerReviews 这样的供应商集成到许多不同平台的应用程序。增长几乎完全是自然增长。直到两个月前,Shopify 还没有和应用生态系统中的任何一家公司进行过沟通。以下是一些例子:

虽然像 BigCommerce、Volusion 和 Magento 等公司作为 Shopify 的竞争对手也提供了 API,使第三方软件能够整合到其平台上,但这些应用的使用率都十分有限 。通过我们对客户的调查研究发现, 这些 厂商 提供的 API 极难开发。

获客&留存

大约 65-70% 的客户是通过口碑 进行 注册的。大约 20% 的客户是通过网页设计公司的推荐注册的。 在 Shopify 建立数据仓库之前,他们并不知道他们的网页设计公司渠道对增长有多么关键(就像对 Wix 和 HubSpot 一样)。就在最近,该公司聘请了一名全职人员来培育这一渠道。最后, 大概有 10-15% 的客户是通过付费渠道注册的 ,主要是关键词营销和偶尔的竞赛项目。他们每个月要花费 2 万 5 千到 7 万美元,而且正如他们所承认的那样,他们团队的营销手段充其量也只是初级的。尽管如此, 他们还是能够以 175-225 美元的 成本 获得一个客户,并且可以在 7-9 个月内收回这笔成本。 我们认为,Shopify 在营销方面的投资严重不足,如果有一位营销副总和几位有经验的人,公司可以加速发展。

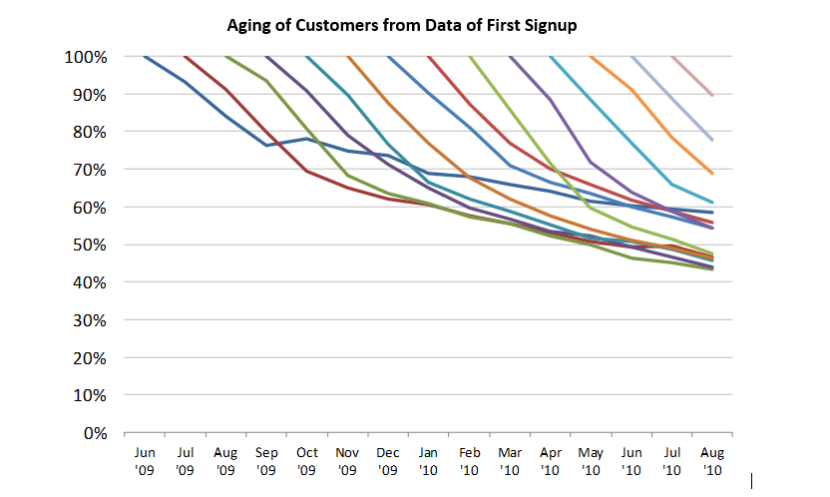

Shopify 和大多数向中小企业销售的企业一样,在注册后的前几个月,企业数会出现急剧下降的情况。到第 3 个月,Shopify 会保留大约 75% 的客户,到了第 12 个月,会剩下 50-60% 的客户。 一旦客户数趋于稳定,每月的客户流失率会维持在 3-5% 之间。 总的来说,Shopify 的用户留存曲线与 Wix 很相似。

虽然每月 5% 的用户流失率很可能会吓退其他投资者,但我们仍然可以放心地投资那些用户波动较大的中小企业,只要: 1.公司并不需要花很多成本便能得这些客户;2.那些留下来的客户最终能够弥补那些流失的客户。 我们通过观察群组留存率来进行判断,Shopify 在这两方面都很强大。

市场机遇

Shopify 的目标客户包括中小型的实体零售商,以及那些希望开设网店销售实体商品的人。虽然对这个市场的规模进行预估是十分困难的,但是规模相似,相对传统且只在美国和加拿大做业务的商家仍然可以作为一个参考: Homestead(约 8.5 万客户), Yahoo Stores( 约 5.5 万客户 ) 和 eBay ProStores( 约 3 万客户 ) 。在最下层, Shopify 的目标客户是居家卖家——与 Etsy 的受众相同, Etsy 大约有 8 万名活跃的卖家,每年交易金额达 3 亿美元。

我们也很高兴看到,我们有潜力更积极地拓展在线零售以外的领域,并进入希望能够整合在线业务的实体业务。目前,Shopify 在这一领域投入了大部分资源 。基于现有客户的大量要求, Shopify 正在开发一个简单的零售和库存管理系统, 用于 iPad/iPhone/ 智能手机,并与 Shopify 的在线店面平台相连接。Shopify 将使其商家能够为实体店客户提供类似于苹果实体店的销售体验,而成本仅占传统销售点产品的一小部分。

该公司产品路线图上的另一个功能是支持循环计费。Shopify 目前是为了满足客户寻求在网上销售实体商品的需求而设计的。然而,市场对购物车的需求也在不断增长,这种购物车使数字商品和软件的销售成为可能。Shopify 计划在明年的某个时间点提供循环计费功能,这些客户账户的复合性质为这项投资提供了巨大的经济增长潜力。

竞争

传统电子商务软件市场竞争十分拥挤,中小企业的需求正在迅速增长,包括移动商务、基于 web 的库存管理和围绕销售点系统的创新。我们相信,Shopify 的技术解决方案比竞争对手拥有更好的定位,能够为越来越多“Main Street”的线上零售商提供解决方案。

-

中小企业电子商务平台和购物车软件(eBay ProStores、Amazon 的WebStore、BigCommerce 和 Volusion)——Volusion 也许是 Shopify 最强大的竞争对手。2009 年,该公司共创造了 2300 万美元的收入。它的定价范围与 Shopify 相同,功能也类似,但比 Shopify 少了拖拽功能(定制需要一些编程)。

-

域名注册商(GoDaddy、Yahoo)——大型域名注册商是营销机器,他们拥有数百万客户,可以在注册时或后期追加销售。这些公司大多数只提供基本的购物车功能。不过,可以肯定的是,他们可以通过提供更全的功能来进一步扩展业务。

-

中端电子商务产品(Magento Commerce)——Magento 是领先的开源电子商务产品,并在永久授权的基础上进行销售。该产品以功能强大著称 ,但实施和扩展起来很复杂,通常需要一个工程团队来实施、操作和性能优化。 Magento 发展势头良好,并计划通过提供 SaaS 版本的产品与 Shopify 展开竞争。

虽然大型的、全功能的电子商务软件包(Escalate、 IBM 、 ATG 和 Demandware ),提供了与 Shopify 相似的功能 ,但我们并不认为它们是竞争对手。与其他企业软件领域的公司一样, 我们认为这些公司很难在低端市场上 展开 竞争。

在我们投资几个月后,Oracle 以 5 亿美元收购了 ATG。我记得我曾和 Tobi 发邮件说,如果有一天能超过这个结果该有多好,因为这看起来很有理想且意义深远。 当时,没有一家大型收购方和极少的公开市场投资者会非常关注专注于中小企业业务的企业。 很少有人能想象到像 Shopify 这样的以中小企业为中心的企业会上市。但电子商务增长的长期趋势最终主导了对面向中小企业这个市场的担忧。

团队

Shopify 由两位年轻的 Ruby on Rails 核心开发人员于 2007 年创立。其中一位联合创始人已离开公司。另一位是 Tobi Lütke,是公司 CEO。Tobi 是一个相对年轻的程序员,他是 Ruby on Rails 核心开发团队的一员。Tobi 在很大程度上引领了企业的发展,并且在这方面做得十分出色。他对企业的建设有清晰的愿景,也能够认识到自己的不足。我们觉得目前还不需要接替他的 CEO 职位,但需要确保他身边有更多的高级人才。企业除了急需一位营销副总外,还需要招聘市场营销人才。我们可能会在渥太华以外的地方寻找营销人才。在见过渥太华的其他高级团队成员后, 我们认为 他们的优势在于产品设计和用户体验。

这位首次创业的创始人是否有能力招募顶尖人才,并培养出一支与公司规模相适应的团队?在经营企业的同时实现自己的愿景吗?Tobi 不仅作为 CEO 做得非常出色,他还招募并建立了一个优秀的团队,这些团队至今仍在公司。在我们的整个尽职调查过程中,首席运营官 Harley Finklestein 完成了所有复杂的工作,并且非常积极地响应了我们的要求。而在我们投资后不久,Tobi 还聘请了 Craig Miller 作为 Shopify 的首席产品官,他此前一直担任 VPM 角色。

财务摘要

Shopify 的绝大部分收入来自于向客户收取的经常性月度费用,还有一小部分收入来自于客户商品销售额 0.5-2% 的交易手续费。

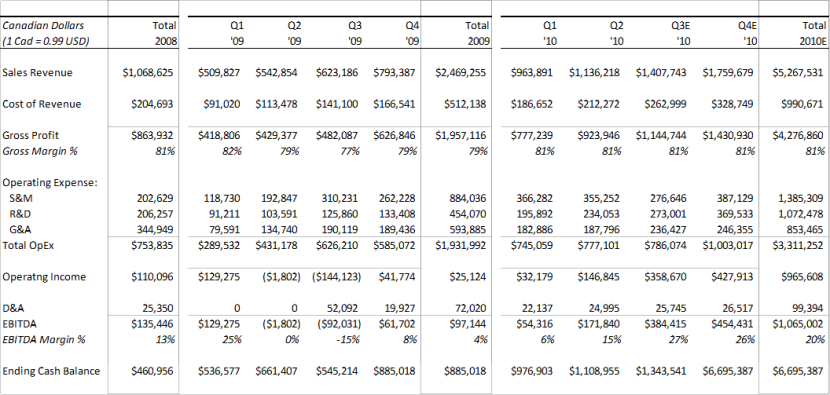

遗憾的是,该公司没有对 2011 年进行预测。 从历史上看,作为一家 现金流良好的自然增长型 企业,没有太多必要对此做预测。 我们认为,Shopify 明年营收翻番并非没有道理。在本次交易结束后,Shopify 将拥有大约 630 万美元的现金(现有 30 万美元,另外还会有 500 万美元)。

损益表摘要

交易

此次交易 BVP 将以投前 2500 万美元的估值投资 500 万美元,并将 13.5% 的期权池也放进了投前估值,其中 4% 将重新授予现有员工。 此次A轮股票含有 1倍的优先股权利。 BVP 将获得 5 个董事会席位中的 2 个,并有权在 6 年后强制出售。

此外,我们预计有机会以 25% 的折扣从几年前离开公司的联合创始人手中购买价值 200 万美元的普通股,额外的 200 万美元将使我们的风险敞口增加到 700 万美元,但同时也以一个有吸引力的价格将我们的持股比例增加到 31%。我们可能会与 Felicis 分享这 200 万美元投资的一部分。

结果分析

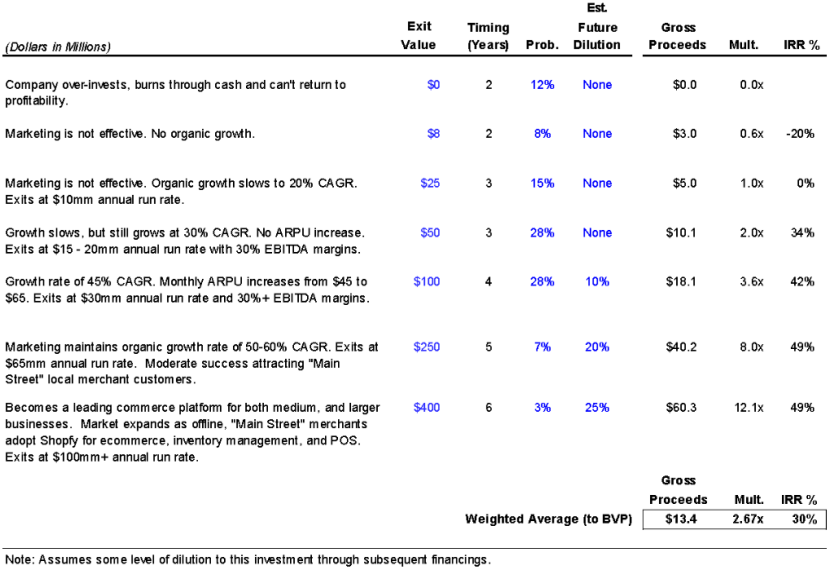

2010 年,加拿大并没有什么大的互联网公司退出,Shopify 现有的一些股东和顾问认为公司最大的可能结果约 5000 万美元。在我们的条款谈判中,我最初要求的是交易结构(我很清楚记得,因为这是我作为合伙人的第一笔单独交易),这样如果 Tobi 决定以 5000 万美元的价格出售,我们就会赚钱。值得称赞的是,Tobi 拒绝了这一要求,并坚持要求一个“干净”的交易。最后我们同意了,但在签约之前,我要求他保证,如果收到 5000 万美元或 7500 万美元的报价,他不会出售 Shopify。幸运的是,我们的结果分析完全错了,上面的数字偏离了两个数量级以上!

结论

我们对 Shopify 的潜力充满热情,因为 它以类似消费者的产品颠覆了现有的解决方案 ,引起了客户的共鸣,并使公司表现出强劲的自然增长。此外,第三方开发者和客户对 App Store 的接受度也为其提供了一种差异化和脱颖而出的途径。我们推荐这一投资。

*以上内容翻译自 BVP 的《THE MEMOS:Shopify》 ,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

微信号: Alexqjl