概要

核心产品

市场和付费用户

-

Intros —— 可以让您找到一个网络路径来联系你想联系的人,然后让你通过该路径传递消息,发出好友请求及介绍。 -

InMails —— 如上所述。 -

Search results —— 免费,你可以搜索你的“延展网络”,即3度以内的所有人。你还可以免费看到来自你延展网络之外的 20 个搜索结果。通过付费搜索功能,你可以增加你在三度网络之外看到的结果的数量。为了能够更直观的理解:例如,我在LinkedIn上共有165个直接联系人,34,600个二度联系人和1126,000个三度联系人。如果我想要访问剩下 700 万LinkedIn会员中的 20 多个人员,我需要为额外的搜索结果付费。

-

商务级别 = $19.95/月,包含 15 个介绍,3 封邮件和 100 个搜索结果; -

商务+级别 = $50/月,包含 25 个介绍,10 封邮件和 150 搜索结果; -

专业级别 = $200/月,包含 40 个介绍,50 封邮件和 200 个搜索结果;

-

为销售人员量身定制 InMail 或 Intro 产品,以产生明显的销售线索(与 D&B 或Hoovers 竞争)。 -

在 LinkedIn 网络中向专业服务提供者(如律师、会计师、网页设计师等)推销自己的服务或能力的功能。 -

类似于 Yahoo Answers 的功能,帮助专业人士向其扩展网络内或外的人提问。

竞争

管理团队

财务

交易

风险

-

团队 —— 虽然公司团队里都是非常有才华的硅谷创业者,但高级管理团队仍然很单薄。公司会为了公司文化和动力能够产生积极影响而招聘新的 CEO 和几位副总裁,但这些转变有时会很顺利,有时也会很糟糕。 -

使用率 —— LinkedIn 要想成为一个大型企业,其白领人士的重复使用量需要大幅增加。虽然该公司拥有一长串令人羡慕、待推行的功能,但如果大多数功能都没有效果,无法激发用户更多的使用频率,LinkedIn 可能会被局限现有的招聘和高管搜索市场,这将对我们的投资回报造成限制。 -

行业拓张 —— 尽管目前 LinkedIn 只有一家财富 500 强公司的 VP,但该网站还拥有大量的技术类专业人士(例如,超过 80% 的 Google 员工拥有 LinkedIn 账户!)。要想成为真正占据主导地位的商业网络,LinkedIn 必须在科技行业以外的领域实现更深层次的渗透,尤其是在医疗保健等目前薄弱的领域。

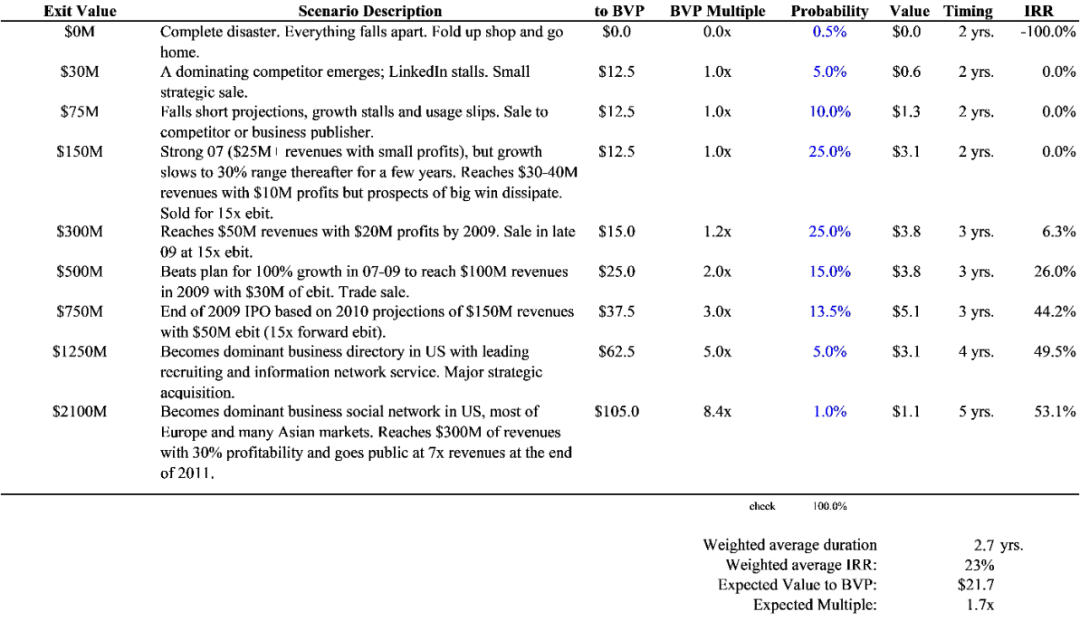

场景分析

总结