2020 年第三季度,SaaS Capital 对美国 SaaS 行业进行了研究与分析,并对 Index 进行了更新(该指数专门用于追踪上市公司的估值倍数)。以下是他们对 SaaS 行业第三季度的观察:

-

与第二季度相比,第三季度的融资、并购和战略活动有所回升。我们投资组合中的公司和公司战略主要聚焦于企业内部,如削减成本、拓展客户、留存、再预测以及对新冠疫情大流行的影响规划。工资保障计划经济和伤害灾难贷款计划(PPP 和 EIDL)似乎成功地让企业获得了资金,几乎每个与我们交流过的公司都获得了一定金额的融资,并帮助公司留住了它们的员工。所有的这些因素都说明资本市场和并购活动在 5 月和 6 月有着显著的下降,根据我们的经验,在第三季度,企业外部活动几乎已经恢复到了新冠疫情大流行之前的水平。

-

在过去 6 周的时间,由于 Covid – 19、美国大选、失业和政府政策等不确定性,公开市场的表现波动十分明显,但上市 SaaS 公司总体仍保持着强劲的业绩表现。SaaS Capital Index 在 8 月底飙升至历史高点,达 14.7 倍。虽然公司股票在 9 月的第一周便遭遇暴跌,但目前已经有所反弹。尽管整个市场在 9 月收盘时较前一个月有所下跌,但 9 月 30 日的 SCI(SaaS Capital Index)达 15 倍,较 8 月底略有上涨。这是由于在创建该指数时的两个细微差别所造成的。

-

首先是数据的可用性和更新时间。公司的季度和月度报告的披露时间完全不同。我们会在每个公司发布季度报告时更新它们的收入,因此会影响到该指数。由于大多数 SaaS 公司都在增加新的收入数据,在其他条件相同的情况下,我们往往会对我们的指数进行调整,以能够适应上升趋势。

-

其次是因为有几家新的上市公司在第三季度进行了 IPO,从而被纳入 SCI,这也是最大的影响因素,它抵消了 9 月初股价下跌所造成的影响。在过去的 12 个月里,SCI 净增了 10 家公司,占比接近 10%。之所以是净增是因为在过去一年里有几家公司相继被收购,从而退出了该指数。Ncino、Big Commerce 和 Duck Greek Technologies 等许多新公司的交易倍数都高于 Saas Capital Index 的中值,从而拉高了该指数,而市场总体则从 8 月底的高点出现了回落。

-

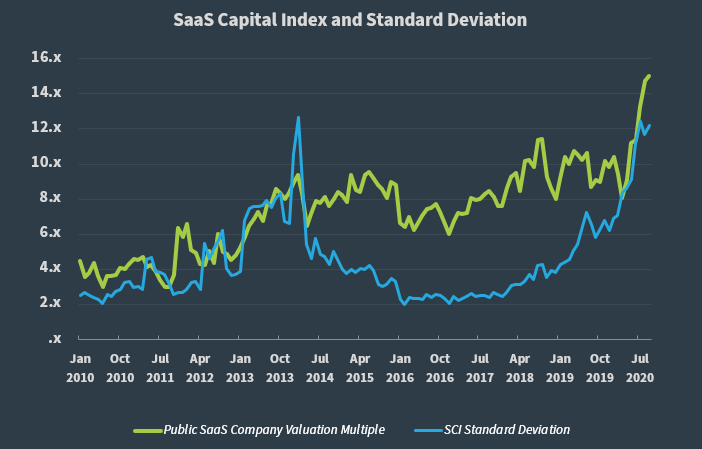

当市场快速上涨时,市场对上涨的反应通常是不一致的。与增长较慢、更稳定的公司相比,增长较快的公司,价格上涨会更快(但在市场低迷期也更难进行回调)。值得注意的是,估值框架的组成部分之一是收入的可预测性;一个缓慢增长的公司实际上比一个高增长的公司有更多可预测的收入,因此它的估值波动会更小。新冠疫情对相关行业的个别公司产生了影响,从而加剧了当前市场公司之间的差异。像 Zoom Video Communications 等公司都是居家办公的受益者,而向商业地产经理服务的 SaaS 公司则可能举步艰难。这表明,在 SCI 倍数创下历史新高的同时,一些具有代表性的公司之间的差异也在大幅上升。下面是 SCI 估值倍数及其标准差的情况图。SCI 是所有公司估值倍数的中值,可以看到超过一半的公司估值倍数正在迅速上升,但也有许多公司的估值保持稳定。像公开市场对私营市场的折价,观察这些关系在未来几个月的表现将会十分有趣。

-

最后,我们多年来投资组合中的资本市场和并购活动已经使公开市场对私营市场的折价达 28%。。SCI 目前明显高于其长期区间,我们很想知道这个折扣是否会保持不变(例如,私营公司的估值是否会随着上市公司的股价上升而上升?)或者,如果私营公司的估值仍保持现状,它是否还有上升空间?再或者,公开市场是否会回到历史区间。唯一可以确定的是,私营公司的数据更新频率十分低,滞后时间也要长得多,因此我们还需要一段时间才能知道答案。在本季度的数据更新中,我们还增加了一条线,用于通过时间对私营公司的估值倍数进行预测。

01

SaaS 公司估值倍数

背景:在对私营 SaaS 公司进行估值时,上市 SaaS 公司的数据是最好的参考,因此我们便创建了 SaaS Capital Index(SCI),以作为纯 SaaS 或 B2B 公司的最新估值工具。我们的 SCI 排除了年度合同价值(ACV)很低的公司,因为这些公司的特征更类似于 B2C 公司,而不是 B2B 公司。SCI 基于按年计算的 ARR,并不像其他指数会使用 trailing 或预计收入。有关 SCI 的背景信息,可以参阅我们第一季度的数据更新和对私营 SaaS 公司估值框架报告。

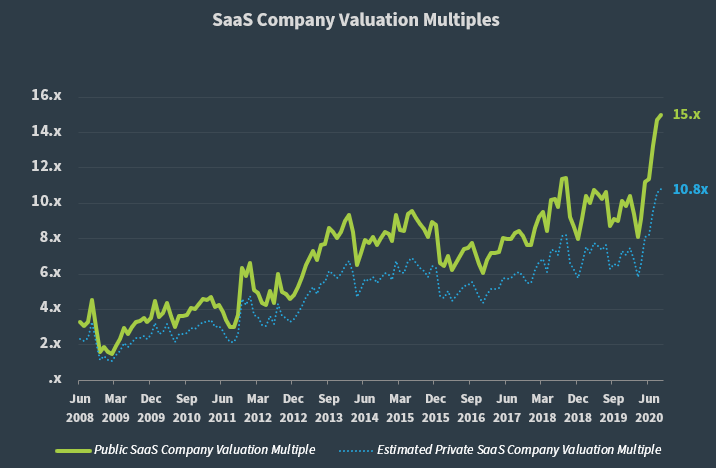

截至 9 月 30 日,上市 SaaS 公司的估值倍数中值是 ARR 的 15 倍。 按照历史上对私营公司 28% 的折价计算, 私营 SaaS 公司目前的估值倍数是 ARR 的 10.8 倍。 下图是 SaaS 公司估值倍数的长期趋势图。

在我们 2020 年第二季度的数据更新中,我们看到公开市场的估值正处于历史最高点。SCI 目前已跃升至历史新高,较第二季度末的水平跃升了 32%。

02

今年以来 SaaS Capital Index 与整个市场的表现对比

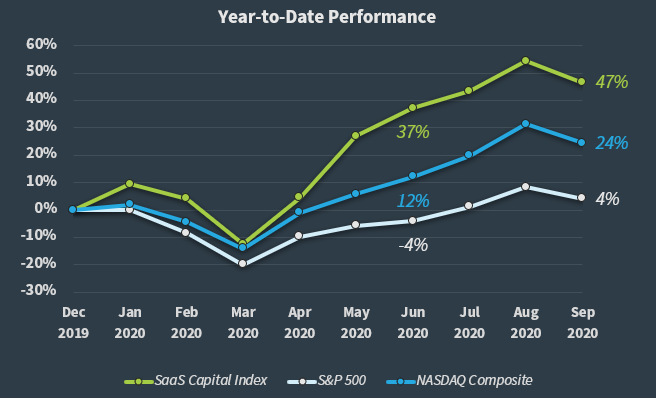

在经历了 3 月份的下跌后,SCI 在 6 月底出现了强劲的反弹。如今,尽管 9 月份的股市波动较大,但 9 月 30 日的收盘价仍使 SCI 较第二季度末高出 10 个百分点,今年以来的涨幅已达 47%。

从 2019 年 12 月 31 日开始交易的 SCI 股票中,有 83% 的公司股价上涨,其中 34% 的公司股票涨幅超过 50%。今年以来的平均涨幅为 55%,涨幅中值为 26%。

03

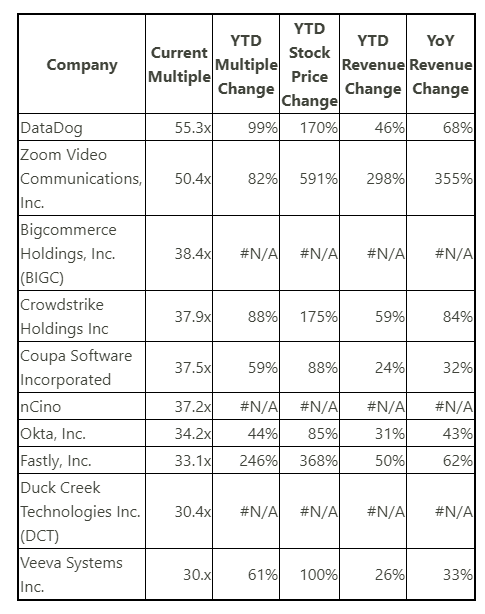

SaaS Capital Index 中估值倍数最高的公司

如本文第一张图所展示的那样,上市 SaaS 公司的估值倍数中值是 ARR 的 15 倍。

今年早些时候,我们看到了 Zoom Video Communications(ZM)和 DataDog(DDOG)在估值最高的公司中处于领先地位,现在也依然如此。 DataDog 目前以高于 ARR 55 倍的估值位居榜首。 最近 IPO 和新加入 SCI 的公司,如 Bigcommerce Holdings,nCino 和 Duck Creek Technologies Inc 也都进入了前十。

04

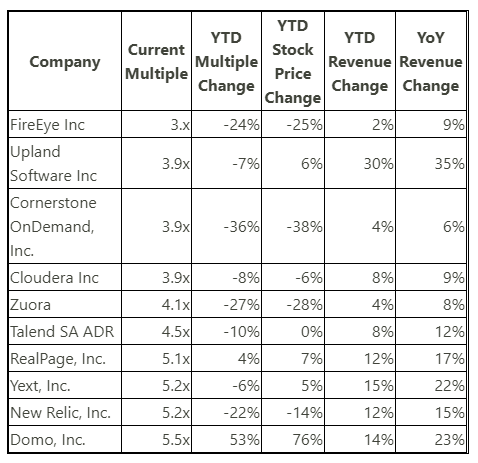

SaaS Capital Index 倍数最低的公司

下表是 SCI 中 ARR 倍数最低的公司。

尽管 SCI 中的大多数股票今年都出现了反弹,但也有少数股票表现不佳。在我们第二季度的更新中,ARR 倍数最低的所有公司都保留在这里的名单上。值得注意的是 Cornerstone OnDemand,它既是今年以来股价跌幅最大的公司,同时也是今年以来估值跌幅最大的公司。

*以上内容翻译自https://www.saas-capital.com/blog-posts/private-saas-company-valuations-q3-2020-update/,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

微信号: Alexqjl