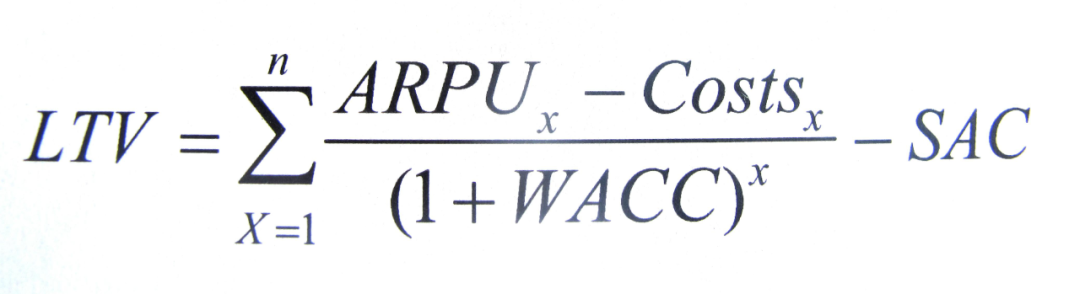

许多消费类互联网企业高管都是 客户 生命周期价值模型( LTV 公式)的忠实守护者,它是客户 收益 净现值的体现。 LTV 从表面上来看十分合理,通常被用于比较用户获客成本(亦被称为 SAC )和该用户在一段时间内的贴现正现金流,只要用户的消费随着获客成本增加而上涨,那么公司就会有理由认为 LTV 是“推动加速器”,这也意味着企业通常会通过积极的营销来烧钱。

以下是该公式的完整计算公式:

主要统计数据如下:

-

ARPU(每个用户的平均收入)

-

Avg. Cust. Lifetime, n(表示逆向的生产, n=1/[年生产])

-

WACC(加权平均资本成本)

-

成本(在给定的时期内,对用户的支撑成本)

-

SAC(有时也称为客户获取成本CAC)

如果使用得当,LTV 公式可以成为一个很好的战术工具,用于监控和比较同类可变市场计划,特别是跨渠道的市场计划。但像其他模型一样,它的正确使用完全依赖模型中所使用的假设。此外,一些心怀叵测或将模型与现实相混淆的人都可能滥用模型。对于许多认同 LTV 公式的企业而言,这个公式慢慢地变得比它原来的更重要。在该模型的诱惑下,它的拥护者往往会忽略企业战略中更重要的因素,而狭隘地教条式执行该公式。在这种情况下,LTV 公式可能会被混淆、误用或滥用,这会大大损害了企业的利益,并在很多情况下损害客户的利益。

以下是不应盲目追崇 LTV 公式的十个理由:

-

LTV 只是一个工具,并不是战略。 过于看重 LTV 的公司往往会忽略 LTV 模型其实并不能够创建可持续的竞争优势,他们将“产出”与“投入”进行了混淆。LTV 公式只是一种测量工具,仅供公司用来测试营销支出的有效性。如果有人要以低于他们的获客成本来购买客户作为一种企业战略,那么实际上这只是一种套利游戏而已,而套利游戏很少能够持久。有太多的变量(尤其是 ARPU 和 SAC)并不在企业能够控制的范围内,并且你也无法阻碍另一个玩家执行与你完全相同的战略。LTV 公式并不复杂,这是一个任何商学院毕业生都能计算出来的公式,企业不应该自欺欺人地认为 LTV 模型能够创造出自己独有的竞争优势。

-

LTV 模型需要遵守合理化的营销支出。 营销高管们喜欢扩大预算,扩大预算能使得营销有效性容易达到天花板。LTV 公式“放宽”了企业对短期盈利的需求,“证明”了它的价值能够持续增长——现在的投入,是未来赚钱的基石。这并非是巧合,重视 LTV 的公司往往会随着规模的扩大而出现巨额亏损,即使是成功 IPO 的企业。虽然大多数公司将任何他们愿意花费的“加盟费”限制在销售额的 5~10%,但当他们在做市场营销时,他们又会采用不同的战略,他们会采用 LTV 公式,突然又认为把 30~50% 的收入花在客户获取上是可以接受的。如果某个高管十分推荐过渡营销,那么他往往是 LTV 模式的忠实粉丝。

-

LTV 模型常被混淆和误用。通常,主张增加支出和主张 LTV 模式是同一组织(这其实是错位的,财务应该监控 LTV)。人们通常会看到 LTV 模型的自由度非常大。例如,营销者经常会将支出除以总客户来计算 SAC,而不是只计算那些“完成交易”的客户成本。 如果你有 自然增长的客户 ,那么他们就不应该被包含在 SAC 中去用作计算,这些客户即使没有营销支出,他们也会成为你的客户。 此外,许多人对“收入”进行打折,而不会对边际收入也同样计算。为了合理地估计未来营销支出的贡献,对未来获客可变成本的计算也至关重要。KISS metric 是一家致力于“帮助你做出更明智商业决策”的公司,该公司在其一篇博文(http://blog.kissmetrics.com/how-to-calculate-lifetime-value/)中提到,他们不仅建议了一个专门忽略未来获客成本的模型,还建议取三种不同结果的平均值,其中两种结果有明显缺陷。这种非主流的数学公式模型在数百万美元的营销市场并不适用。

-

商业并不是物理学,公式不是绝对的。 LTV 的忠实推崇者往往会对公式的预测能力抱有过于自信,事实上,LTV 公式并不是像预测重力那样的“硬科学”。商业是一个复杂性的适应系统,并不能够确定性地进行建模。未来的LTV 结果只是对许多假设的预测,而这些假设既有可能成立,也有可能不成立。LTV 的推崇者往往带着一种胆大而天真的态度,这很像知道市盈率的首批股票买家,或者是刚学会 21 点基础知识的拉斯维加斯新手。LTV 模型之所以会被人进行讨论,是因为高管们认为它是以科学为基础的。但 LTV 模型只是数学,并不能够说明它是有效的数学。

-

LTV 相互牵制的变量。 这可能是最重要的一个问题,也是 LTV 模型最终崩溃、无法无限扩展的核心所在。曾为 Craig McCaw 和 Bill Gates 工作过的 Tren Griffin 将 LTV 公式中的五个变量称为“五骑士”。他设想的是,有一根绳子将“五骑士”都连接了起来,它们都面向不同的方向。当一匹马向一个方向拉时,就会使另一匹马很难走向自己的方向。Tren 认为 LTV 公式的变量是相互依存,并非独立,它们是一个过于简化的抽象现实。如果你试图提高 APPU(价格),那么你自然会增加流失率。如果你试图通过增加营销支出来实现更快的增长,那么你的 SAC 就会上升(因为购买客户的机会是有限的)。此外,由于更激进的营销计划很可能会获取质量较低的客户,客户的流失率可能也会上升。如果你通过加强客户服务来改善客户流失率,你就会直接影响未来的成本,从而降低潜在的现金流。具有讽刺意味的是,许多公司在演示未来发展轨迹时,所有的指标都在改善,而这在现实中是不太可能发生的。

-

增长变成了一种“折磨”。 假设你有一家公司,你期望公司今年的收入为 1 亿美元、明年为 2 亿美元,后年达 4 亿美元。为了实现这些目标,你势必需要在营销上进行大量投入——比如营销支出占收入的 50%,所以未来三年的预算分别是 5000 万美元、1 亿美元和 2 亿美元。你的 SAC(用户采购成本)会随着你 4 倍的支出而下降,这如何能够实现,供需分析给出了完全相反的结果。当你试图购买越来越多的一个有限商品时,价格自然会上涨。 世界营销支出排名第一的是谷歌 Adwords, 毫无疑问,它是一个越来越有限的资源。点击量以没有意义的速速增长着,“关键字”的购买也变得备受争议。你认为你能够通过越来越多的购买变得更好,那么这便是一个可怕的假设。这场游戏可能会变得更艰难,而不是更容易。

-

购买的客户几乎在每一个指标上都不如 自然增长的 客户。 自然整张客户通常比通过营销支出获得客户有更高的 NPV、更高的转化率、更少的流失和更高的满意度,重 LTV 的公司会否认这一点。他们中的许多人会争辩说客户动态是一样的,但事实很少是这样的。一个主动“选择”你的客户会比一个通过花钱购买的客户对你公司更忠诚。例如,Better Business Bureau 是一家在营销支出投入很大的消费者订阅公司,它受到了客户大量投诉。这些公司让你几乎不可能终止订阅。当你在计划如何困住客户,让客户找不到出口时,你就不是在建立一个长期的品牌。

-

可以对客户进行投入。 仔细想想,如果你是一家在市场营销上花费了数百万美元的公司,那么你把这些钱投入在客户身上会不会比把钱交给与 LTV 毫无关系的第三方更好呢?为客户提供更好的价值主张比单纯在营销上投入更容易让客户产生好感。高额的营销支出需要更高的利润(以弥补支出),因此,给客户的终端用户价格也会更高!所以客户会因为营销项目的存在或 “营销需要 “而受到负面影响。另外,现在还存在一个利润保护伞,竞争者会选择用更有效地或可预测(比如给客户钱)的模式来削弱你的利润模式。“越来越多的钱会花在创造良好的客户体验上,而花在为服务叫好上的钱会越来越少。如果你的公司口碑变得越来越强大,并提供了很棒的服务,消费者们便会选择你”——Jeff Bezos

-

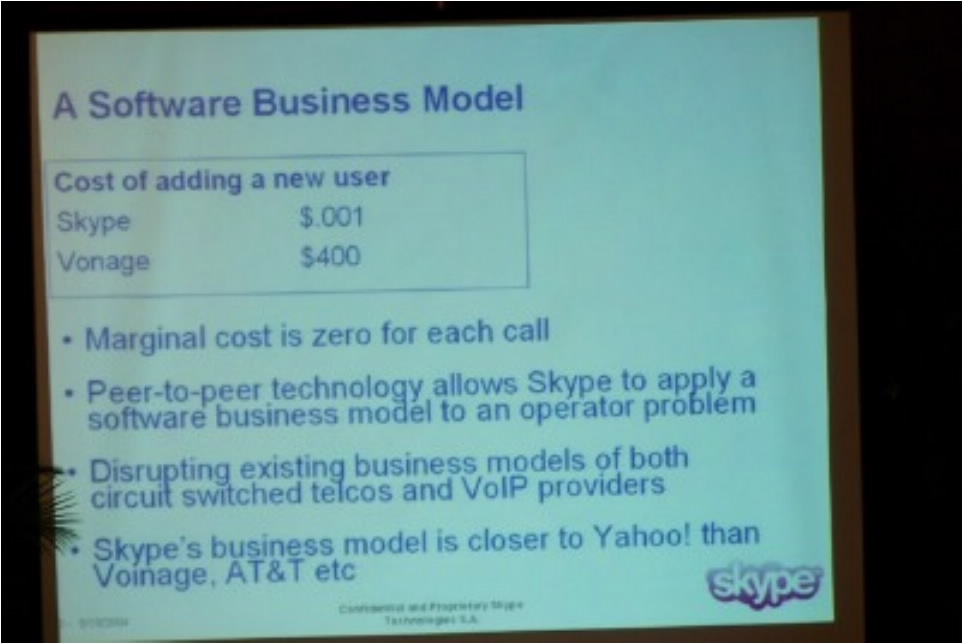

对 LTV 的痴迷会产生盲目性。 许多沉迷于 LTV 的公司都会被 LTV 搞得不知所措。从本质上来说,这个公式限制了这些公司的创造力和开放性。 病毒式营销、社交式营销和有效的PR(公共关系)营销是当下最有效的营销形式。 大多数执着于 LTV 的公司都不太擅长这些更有杠杆作用的技术。具有讽刺意味的是,那些斗志昂扬、资金匮乏、完全没有市场营销预算的初创公司,通常会找到一种巧妙的方式来持续扩大公司增长规模。我喜欢 Skype 这张历史性的幻灯片,它将他们的 SAC 与 Vonage 的 SAC 进行了比较,Vonage 是LTV 公式的忠实粉丝。

-

明天永远不会到来。 LTV 公式所设想的乌托邦目的地是一个海市蜃楼。从长远来看,它几乎从来没有按照计划进行过。要么是增长开始放缓,要么是耗尽资金继续弥补亏损,要么是股东要求盈利。当这种情况发生时,模型的脆弱性就开始显现了。SAC 比预期略高。你实现了增长目标,但预计的亏损比预期大。股东要求你提供客户流失数据,但你却不愿意透露。缺乏透明度会遭受冷嘲热讽,每个人都会假设更糟。事实证明,过度的营销支出也在支撑着重复购买,而为了实现盈利而回撤,则增加了流失率。此外,由于你的股票下跌,媒体对你的模式产生了新的怀疑,负面公关循环也随之而来。这也会影响业绩,以及客户对你品牌的认知。最重要的是,“停止支出便实现显著盈利”很少会成为现实。

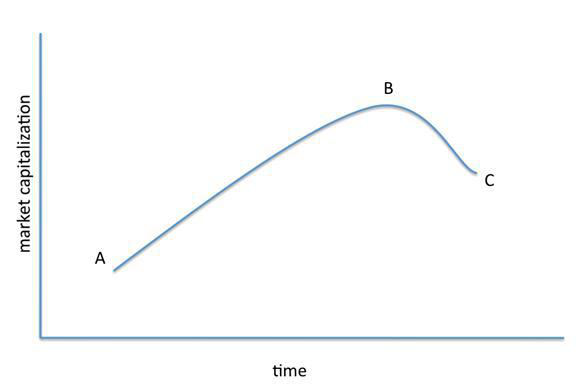

用 LTV 的方法创造永久的股权价值并非不可能,但这是一场危险的时机游戏 ——因为你不会想成为一个在最高点买入的投资者。比如说,一家新企业的早期市值为 A(见下图)。通过积极的营销手段,以及积极的融资,能够实现惊人的收入增长(以及相应的亏损)。在这个阶段,公司的价值为 B。之后,公司的市值开始下降,直至到达 C 点。对于在 A点的早期创始人和投资者来说,他们可能做得还不错(只要C>A),但这是在后期投资者的支持下完成的,这些投资者在公司 B 点时还在不断提供资金(而市值却已不再增加,并开始下降)。这同样也是许多电信、有线电视供应商和近期一些互联网公司在扩张时所遇到的情形。

这不应被误解为是对 LTV 公式的讴歌。 LTV 公式 作为一种比较 不同 营销方案和渠道的方法,在商业中有着非常重要的地位。它是一种战术性的营销工具,在实施过程中需要 数据的真实和彻底 。 它如此危险和诱人的根本原因在于它的简单和确定性。通用营销是概念性的,LTV营销是特定的。建立一个有序发展到100万用户的计划要比借助LTV公式困难一个数量级。

有些人挥舞着 LTV 模型,仿佛自己是拿着光剑的尤达, “ 你看这把神奇的武器,我知道怎么用! ” 不幸的是, LTV 模型并 没有那么神奇, 也 没有那么独特的理解,它 并 不是 一把 武器,而 只是一个 工具。 企业需要一种可持续的竞争优势,这种优势是独立于其可变的营销活动的。 拿着一把尺子是打不赢的。

*以上内容翻译自https://abovethecrowd.com/2012/09/04/the-dangerous-seduction-of-the-lifetime-value-ltv-formula/,如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

微信号: Alexqjl