在过去的几年中,世界上最优秀的创业者和投资人都发布了极具价值的关于 SaaS 创业的文章。Christoph Janz 写了关于融资的文章,Neeraj Agrawa 写了有关增长的文章,Jason Lemkin 写了。。。几乎包含了方方面面。这些文章极具价值的地方在于:涉及了大量的数据和指标,可以帮助读者更好的了解每一家成功的初创企业在成长过程中的每一个环节的具体情况。那么,当我们将这些数字放在一张电子表格中时,又会发生什么呢?它能够帮助我们描绘出一家硅谷 SaaS 公司从初创到 IPO 的伟大愿景吗?

以下便是我们的答案:

本文将会通过不同角度帮助我们进一步了解我们所展示的图表。值得注意的是,这里所提供的数字仅供参考,并不是硬性规定。它们仅适用于在硅谷、有风投背景的 SaaS 初创公司。

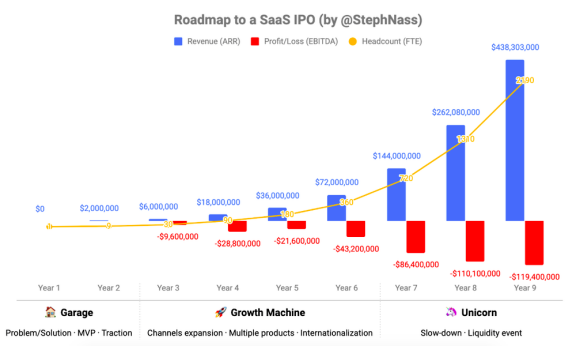

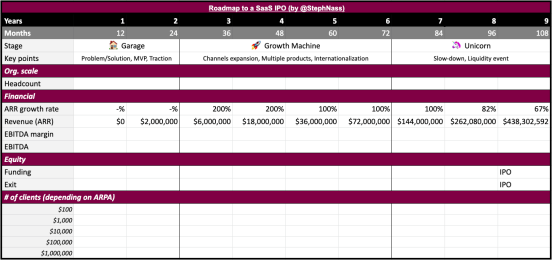

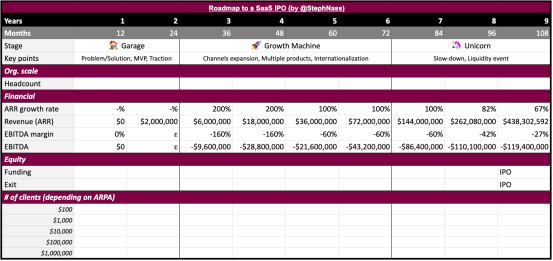

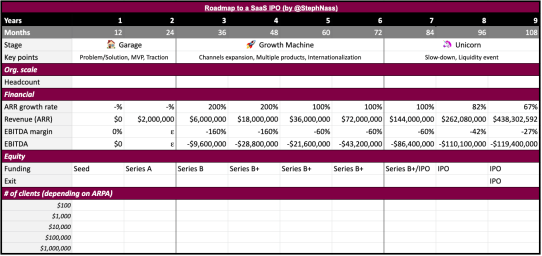

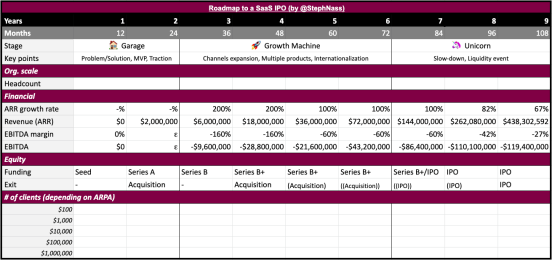

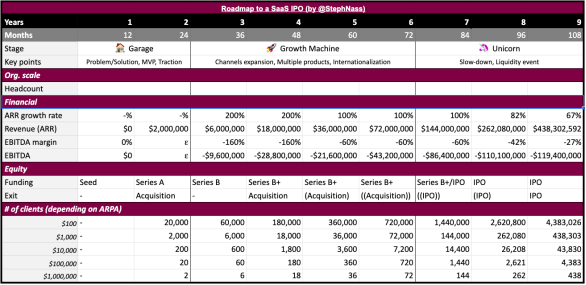

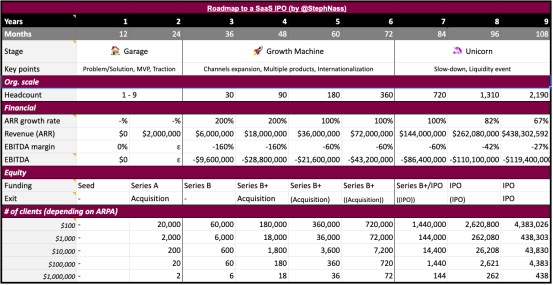

1. 时间框架:6 年时间成为 SaaS 独角兽公司,9 年时间成功上市

创业是一场长期游戏。

Steve Blank, Morgan Brown, Brian Balfour 和 Reid Hoffman 都阐述了他们对初创企业生命周期的看法。我们注意到,一个成功的初创企业在其生命周期会经历三个阶段:

Garage —— 从解决问题到实现匹配市场的产品

Growth Machine —— 扩大渠道、产品线和地理位置

Unicorn —— 市值稳定在 10 亿美元以上,并具有流动性

在 2016 年的美国,成为一家独角兽公司平均需要 6 年左右的时间。“独角兽”一词最早是由 Cowboy Ventures 的 Aileen Lee 所提出的,是指估值达到 10 亿美元及以上的科技公司,包括上市和未上市公司。最近又因为一些未知原因,将上市公司排除在这一范围 外。无论如何,成为一家独角兽公司即使对大多数创业者并不意味着成功,但也可以算作通向成功的一座里程碑。

那么 SaaS 公司成功上市需要多长时间呢?根据 Pitchbook 的数据显示,从首次获得融资到企业 IPO,平均所需时间为 8.2 年。如果再加上未融资前 12 个月左右的注册时间,我们预计TTI(time to IPO,成为一家上市公司)在9年左右。

2. 增长速度: 两次 三倍速增长,三次两倍速增长,然后保持 82% 的增速

Neeraj Agrawal 曾在 2015 年的一篇文章中建议,SaaS 公司的增长需要遵循一个清晰的模式。

首先,建立产品与市场的契合度 。在接下来两年的时间里,你需要找到产品与市场的匹配度(PMF)。其次,在一到两年的时间内,使公司的 ARR 达到 200 万美元。在这之后,公司的发展变得可预测了,Neeraj 提出了 T2D3 规则( 即在接下来的5年里,收入会先有2次3倍速增长,然后3次2倍速增长 )。

重点:你需要在创业的 6 – 9 年时间里,使公司的 ARR 突破 1 亿美元大关。

Scale Venture Partner 的 Rory Driscoll 曾表示, “ 对于一家优秀的 SaaS 公司而言,任何一年的增长率都应该是该公司前一年增长率的 82% ”

简而言之:

-

ARR:PMF-> $2M -> $6M -> $18M -> $36M -> $72M -> $144M -> $262M -> $438M -

增长速度:0% -> 200% -> 200% -> 100% -> 100% -> 100% -> 82% -> 67%

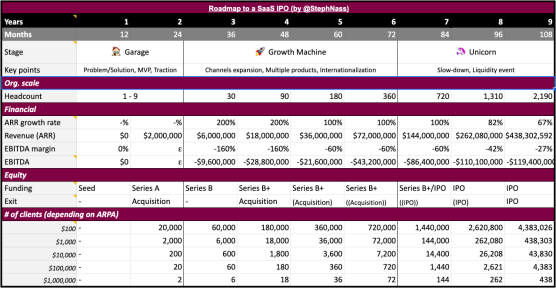

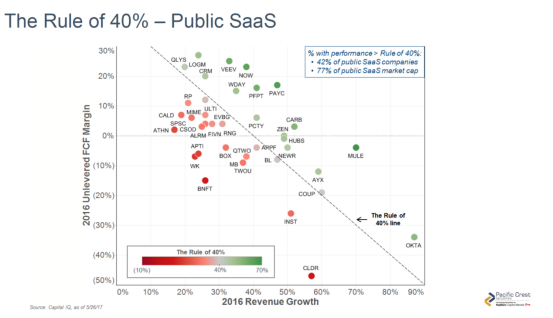

3. 规模利润:40% 的增长率

在早期阶段,公司的利润很少,甚至没有利润。然而,一旦公司的 ARR 超过 5000 万美元,情况就会发生变化。 Brad Feld 在 2015 年的一篇文章中提出了“40% 法则”,即公司的增长率与利润率加起来应该超过 40%。

假设一家 SaaS 公司通过云运行其基础服务,那么它的收入便等于 EBITDA。但正如 Feld 所指出那样,如果公司自己搭建服务器,那么其运营成本会更高。

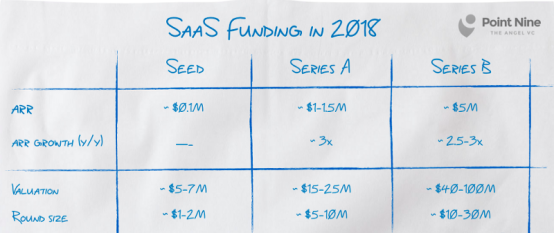

4. 融资:种子轮、A轮、B轮等融资

融资也是遵循一定模式的。根据 Chris Janz 的推断,一家 SaaS 初创公司的融资大致会经历以下几个阶段:

-

种子轮: ARR 为 0——100 万美元,年增长率为 0% -

A轮:ARR为1——150万美元,年增长率为200%(X3) -

B 轮:ARR为500万美元及以上,年增长率为150%(X2.5)

假设一家 SaaS 初创公司每过 18 个月便会进行一次融资(种子轮、A轮和B轮),那么在其 B 轮以后,公司的收入增长规律就不怎么明显了。

Janz 在他的文章中还提到了典型的估值和轮次,所以我们能够通过他的文章 了解到 在种子轮融资 1000 万美元极为 困难。(当然,他的判断也可能是错的)。

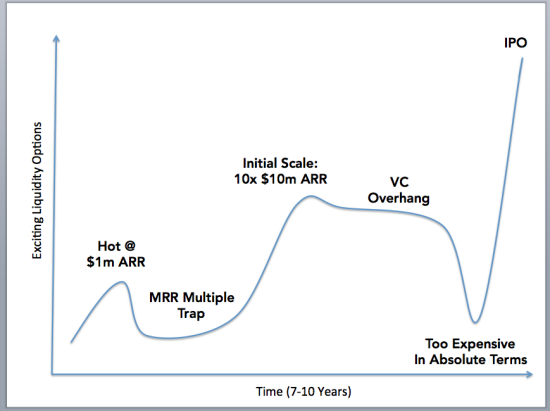

5. 退出:公司的 ARR 在 100 万到 1000 万美元之间时最有可能被卖出,ARR 超过 1 亿美元时便会启动 IPO

随着公司的不断成长,你可能会迎来将其出售的机会。

也许是被某个实力雄厚的竞争对手收购,以此扩大其市场(Hired 和 Match.com 便是典型案例) , 或者当某家大型企业看到你的产品 / 客户和其自身的发展战略相契合,那么你也有可能会被收购(如 GM 收购自动驾驶公司 Cruise、Microsoft 收购 LinkedIn)。

但是,这些情况在公司发展的各个阶段所发生的概率并不是一样的。Jason Lemkin 认为收购一般会发生在以下两个阶段:

-

ARR 达 100 万美元,公司 便宜且又处于热门领域。 -

ARR 在 1000 万美元到 1 亿美元之间,公司 对大公司来说意义非凡,并且其出售的价格也能被大公司所认同。

因此,如果你认为公司无法成长至下一个阶段时,在恰当的时候以最高价进行出售也许是一个很好的选择。

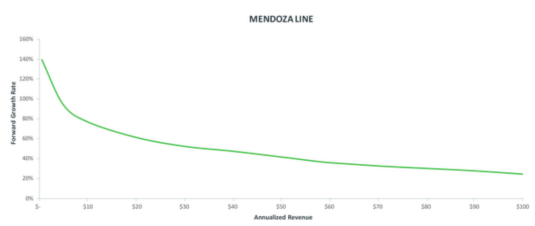

如果想要公司做大,那就需要往 IPO 的道路努力。但是 SaaS 公司又该如何实现 IPO 呢?成功 IPO 的公司都会遵循 O’Driscoll 提出的“门多萨线(Mendoza line)” (如下图), X轴为ARR,Y轴为 收入增长率。

简而言之,以下是公司上市之前所需要达到的指标:

-

1亿美元ARR -

25%的 未来 增长率

虽然这两个指标被作者称为“IPO 的最低门槛”,但却很难达到。这也是为什么在过去 5 年的时间里,平均每年只有 21 家科技公司成功上市。

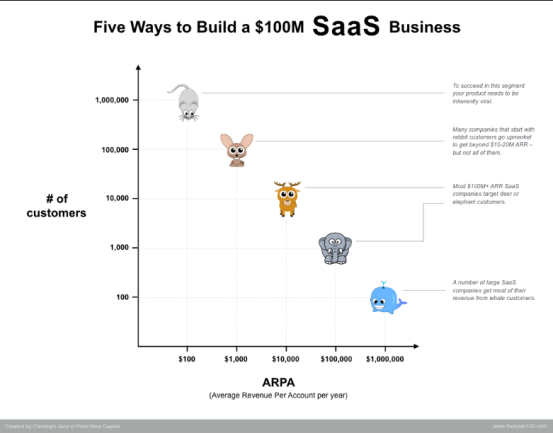

6. 销售额:1亿美元ARR = ARPA * 客户数量

如果你的公司想要上市,那么你 ARR 的目标便是 1 亿美元。ARPA(每个用户带来的平均收入)通常是一个常数,我们可以根据 Chris Janz 的图表计算出 1 亿美元 ARR 所需的客户数量。

当 ARPA 为 1000 万美元时,你只需 10 个客户便能考虑启动 IPO。当 ARPA 为 100 万美元时,你需要 100 个客户才能 IPO。当 ARPA 为 100 美元时,公司想要 IPO 的话则需要 100 万个客户。

如果你的公司类似建站平台 Wix 、线上调查问卷的公司 Typeform 、协同办公工具 Evernote 或电子邮件营销平台 Mailchimp 那样, 针对的是 “产消者(prosumers)” 市场,并且平均每年向每位客户收取100美元的费用。

如果公司想要成功 IPO ,则至少需要 100 万名付费客户 , 并且在接下去的一年里,还要再增加 25 万名付费用户。

这似乎看起来是可行的?那我们来看看成立这样的公司需要多少人。

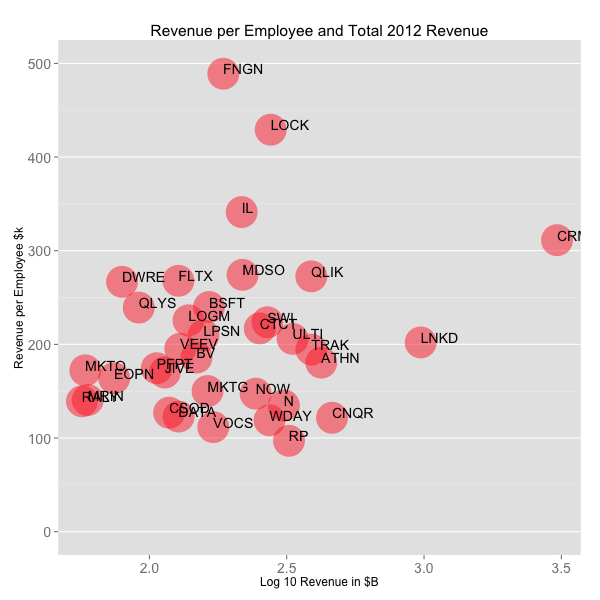

7. 员工情况:平均每位员工的年收入为20万美元

随着公司的不断发展,其员工数也会不断增加。

来自

RedPoint

的

Tom

Tunguz

研究发现,

在相对成熟的

SaaS

公司中,每位员工的平均年收入为

20

万美元。

诚然,这是 2012 年的数据,并且数据只囊括了相对成熟的大公司,因此会具有一定局限性。同时,没有一家初创公司会严格遵循这一路线,相反的案例比比皆是,但是,我们希望我们的框架是有用的,我们希望我们的 SaaS IPO 路线图能够 为 正在进行SaaS领域创业的人有一定帮助。

*以上内容翻译自https://www.stephnass.com/blog/saas-ipo-roadmap , 如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

微信号: Alexqjl