虽然 SaaS 上市公司的估值受 COVID 的影响降至低点,但自 3 月中旬以来,SaaS 上市公司的估值已大幅回升。在过去的几周,共有 29 家 SaaS / 云服务公司公布了他们的第一季度收入报告,所有这些公司的季度结束日期为 3 月 31 日。结束日期为 4 月 30 日的公司可能受 COVID 的影响,因此尚未公布业绩。当这些公司在未来 6 ~ 8 周的时间内公布他们的第一季度业绩时,我们会第一时间进行更新。我们也会在Meritech Enterprise Insight 上追踪所有 SaaS 上市公司的业绩与估值情况。

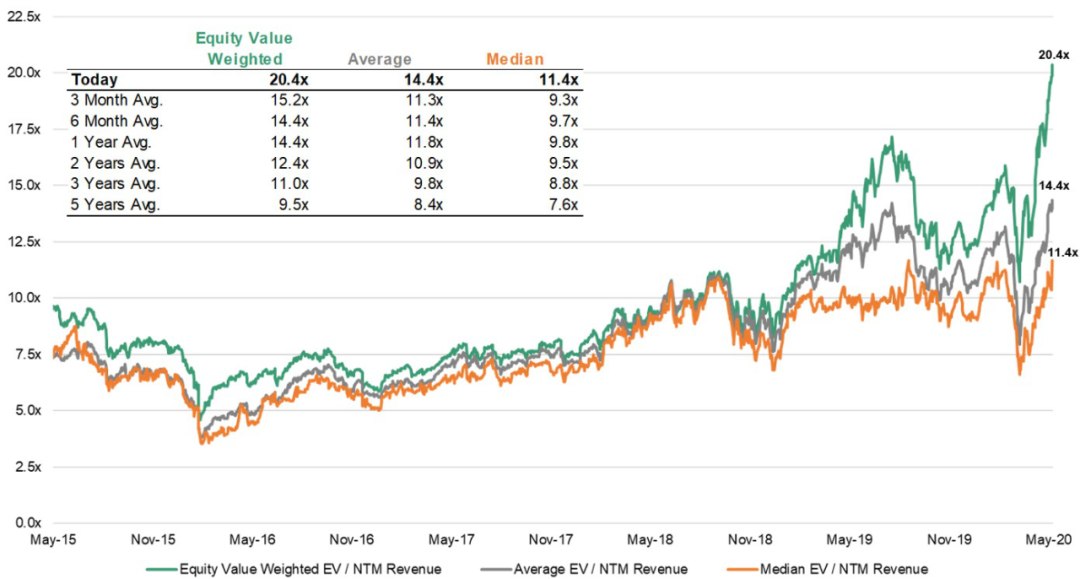

首先,我们需要知道预期收入倍数是多少。大多数高增长的 SaaS 公司(上市和私营)的估值都是其预期收入的倍数(即企业价值除以 NTM(未来12个月的收入))。下表显示了过去 5 年中所有 SaaS 公司的加权平均股权倍数、直线平均数和预期收入倍数的中值,以及不同时间段内的平均倍数表。

在全球大流行的背景下,上市 SaaS 公司的估值正处于历史高峰。

为什么 SaaS 公司的估值会在过去几个月的时间内急剧上升?总体而言,这些公司的业务前景自 2 月以来并没有太大的变化,除了第一季度的收益外,几乎所有公司的管理层都向投资者发出黄色警告标志,并撤回或降低了投资意见。尽管如此,但在某些情况下,估值的变化还是很有意义的。受 COVID 的影响,随着每个行业都朝着数字化的方向发展,数字化转型将加速,并且在未来几年中,商业软件可服务的领域可能会在接下来的几年内急剧增加。公司将需要更多软件来管理这一新标准。

-

由于实体购物的局限性,中小企业将需要数字化商店(如 Shopify 和 Wix)。

-

每个企业都需要一个视频通信媒介来与客户和员工进行交互(如 Zoom)。

-

由于软件的应用领域快速增长,企业需要能够支撑其管理和监控的基础设施(如 Datadog)。

-

通过互联网提供内容和服务将比以往的任何时候都要重要,企业需要工具来进行交付(如 Fast 和 Cloudflare)。

-

数字的消息传递/通信将比以往任何时候都更加重要,企业需要基础设施和工具来交付给终端客户和消费者(如 Twilio 和 HubSpot)

-

借助这些新的软件,一个管理构建过程的平台绝对是关键(如 Atlassian)。

-

远程办公/分布式员工(及其设备)要求企业拥有一个强大的 IT 操作产品套件来管理企业(如 ServiceNow)。

以上只是 SaaS 公司的几个例子,它将成为在 COVID 之后将商业世界结合在一起的粘合剂,我相信这也是过去几个月的时间里,所有资金涌入这些公司的一个重要原因。此外,鉴于 SaaS 经常性收入模式和高现金流的潜力,这些公司的行为犹如年金(Annuities )或 “手机塔( Cell Phone Towers) ”。鉴于目前的低利率环境,能够使现金产生强劲收益的大型 SaaS 公司无疑是安全的避风港。例如,ServiceNow 拥有近 40 亿美元的隐含 ARR(季度性收入*4),订阅收入年同比增长 34%,第一季度的自由现金流利润率为 39%。ServiceNow 所服务的客户是世界上的大型公司,在以数字优先的世界里,它可能会变得比以往更加重要。所以他们一点也没有流失。投资者会继续向这种资产投入资金。从更宏观的角度来看,同样值得注意的是,我们看到联邦政府采取了前所未有的干预措施来维持股市的稳定,虽然这是暂时的,但也是另一个有助于增强 SaaS 资产类别强劲表现的因素。美元正从固定收益市场流入股票市场,投资者也正在寻找收益相对安全的资产。SaaS 的经常性模型正符合这个特征。

我们还不知道这种现象会维持多久。鉴于这些 SaaS 公司的规模,第一季的报告大部分应该在 COVID 之前就披露。以 Atlassian 为例,该公司在最新的股东信中指出:“我们的收入模式受益于这样一个事实:超过 90% 的收入来自现有客户,超过 85%的收入是自然产生的。”虽然该公司的新业务业绩可能会受到重大的负面影响,但除非公司连续多个季度业绩不佳,否则这种负面影响并不会出现。此外,在当前的环境下建立获客渠道具有挑战性,我们能够看到公司从一个新交易的开始到结束都要通过内部销售完成(如通过 Zoom)。许多软件公司已不能从活动、会议和其他面对面的事件中获客。通过 Zoom 进行销售可以消除交易中的一些人为因素,好的产品(而非销售流程)可能会赢得市场竞争。虽然目前的环境有利于 SaaS 公司的发展,但当第二、第三季度的收入报告公布时,如果股价和市盈率出现回落,我也不会感到惊讶(甚至有点期待),不能忽视的是长期趋势,每家企业都开始以数字化优先,这将使转型后的公司变得更有价值。

第一季度的业绩和展望

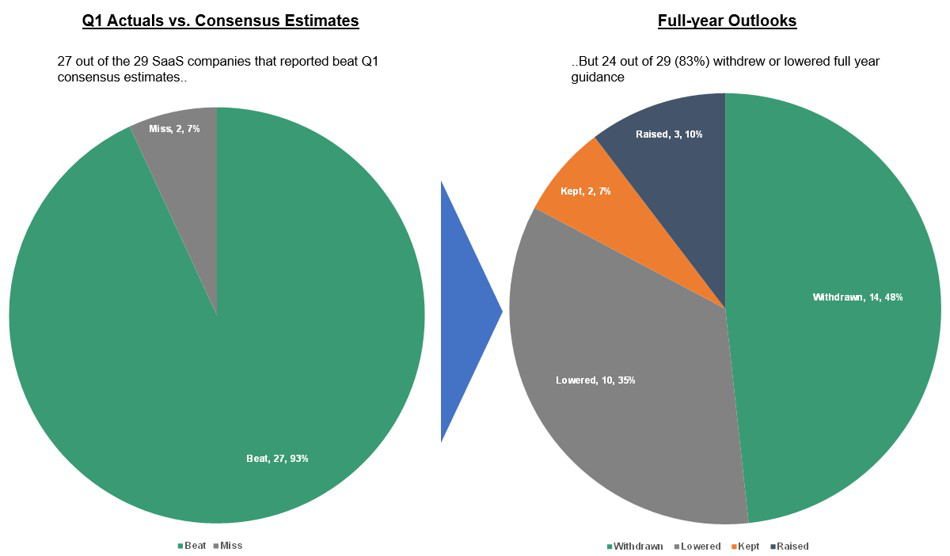

目前,29 家 SaaS 公司已公布了它们的第一季度收入报告,相对于卖方预期的业绩,其表现如何?请注意,在此分析中我所使用的是公司预期收入倍数的市场一致预期,并不是分析师给出的公司指导价格。SaaS 公司会特意引导分析师降低其业绩预期,从而达到“超过市场预期业绩”的效果。

在这组的公司中,几乎所有公司第一季度的业绩都超过了市场普遍预期,在 29 家公司中, 22 家超过市场预期的公司同时降低或收回了他们的全年预期(即使他们的表现如 Twillo、Datadog 和 Bill.com 那样大大超过预期)。

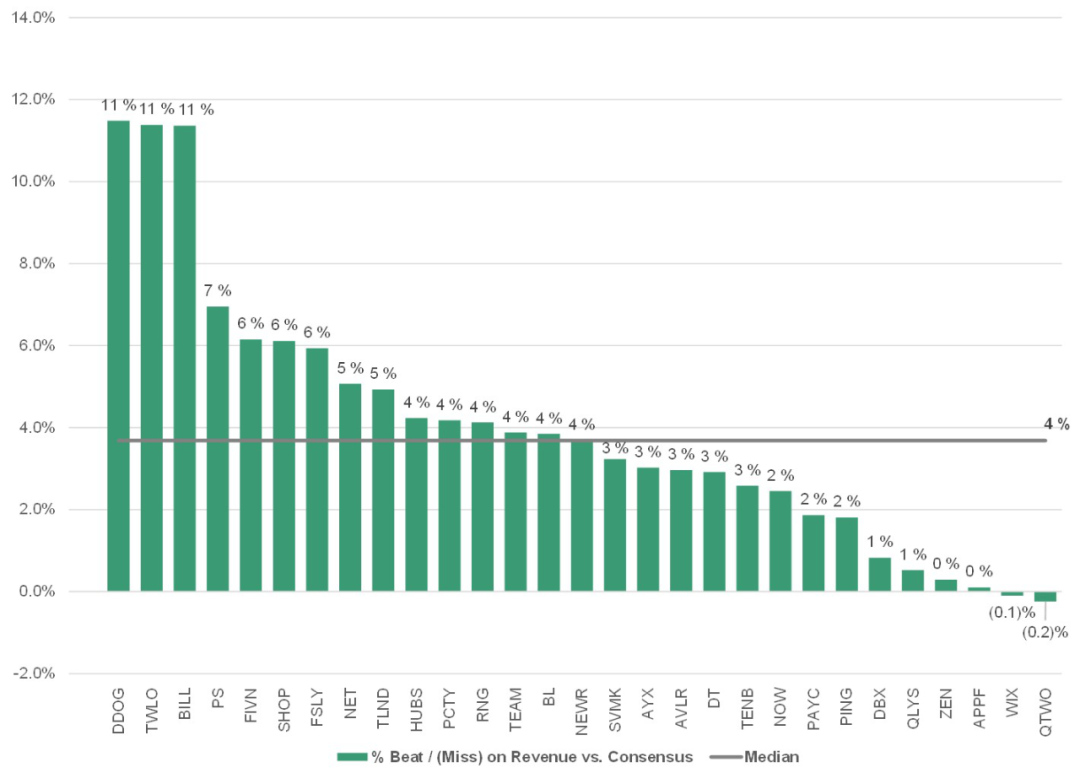

与市场一致预期相比,收入的结果是更好(或更差)?下图显示了每家公司超出或低于预期的百分比。与市场普遍的预计相反,Datadog、Twillo 和 Bill.com 在第一季度的的业绩均超出市场预期。本组样本的中值波动为 4%。对于以 4 月 30 日为季度结束日的 SaaS 公司来说,这种分析将会更有趣,因为他们可能会发现 COVID 对它们的季度产生的影响更大。

基于 公司业绩预期 的 估值变化

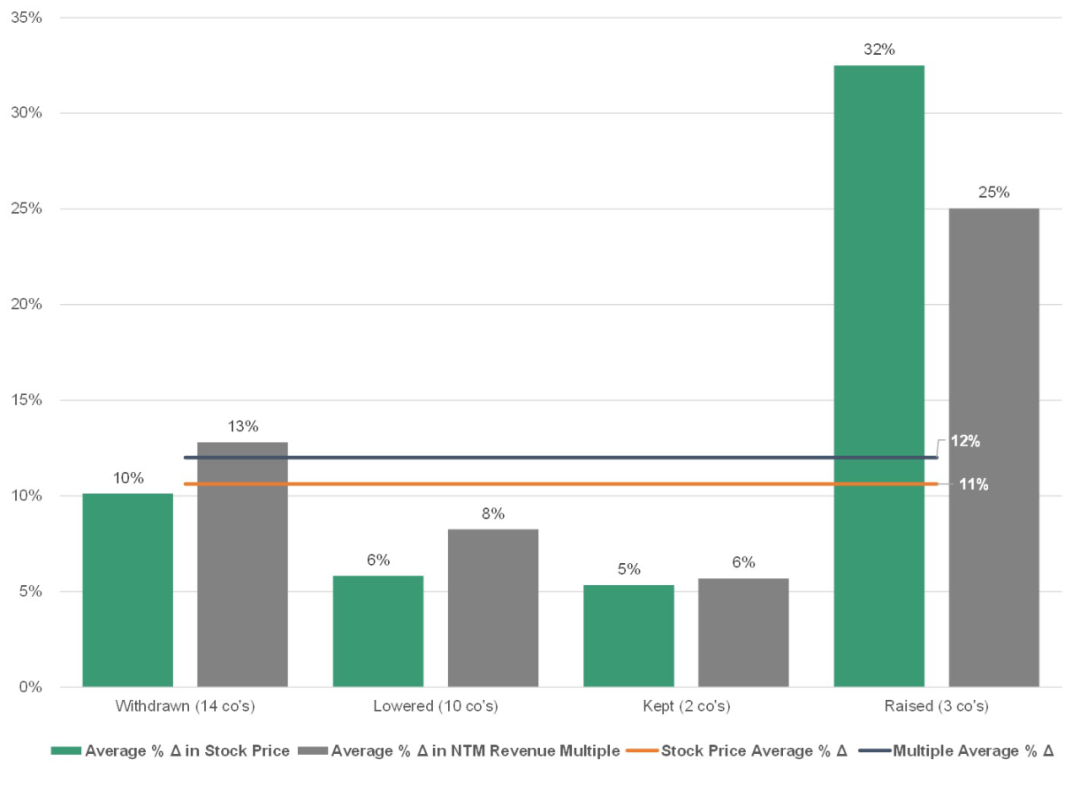

SaaS 公司公布业绩的前一天,公司股价完全不考虑公司的主观业绩预期(大多数公司撤回了其业绩预期)而全面上涨,并且部分公司的股价会持续好几个星期连续上涨。公开市场的投资者一直在涌入高增长的 saaS 公司,尽管其中的一些公司给出了谨慎的业绩预期。下图显示的是这组公司的平均股价和市盈率倍数的平均涨幅情况,并按照不同组进行了排序。超出市场预期的公司上涨幅度大,下调或收回预期的公司股价和市盈率也同样较高。Datadog、Biil.com 和 Fastly 这三家公司都提高了全年的预期。

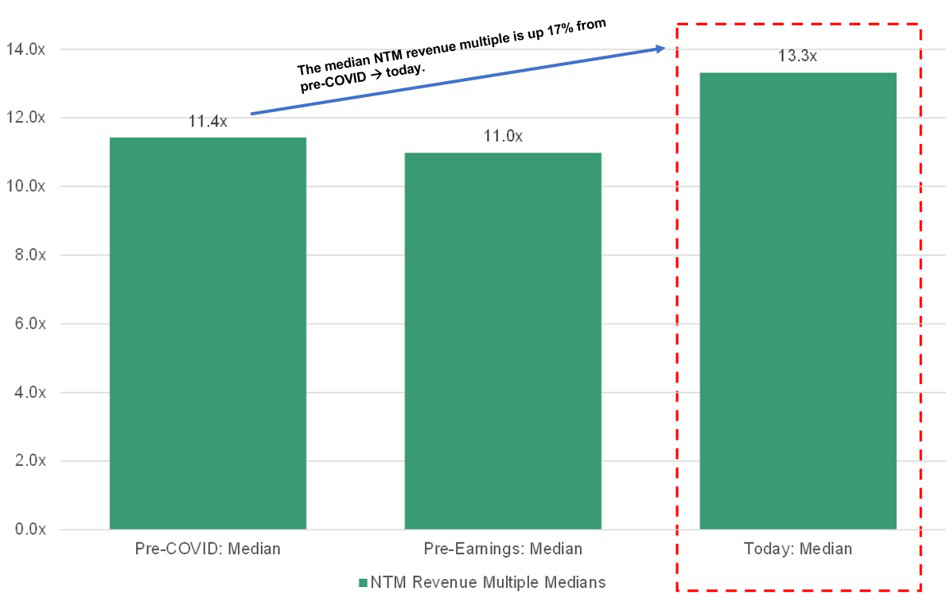

令人惊讶的是,总的来说,这29家公司预期收益倍数的平均值比 COVID 发生之前高。目前,尽管公司撤回或调低了预期,但平均为 13.3,比 COVID 之前的水平高出近 20%。对于那些给出下一季度和全年业绩预期的公司来说,普遍比市场预期低 1%,这意味着华尔街对这些公司更为看好。以下是 29 家公司第一季度的预期收益倍数的平均值。

这些公司中的大多数都超过了第一季度的预期收益,虽然他们撤回或降低了他们的预期,但是他们的股价和市盈率都在上升。在这背后究竟发生了什么?我认为深入了解资金的流向很重要。以下几张图表显示了从 COVID 发生前(2020 年 2 月 19 日)到今天,2021 年预期收入的变化百分比,股价的变化百分比,以及预期市盈率的变化百分比。我决定将今天的数据与 COVID 发生前的数据进行比较(而不仅仅是一季度之前的盈利数据),因为分析师在一季度盈利之前的预测是会有所变化的的,而公司在发布业绩时提供的数据也只是他们总体市场预期的一部分。

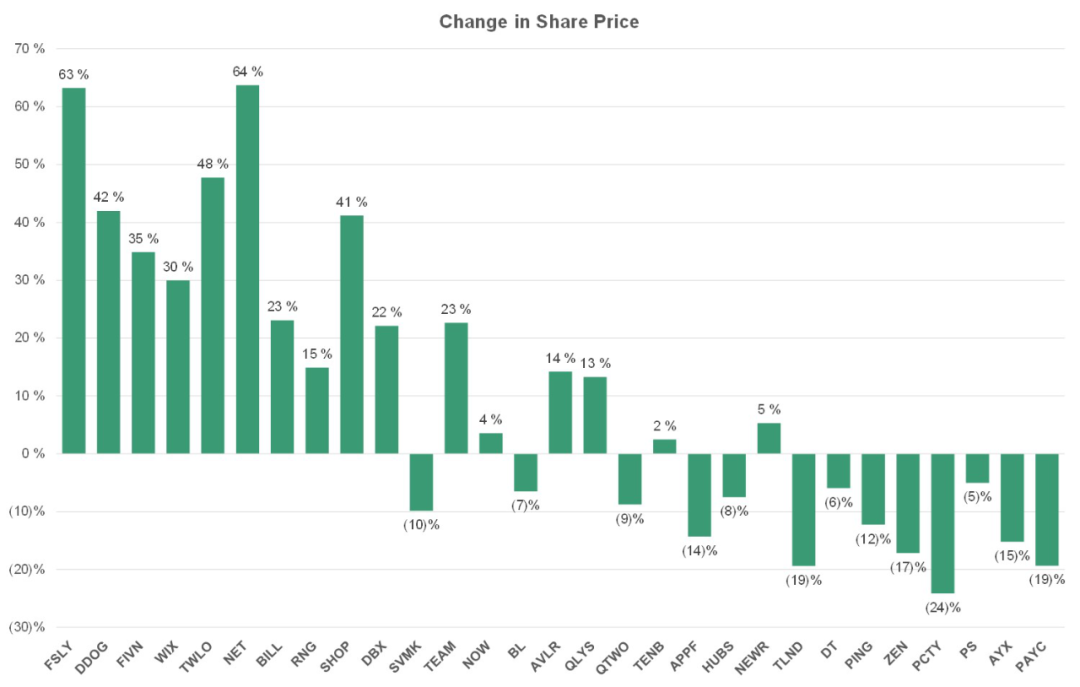

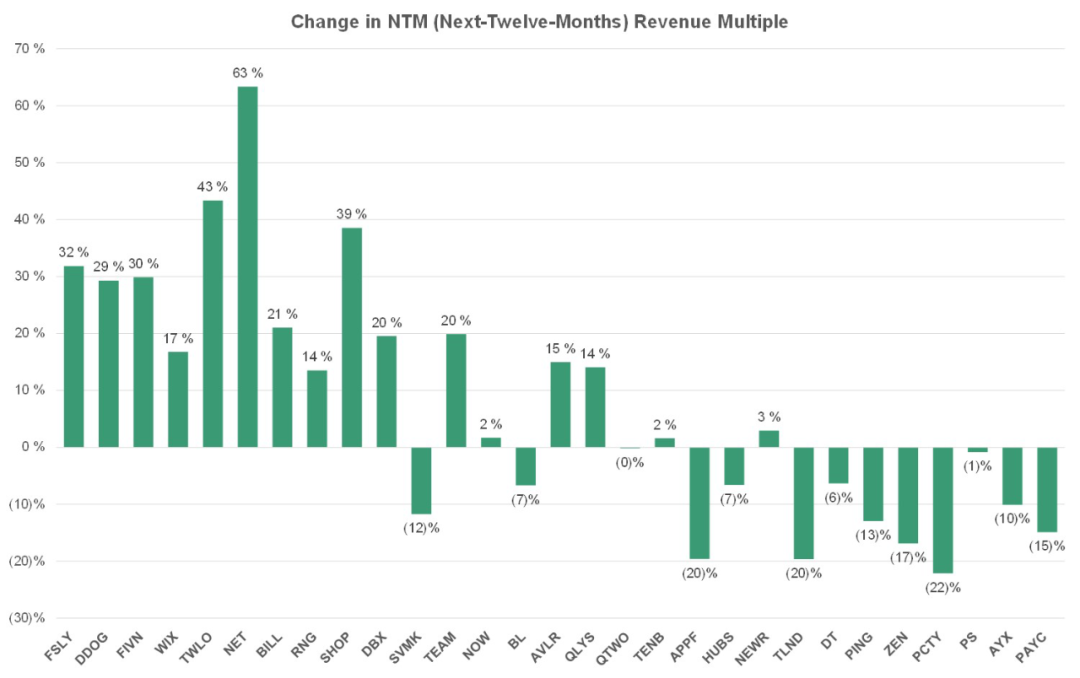

2021 年 收入估计 、股价和预期 收入 倍数变化(COVID 发生日至今天 )

这些图说明了从受负面影响最大的上市SaaS公司到受负面影响较小和受到正面影响的公司,市场回归对公司本身质地的判断。一般而言,最有价值的公司是那些华尔街认为会因为 COVID 而长期受到积极影响的公司(其中一些我之前提到过,比如 Fastly 和Datadog)。证明这一点的证据是,从 COVID 发生前到现在,2021 年的收入预期有所增长。不过,更有趣的是,那些在 2021 年的营收预期中只有小幅增长,甚至小幅下降的公司(如 Bill.com 或 Shopify),在大多数情况下,股价的也会大幅上升。尽管这些公司中的大多数在第一季度财报会议上撤回或者给出了不乐观的预期前景。关键在于:投资者正涌入那些他们认为能够从 COVID 的影响中获益的公司,或者长期来看基本上不会受到影响的公司,从而推高了股价和估值。

有几个重要的地方需要注意:首先,一些公司(如 Wix)撤回了他们的业绩预期,并不是因为他们担心全年的业绩不佳,而是因为他们看到的近期不利因素使对业务的预测变得过于困难。其次,即使对于华尔街分析师而言,在前所未有的不确定性时期做出 2021 年的收入预测也具有挑战性,因此这些预测可能尚未完全反映公司在其电话会议中给出的预期(或缺乏指导),直到接下来的几次业绩发布之后,COVID 对交易渠道和销售效率的真正影响才会在财务数据中得到反映。最后,买方(即对冲基金和资产管理公司等投资者)的估计与卖方的估计有所不同,对于给定的公司而言,可能会更高或更低,并可能与股价的走势有潜在关系。

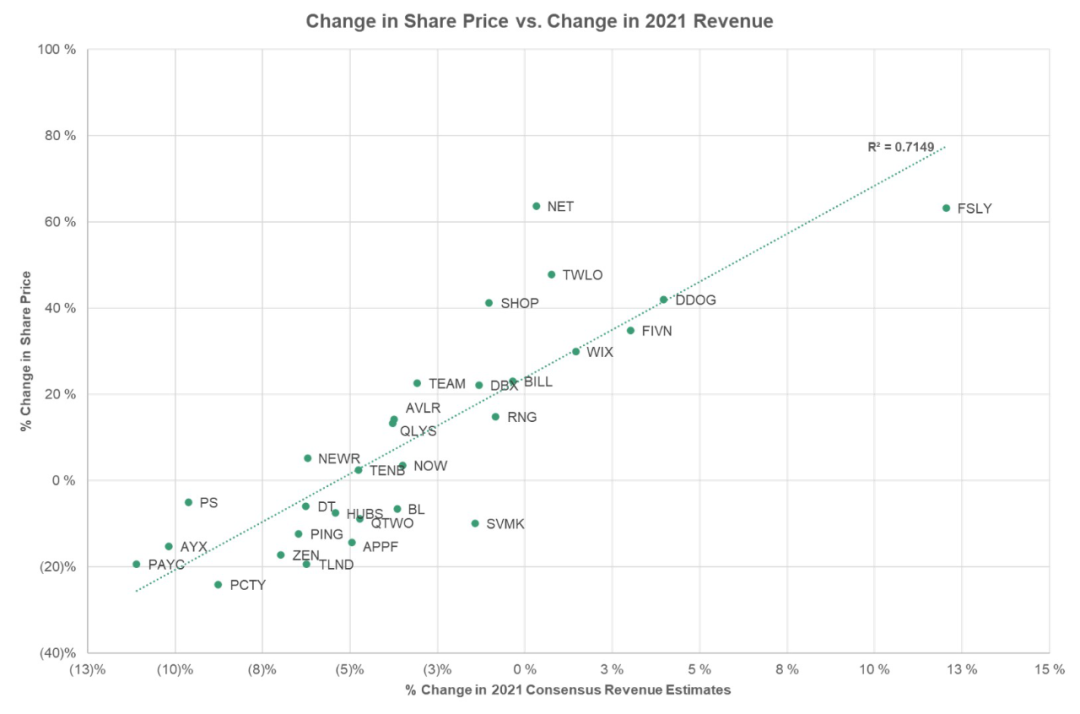

下面的回归图显示的是 2021 年的市场预期收入估计和股价变化。两者的相关系数非常高,r 平方为 0.71。这一数字十分合理,因为企业的价值取决于其长期业绩。

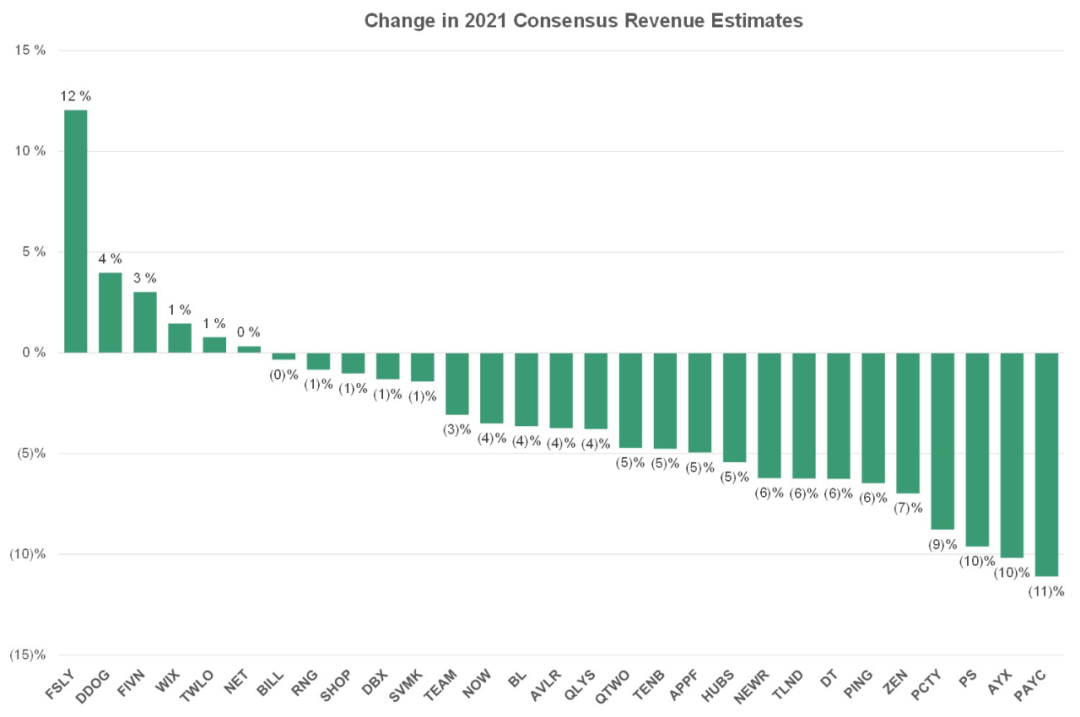

为了更深入地了解这些公司,接下来的三个图表显示了 2021 年市场预期收入的百分比变化、股价的百分比变化和 NTM(未来 12 个月)收入倍数的百分比变化。我按照 2021 年市场预期收入变化的降序对以下三个图表进行了排序(在所有的这三个图表中,公司的排名是相同的)。下图显示的是 2021 年市场预期收入的百分比变化。

下面的图表显示了股票价格的变化百分比。同样,对 2021 年收入估算进行上调的公司的股价上涨幅度最大。预期有较小下调的公司的股价也有所上涨。

最后,收入倍数的百分比变化。那些被认为是赢家的公司将获得更多青睐。

越来越明显的是,在全新的、以数字为先的世界里,产生最大价值的公司是那些具有增长最快和单位经济效益最好的公司,同时也是基础设施架构中至关重要的部分(至少是投资者认为是这样的公司)。由于销售方式的变化——全都转为内部销售,与潜在客户互动有限,用户更多地关注的产品功能,而不是愿景或路线图——我们正在步入一个以产品优先的世界。在这个世界上,那些拥有自助服务或内部销售模式驱动的公司可能会受益最大。那些销售周期较长的企业可能在中期会受到较大影响,直到它们能够适应这个环境。我们将在接下来的几个季度看到这些业务的前景如何。但数据表明,对于被视为数字世界的推动者——高速增长的上市 SaaS 公司来说,没有比现在更好的时机了。

*以上内容翻译自 https://www.meritechcapital.com/blog/q1-saas-earnings-and-valuation-review, 如需原文请与我们联系。

我们是以第一性原理研究为基础的专业机构,欢迎关注和留言。

微信号: Alexqjl