2024 是 AI 起步之年,到 2025 年,AI 的基础设施将不断巩固。

去年一月,我们将 ChatGPT 比作 AI 领域的“大爆炸”,并预测 2024 年将成为 AI 发展的“原汤”(primordial soup)之年。当时,AI 生态系统中充满了前所未有的新想法和潜力,正是新一代企业家施展才华的绝佳时机。我们在当时写道:“AI 的潜力犹如空气一般无处不在,但尚未成形。需要有远见的人将其转化为具体、落地,并最终能够产生影响力的事物。”

如今,AI 生态系统已趋于成熟。在最大模型的竞赛中,已有五位“决赛选手”脱颖而出。备受期待的英伟达 Blackwell 芯片将在本月正式发布。基础设施方面,2024 年初规划的大型数据中心项目现已全面开工。台积电正在大幅扩展其制造能力,而博通则致力于开发高度定制化的 AI 芯片:整个供应链已全速运转。从医疗保健到法律再到保险,各行各业的 AI 创新项目纷纷启动。

如果说 2024 年是 AI 发展的“原汤”(primordial soup)之年,那么如今基础构件已成型。AI 的潜力正在逐步转化为切实的成果 —— 这种转变具体体现为全美各地如雨后春笋般崛起的数据中心,从宾夕法尼亚州的塞勒姆到德克萨斯州的圆石城,再到威斯康星州的芒特普莱森特,均可见其身影。如果 2024 年是充满各种新想法的一年,那么 2025 年将是检验和筛选这些想法,验证其真正价值的关键之年。

以下是我们对未来的三大预测:

1. LLM 服务商已经逐步形成独特的竞争优势 —— 这将在 2025 年促使市场逐渐出现差异化,并引发排名的激烈竞争。

在 2024 年,大模型竞赛的核心目标是开发出与 GPT-4 性能相当的大语言模型。共有五家公司成功达成这一目标或接近其水准,成为“决赛圈选手”,它们分别是微软/OpenAI、亚马逊/Anthropic、谷歌、Meta 和 xAI。与此同时,多家竞争者纷纷选择退出,其中最引人注目的是 Inflection、Adept 和 Character。

为了达到与 GPT-4 相当的质量水平,这些公司大致遵循了相同的策略:通过大规模收集数据和充分利用 GPU 资源进行模型训练,并对预训练/微调阶段的架构进行优化以提升最大性能。随着 2024 年技术人才在各组织间频繁流动,核心技术几乎不再具有独占性。

随着各个参与者积极筹备下一轮LLM的扩展 —— 预计算力规模将增长至当前的 10 倍 —— 各实验室正在构建其独特的竞争优势。他们已经“明确选择了各自的策略”,为即将到来的竞争奠定了基础。预计到 2025 年,这些差异化的策略将产生不同的结果,部分参与者将脱颖而出,而另一些则可能会落后。

- 谷歌 —— 垂直整合战略:谷歌在 2025 年的市场优势源自其垂直整合能力。谷歌是唯一一家拥有自研顶级芯片的公司:其张量处理单元(TPUs)有望在 2025 年与英伟达图形处理单元(NVDA GPUs)展开竞争。此外,谷歌还自主建设数据中心,训练自有模型,并拥有一支实力非常强大的内部研究团队。与依赖于与 OpenAI 和 Anthropic 合作的微软和亚马逊不同,谷歌通过控制价值链上的每一个环节来巩固其市场地位。

- OpenAI——品牌战略:近期对 ChatGPT、Claude 和 Gemini 等 AI 平台的认知调查显示,OpenAI 在 AI 领域拥有最强大的品牌影响力,其他公司难以超越。这使其成为大型 AI 企业中收入增长驱动力最强的公司,且据报道,OpenAI 的年收入已超过 36 亿美元。如果 AI 的成功最终取决于消费者市场份额及企业分销渠道的扩展,OpenAI 有望进一步拉大与竞争对手之间的差距。

- Anthropic —— 人才战略:2024 年,OpenAI 经历了重大的研究人才外流,而 Anthropic 则吸引了大量人才流入。随着 Jon Schulman、Durk Kingma 和 Jan Leike 等人在 2024 年相继离开 OpenAI 并加入 Anthropic,该公司的人才储备不断增长。Anthropic 还进行了一些重要的高层招聘,聘请了 Instagram 联合创始人 Mike Kreiger 担任首席产品官。在 GPT-3 创造者 Dario Amodei 的带领下,Anthropic 已成为 AI 科学家们的理想之地。

- xAI——数据中心战略:《钢铁、服务器和电力》一文讨论了数据中心建设对 AI 竞赛下一阶段的重要性。xAI 通过在极短的时间内部署名为“巨像”(Colossus)的 10 万个 GPU 集群,确立了其在数据中心扩展领域的领先地位。xAI 及其竞争对手的下一个目标是建设 20 万和 30 万的 GPU 集群。如果“规模即一切”的观点得到验证,那么 xAI 将继续保持其快速上升的势头。

- Meta——开源战略:Meta 凭借 Instagram、WhatsApp 和 Facebook 拥有了显著的分销优势,公司决定全面投入开源技术领域。Meta 是唯一采取这一策略的大型科技公司。Meta 的 Llama 模型拥有众多狂热的粉丝,闭源与开源的争议仍在激烈持续。如果未来前沿技术的进步开始放缓,Meta 将凭借其开源模型和庞大的用户基础,将能够迅速传播和应用这些能力。

在大模型竞赛中,严谨的执行至关重要。各参与者的竞争态势和立场已趋于稳定。到 2025 年,我们将看到哪些策略将被证明具有前瞻性,哪些策略则以失败告终。

2. AI 搜索正崭露头角,成为杀手级应用 —— 预计到 2025 年,它将迅速普及。

自 ChatGPT 问世以来,我们一直在寻找 AI 的杀手级应用场景。哪些新兴的用户行为能够经得起时间的考验?

在 2024 年,从 AI 女友到 AI 租赁助手,再到语音代理和 AI 会计,各种应用如雨后春笋般涌现,正在接受市场的检验。

预计到 2025 年,AI 将广泛应用于搜索引擎领域。Perplexity 自推出以来一直表现出色,月活跃用户已达 1,000 万。OpenAI 于 2024 年 10 月推出了 ChatGPT 搜索功能,这是其现有搜索功能的扩展。与此同时,《华尔街日报》最近报道了一篇题为《谷歌搜索是老年人的选择》的文章。讽刺的是,谷歌正面临新兴搜索引擎的挑战,这一挑战恰逢其陷入反垄断诉讼之际。

AI 搜索是对搜索技术的根本性革新,迅速成为互联网的杀手级应用。传统互联网搜索基于索引网页的导航技术,而 AI 搜索则是一种基于大语言模型的信息处理技术,能够阅读并进行语义理解。这将为白领工作者带来巨大帮助。

AI 搜索可能会使目前单一的市场变得更加细分。可以预见,未来每个职业都会拥有专属的 AI 搜索引擎 —— 分析师和投资者现在普遍使用 Perplexity,律师将使用 Harvey 这样的平台,医生则会使用 OpenEvidence 等平台。在这种背景下,我们可以将 Midjourney 视为“像素领域”中的搜索工具,Github Copilot 则是“代码世界”的搜索工具,而 Glean 则是“文档领域”的搜索工具。与传统搜索不同,AI 搜索能够深入理解和处理复杂的语义关系,其功能提升了多个数量级,显著提升了生产力。

文本响应的深度远超表面,这是产品体验的一部分。并非所有文本响应的质量都是一致的。我们认为,大语言模型能够在多个维度上能够实现真正的产品差异化,创始人将基于这些能力打造独特的产品体验,并专注于特定的客户群体:

- 意图提取:随着行业专业化的不断深入,精准匹配每一个用户意图的响应将变得更容易。例如,即使医生和患者提出的问题是相同的,但他们所期望的回答类型是截然不同的。

- 专有数据:在白领领域中,专有数据集如律师所需的案例法、分析师所需的金融数据、以及保险承保人所需的天气数据将变得尤为重要。在商业环境中,准确获取信息是基本要求。

- 形式:即如何向用户呈现结果,包括响应的详细程度、列表符号的使用、多模态内容的呈现以及引用来源的方式。例如,会计师和记者在信息处理与解读上存在显著差异。

- 界面设计:代码搜索需要集成在开发环境中,而会计政策搜索则需要嵌入到会计 SaaS 平台。语义搜索依赖于用户现有工作流程和数据环境。不同领域对界面设计的需求各不相同。

新型特定领域的 AI 搜索引擎将更契合目标用户的需求。医生、律师和会计师的思维方式各不相同。随着在某一领域成为专家,我们的知识提取和决策方式会随之改变。医生处理医学文献,律师依赖判例法,投资者分析财报。在这些知识的解读、分析与决策,每个领域都有不同的方法。

消费者和企业之间可能会出现分化。作为消费者,人们的需求大致相同,这使得 ChatGPT 与市场契合度极高。然而,作为专业人士,我们的需求则各不相同。可以预见,每位知识工作者每天至少使用两个 AI 搜索引擎 —— 一个用于工作,另一个用于处理其他所有事务。

3. 投资回报率仍将面临挑战,资本支出预计将在 2025 年趋于稳定。

我们曾探讨过 AI 领域的“2,000 亿美元”和“6,000 亿美元”问题,这些问题揭示了大型科技公司的巨额资本支出,但由于用户收入未能与这些巨额支出相匹配,导致投资回报难以兑现。

进入 2024 年之际,大型科技公司面临着一个严峻的现实:AI 的发展可能动摇它们在云计算市场的领导地位。正如我们在《AI 资本支出的博弈》中所讨论的,这些公司别无选择,只能积极投入资金以确保在未来的 AI 竞争中续保持主导地位。如果它们不投入,其他公司将会迅速赶超,致使它们落后。

进入 2025 年,形势将会发生巨大变化。大型科技公司牢牢掌控着 AI 革命的主导权。他们不仅控制了为 AI 提供关键动力的数据中心,还持有大语言模型公司的重要股权,并是诸多新兴 AI 初创公司的主要支持者。

随着大型科技公司信心的增强,我们认为 2025 年将是 AI 资本支出的稳定的一年。如果 2024 年是围绕土地和电力资源的竞争之年,那么 2025 年是这些项目从规划走向实施的关键之年。随着项目的启动,这些公司将确保新项目能够按计划和预算顺利完成。项目完成之后,他们需要将这些新设施的算力销售给客户,并与企业合作,帮助其利用新 AI 技术实现业务上的成功。

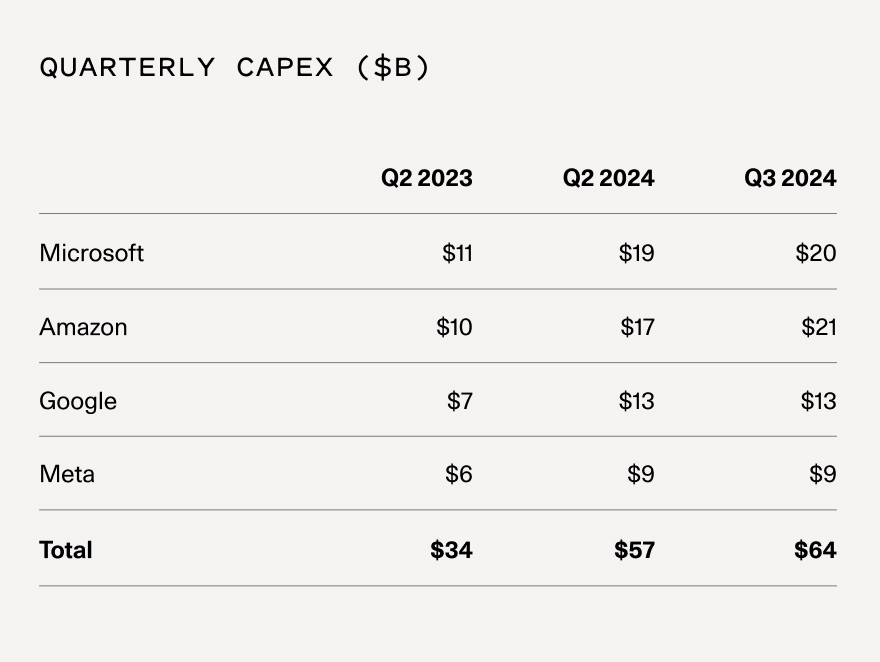

自 ChatGPT 问世前以来,资本支出水平显著增长,几乎翻倍,预计到 2025 年,这一趋势将逐步趋于正常。最新发布的第三季度资本支出数据显示,微软和谷歌的支出趋势已开始稳定。亚马逊和 Meta 仍在继续加大投入,预计在 2025 年初支出将趋于稳定。(下图显示 Meta 的资本支出仍保持不变,但根据公司最新的财务指引,Meta 计划在第四季度增加资本支出)。

Source: Earnings transcripts,public filings

寡头垄断的格局可能逐渐形成。每家大型科技公司都密切关注其竞争对手的动向。如果行业能够平稳过渡至“新常态”,这对所有人来说可能都是一个好消息。这不仅有助于在 2025 年实现新的市场均衡,还能有效遏制无休止的资本支出增长。

随着 2025 年新数据中心的逐步投入使用,预计 AI 算力成本将显著降低。这对初创公司来说是个好消息,并可能激发新的创新浪潮。正如我们过去所指出的,初创公司主要是算力资源的消费者而非生产者,因此他们将直接受益于数据中心过度建设所带来的成本下降。从某种意义上说,大型科技公司实际上正在为整个 AI 生态系统提供间接补贴。

许多人将云计算比作“镀金时代”的铁路寡头垄断。如果数据中心是数字经济的轨道,那么到 2025 年底,新的 AI 基础设施将稳步建立。届时,主要问题将是这些轨道上将运行哪些“货物”(数据和服务),以及如何利用 AI 技术为客户与终端用户创造新的价值。

期待未来的一年里,人们将能够利用 AI 技术构建的模块,创造出可以显著改变人们生活的能力。以上内容翻译自《AI in 2025: Building Blocks Firmly in Place》,如需原文,请与我们联系。

WF Research 是以第一性原理为基础的专业顾问服务机构,欢迎关注和留言!

微信号:Alexqjl