1

公司概况

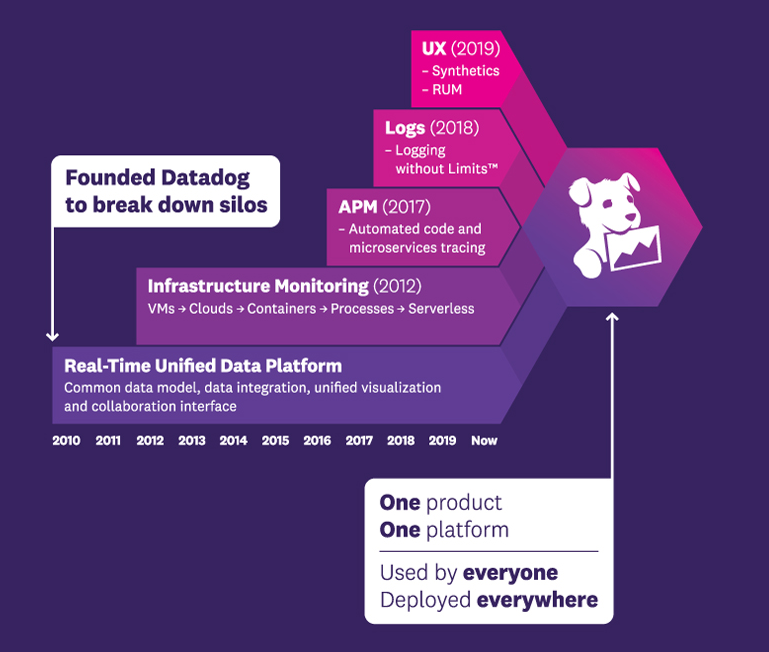

公司发展里程碑

-

2010:在纽约成立

-

2012:推出 Datadog 基础设施监控产品 -

2013:客户数超过 100 -

2014:推出监控容器的产品 -

2015:在巴黎成立研发团队 -

2015:客户数超过 1000 -

2016:推出监控无服务区环境的产品 -

2016:成立企业销售团队 -

2017:推出 Datadog APM -

2017:在都柏林开设首个国际销售办事处 -

2017:客户数超过 5000 -

2018:推出 Datadog 日志管理和分析产品 -

2018:在东京设立首个 APAC 办事处 -

2018:在纽约举行首届 DASH 用户大会 -

2019:推出 Datadog Synthetics -

2019:在新加坡成立 APAC 总部 -

2019:宣布推出 Datadog 网络性能监控和真实用户监控的测试版产品

公司发展时间轴

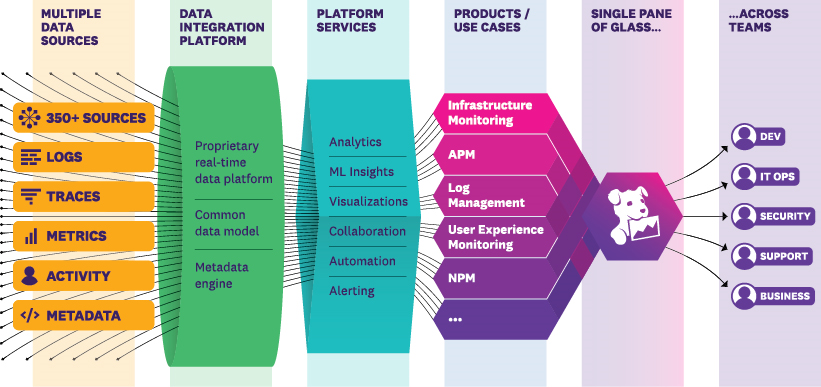

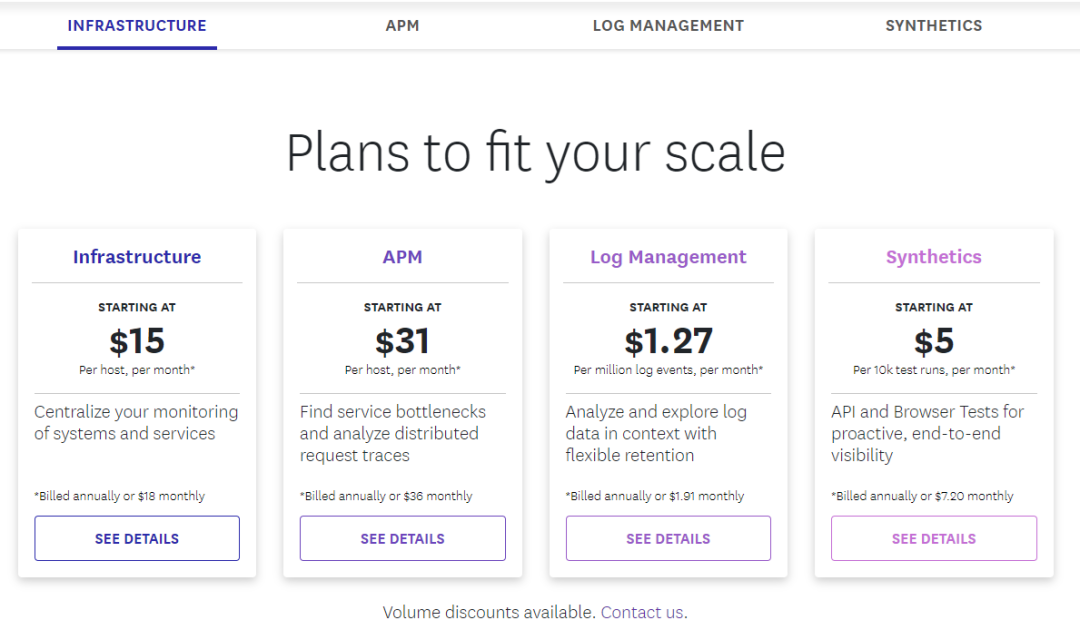

产品介绍

-

基础设施监控 :Datadog 最早研发的旗舰产品。旨在提供跨公有云、私有云和混合云环境的 IT 基础设施的实时监控,确保应用程序的性能和可用性。无论环境或规模的变化如何,数据都在一个具有自动关联性的数据库中,为客户的 IT 生态系统提供一个全面的视图,帮助客户了解发生的一切。 -

应用性能监控(APM) : 于 2017 年推出,旨在为应用程序的健康和功能提供全方位的可视性,无需考虑部署环境。可以跨微服务、主机、容器和无服务器计算功能,进行分布式跟踪,使客户能够深入了解应用程序的性能。 -

日志管理: 于 2018 年推出,旨在为应用程序、系统和云平台提供日志管理,提取数据,创建索引等功能,并通过可视化和警报功能实现对日志的查询。Datadog 的日志管理还具有机器学习模型,可对经常出现的日志数据进行检测,以实现预测功能。 -

用户体验监控: 于 2019 年推出测试版,现已推出正式版,该产品可提升堆栈的可见性,并监控用户的数字化体验。Datadog 的用户体验监控包括对客户的模拟(通过 Synthetics)和对真实用户的监控(Real User Monitoring)。 -

网络性能监控: 该产品于今年推出,目前仍处于测试阶段,能够对基于云或混合环境中的网络流量进行分析和可视化处理。它是一款非常轻量级的产品,允许客户在不牺牲性能的情况下监控网络流量的动向。

主要指标和 GTM

-

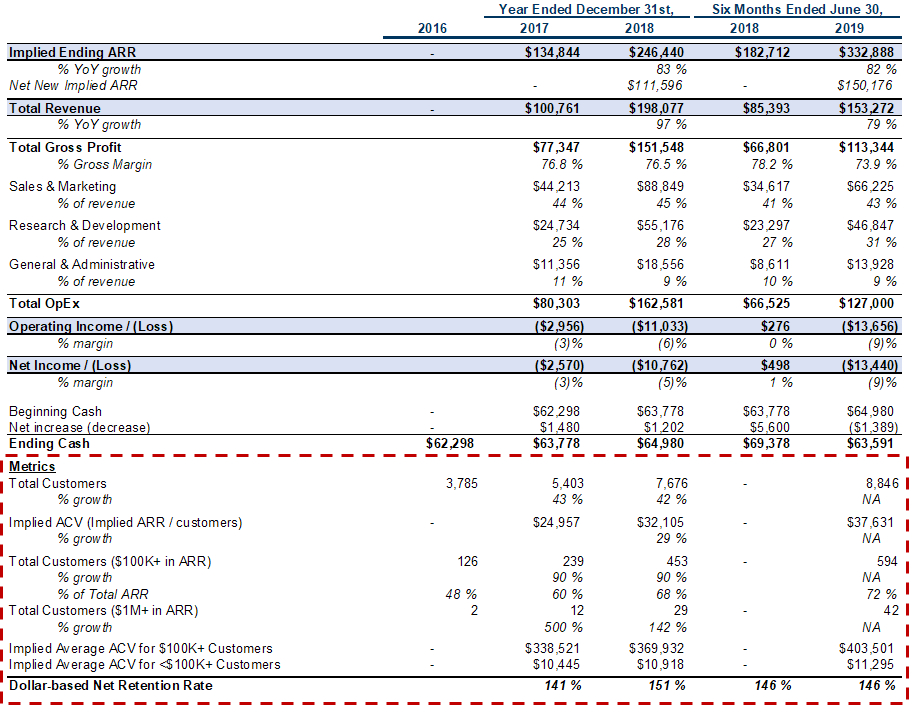

Datadog 在上一季度末拥有 8846 个客户,其中 594 个客户的 ARR 超过 10 万美元,42 个客户的 ARR 超过 100 万美元。 前 10 名客户占公司总 ARR的 14%,没有一个客户占公司总 ARR 的 5% 以上。 -

上个季度,平均单个客户的隐含 ACV 为 37631 美元(隐含 ARR / 客户总数)。ARR 超过 10 万美元的客户数达 594 个,占上一季度总 ARR 的 72%。 -

2019 年前 6 个月,有超过 35% 的新 ARR 来自 Datadog 平台的新产品、APM 和日志管理产品,高于去年同期的 10%。 -

在 2019 年和 2018 年的前 6 个月,Datadog 的净收入留存率为 146%,这一数字在 2018 年为 151%。公司的总收入留存率一直徘徊在 90% 左右。 -

2018 年,24% 的 ARR 来自北美以外的地方。 -

财富 100 强中有 35% 是 Datadog 的客户,约 20% 的客户其 ARR 超过 10 万美元。 -

公司的订阅服务主要按月或按年签署,也有一些按季度、半年或多年签署。 Datadog 的产品销售具体季节性,通过在每年的第四季度会获得更多的新客户和续约率。 -

在 2019 年的前六个月里,Datadog 收入增长的 60% 来自公司现有客户的增长。 -

Datadog 的客户中有许多使用其产品的终端用户,例如:某家领先的通信软件服务商中有近 800 个 员工是Datadog 的终端用户,约占该公司员工总人数的一半,大于该公司的工程师总数。另一家公司是财富 500 强的金融服务公司,有 3000 多名是 Datado的终端 用户。 -

Datadog 与 AWS 在 2019 年签署了一项协议,该协议规定 Datadog 需要在 2022 年 4 月之前,从 AWS 购买至少 2.25 亿美元的云服务。

-

根据 IDC 的数据显示,全球公有云服务(包括 IaaS 和 SaaS)的支出预计将从 2018 年的 600 亿美元增加到 2022 年的 1730 亿美元,复合增长率达 30%。 -

Gartner 指出,企业需要减少使用监控工具的数量,一些大型企业监控工具的数量超过 30 个,一些较小的组织则拥有 3 到 10 个监控工具。 -

据 Gartner 称,从 2018 年到 2021 年,由于业务流程的日益数字化,企业对 APM 的使用量将增加 4 倍,占到所有业务应用的 20%。 -

据 Gartner 称,截至 2018 年,只有 5% 的应用程序受到监控。

市场机遇

竞争

-

内部基础设施监控 : 与多元化技术公司和系统管理服务商产生竞争,包括 IBM、微软、Micro Focus、BMC Software 和 CA(Computer Associates)。 -

APM: 与思科、New Relic、Dynatrace、Instana和Lightstep等新兴初创企业产生竞争。 -

日志管理 : 与 Splunk 和 Elastic,以及新兴的初创公司,如 LogDNA 和 Sumo Logic 产生竞争。SignalFX 也是一家提供现代化 APM 解决方案的公司,Splunk 在近期宣布将以 10 亿美元的价格收购该公司。竞争正在升级,大公司无疑会注意到 DataDog 在多元化方面的成功。 -

云基础设施监控: 与 AWS(亚马逊)、Google 云平台和 Azure(微软)等云服务商的本地化解决方案,以及 Grafana 等初创公司的新兴产品产生竞争。 -

真实用户监控和网络性能监控 : 在这里Datadog并没有提到竞争对手,但 New Relic 和新兴公司 LogRocket 也提供了真实用户监控的产品。此外,SolarWinds 也是网络监控行业的大公司。 -

内部解决方案: Datadog 还提到了它们与开源公司在内部构建产品上的竞争,但 Datadog 拥有很大的竞争优势。

收购

投资人和所有权

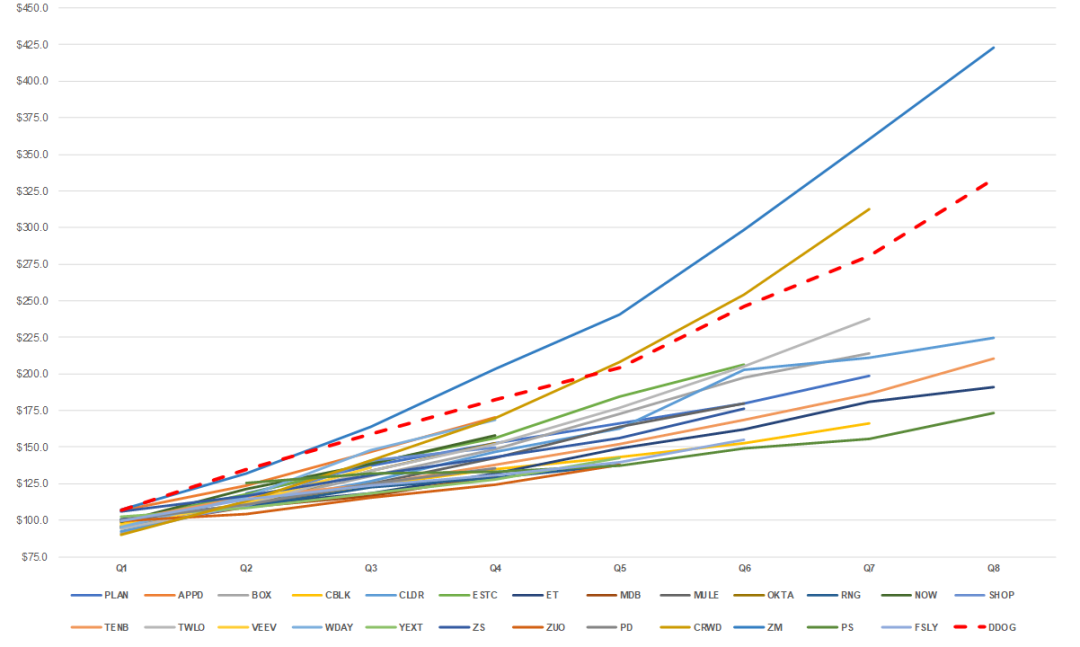

Datadog 与其他高增长 SaaS IPO 比较

订阅收入 / 隐含ARR指数

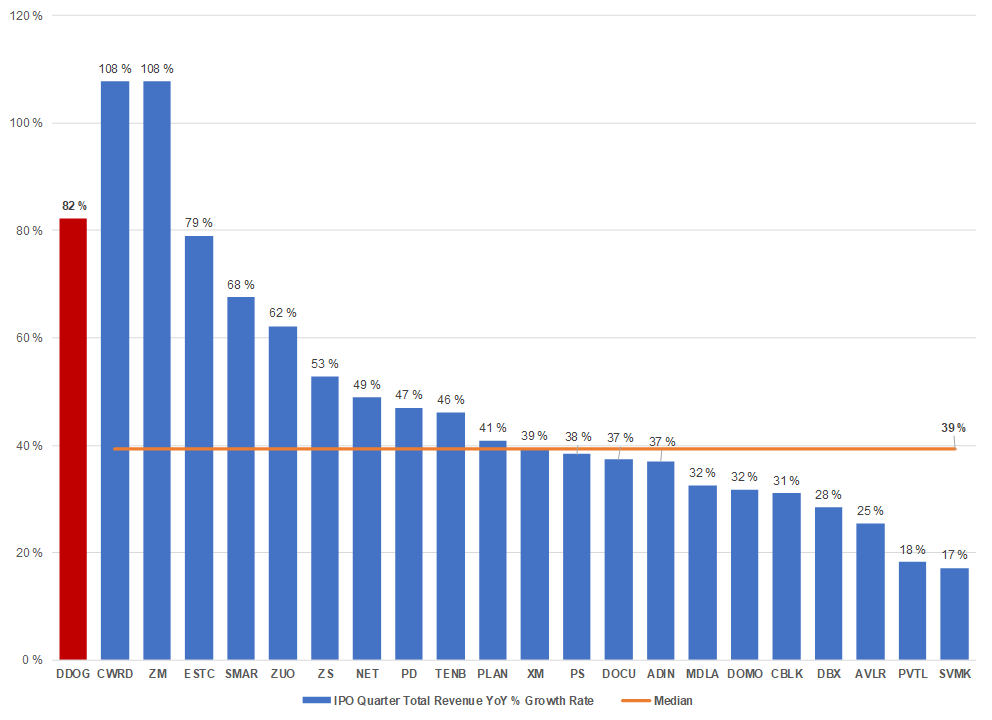

IPO 季度同比增长率

销售效率:披露期内的隐含投资回报期

LTM GAAP 运营利润率

财务及其他指标

历史损益表与数据指标(单位:千)

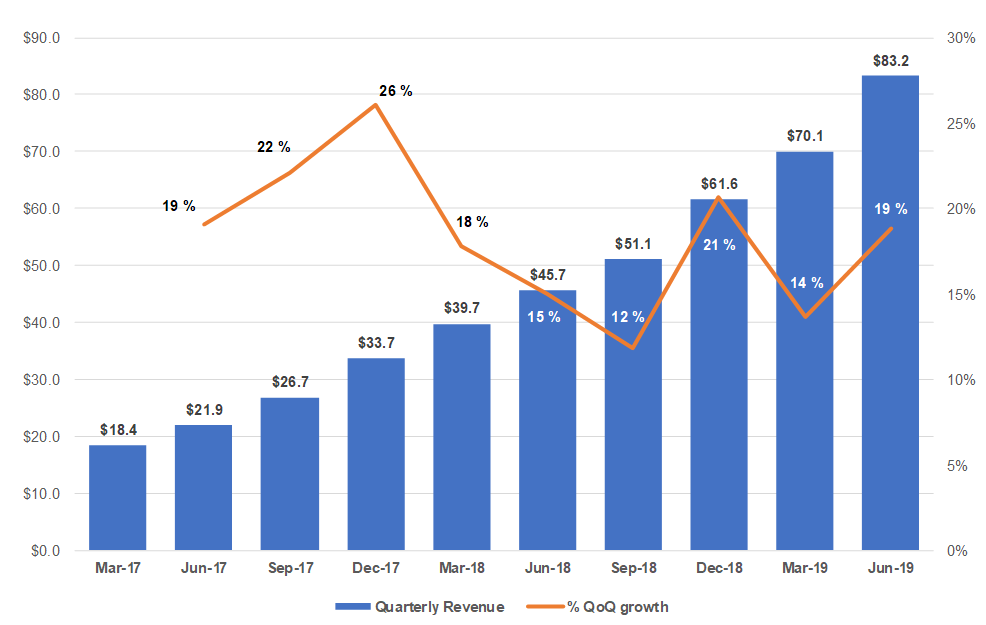

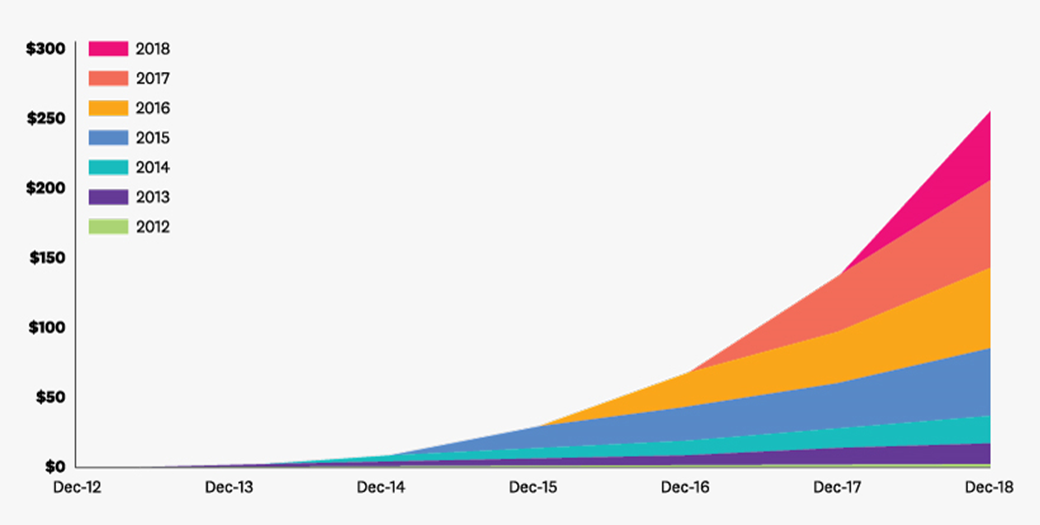

季度订阅收入(百万美元)

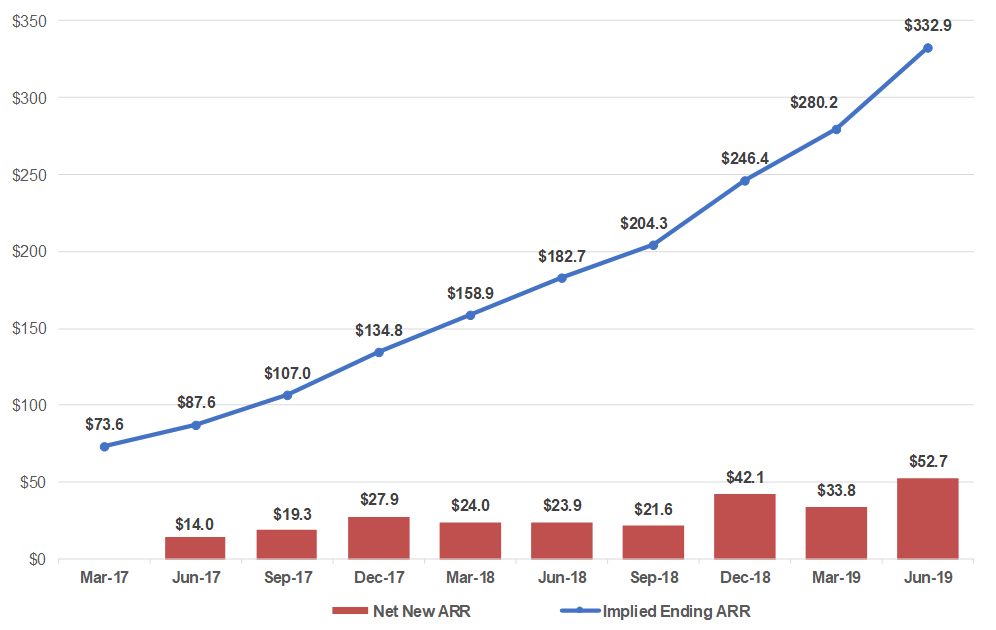

隐含 ARR(百万美元)

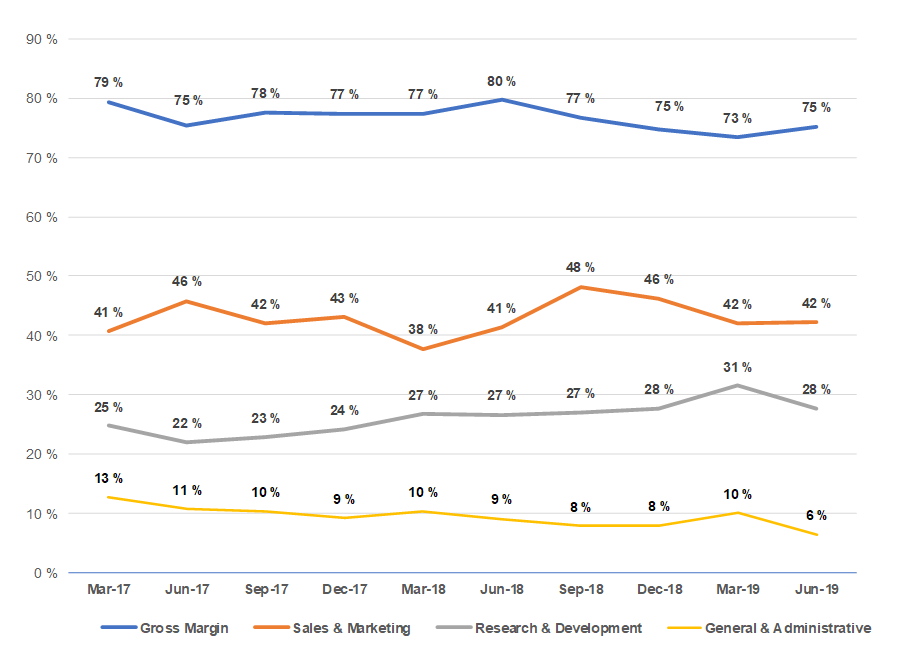

季度运营费用占收入的比例(非 GAAP)

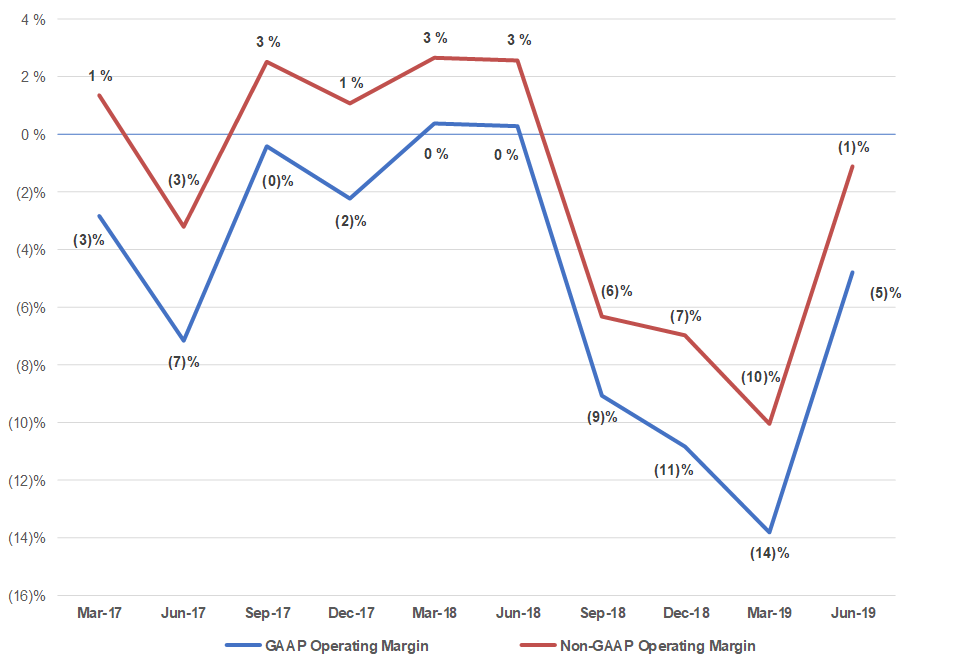

季度 GAAP 和非 GAAP 的运营利润率

客户留存率和收入留存率

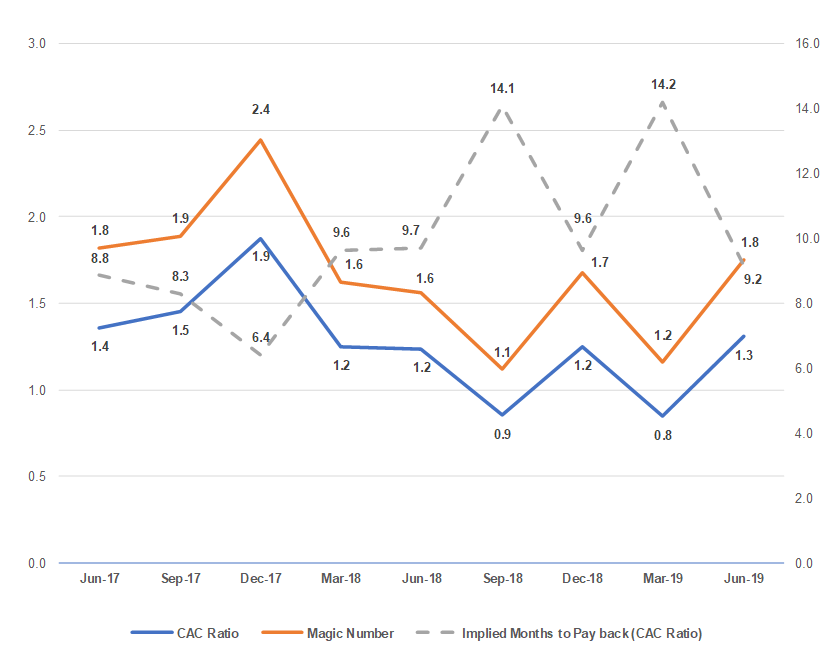

销售效率和投资回报期

现金流(百万美元)

季度损益表/数据指标(千)

估值