本期的《Meritech软件行业动态》定期报告,聚焦市值近 2 万亿美元的 SaaS上市公司,深入探讨行业的估值、运营指标、KPI、盈利能力与规模,并分析成为行业领导者的策略。

1. 市场数据

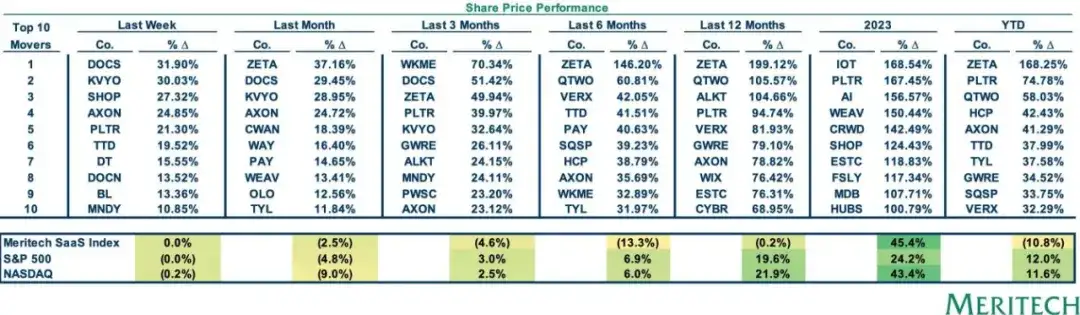

股价涨幅前十名

下表列出了不同时段内股价涨幅前十的公司。本周涨幅最大的三家公司依次为Doximity、Klaviyo和Shopify。

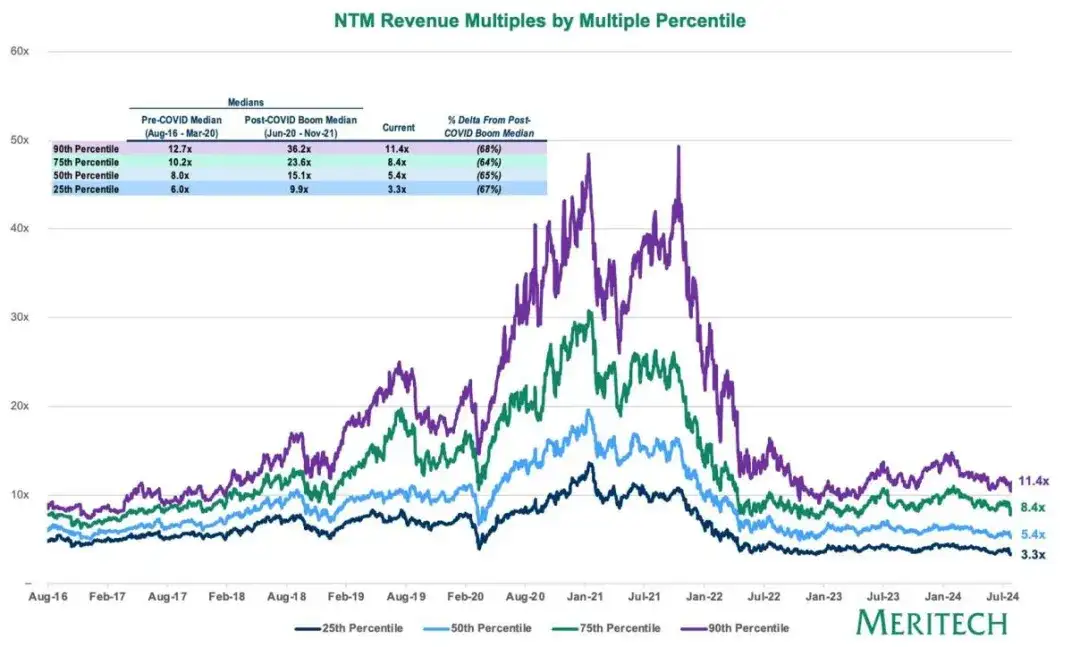

企业价值/ NTM Revenue Multiple | All SaaS, Quartiles

下图展示了第25、第50、第75和第90百分位在未来十二个月营收倍数的变化情况。其中,第90百分位的公司经历了显著的倍数缩减,从2021年的最高点49.3倍下降了77%,降至当前的11.4倍。 当前的营收倍数中位数为5.4倍,相较于COVID-19疫情前的8.0倍有所下降,与2021年的高点19.6倍相比下降了72%。

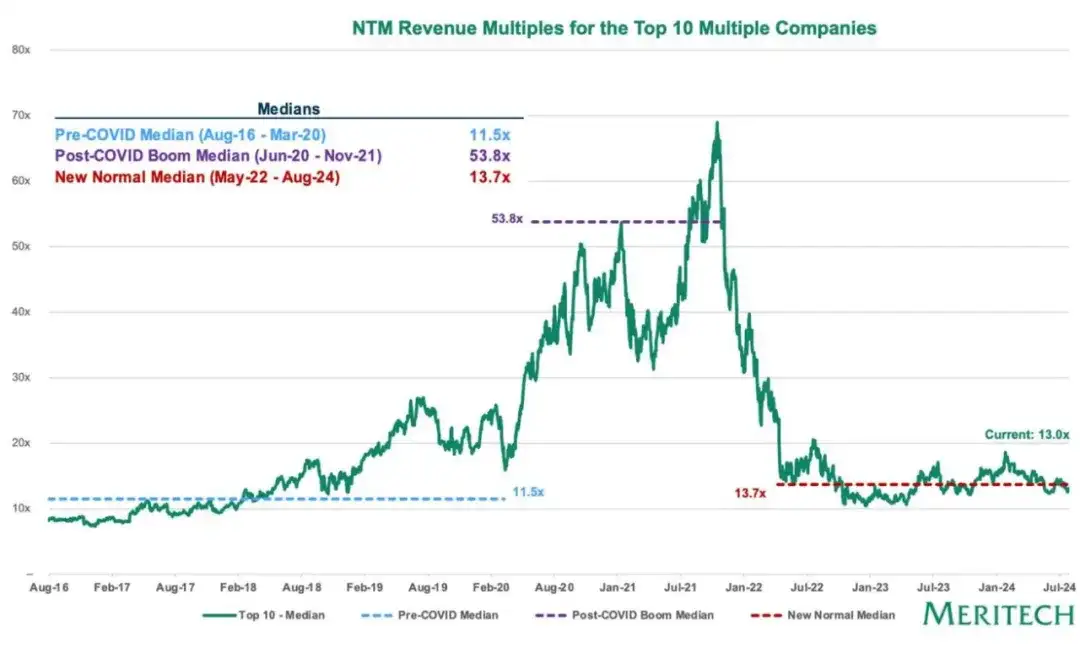

企业价值/未来十二个月营收倍数|前十名公司

下图以相同的角度分析,但聚焦于估值倍数最高的十家公司。目前,这些公司的中位数为13.0倍,比COVID-19前的11.5倍高出13%;然而,与2021年的峰值69.0倍相比,下降了81%。

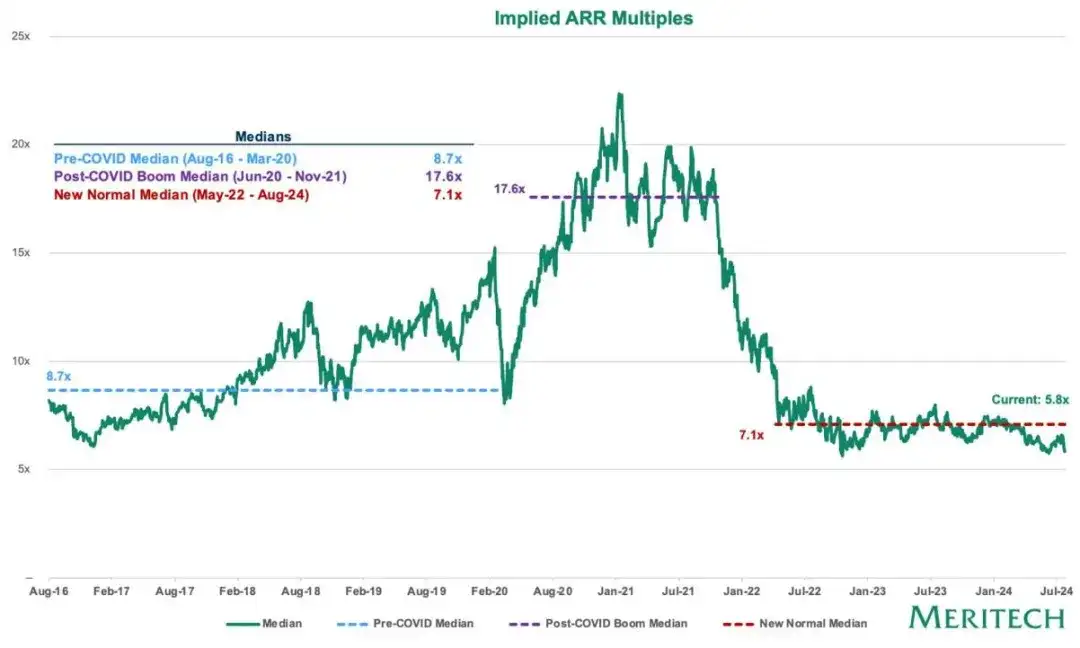

Enterprise Value / Implied ARR | All SaaS

下图呈现了过去 8 年间 SaaS 市场 Implied ARR 倍数的变化趋势。当前倍数中位数为 5.8 倍,低于 COVID-19 疫情前的 8.7 倍。相比 2021 年达到最高点 22.4 倍,下降了 74%。

经增长调整后的营收倍数|所有SaaS公司

下图呈现了过去 8 年 SaaS 市场在增长因素调整后的营收倍数变化。目前,该营收倍数的中位数为 0.43 倍,相较于 COVID-19 疫情前的0.30倍有所上升,但较2021年的高点0.98倍下降了56%。

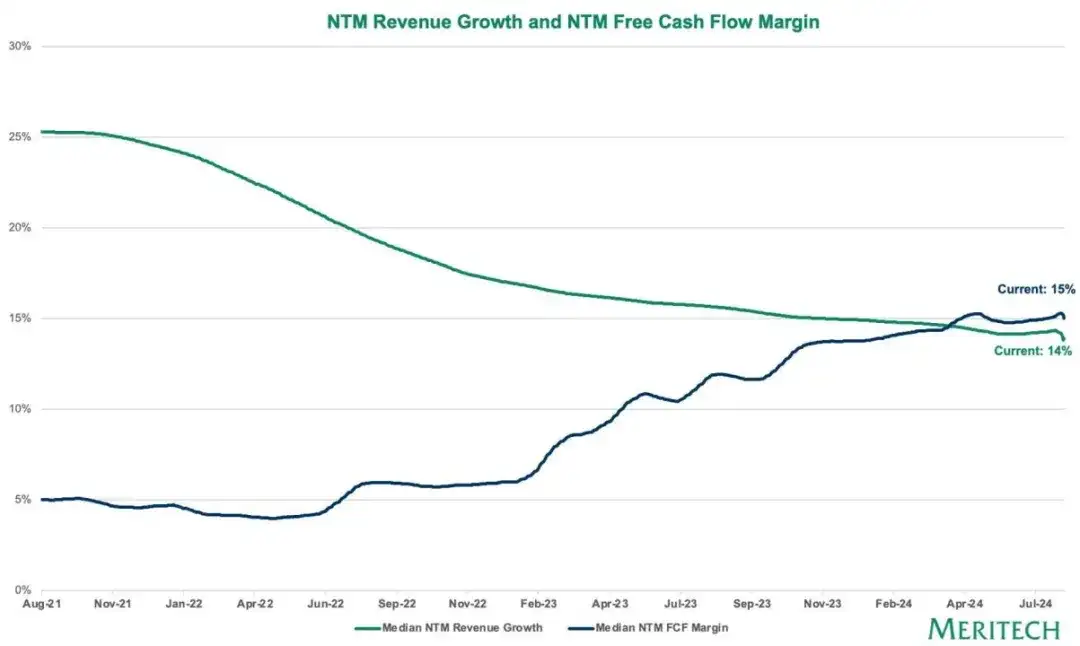

未来十二个月收入增长率与自由现金流利润率中位数|所有SaaS公司

SaaS上市企业正在加速转型为更高效的运营模式。具体而言,这些企业的预期增长率有所回落,但自由现金流利润率普遍上升。当前市场环境下,SaaS企业正通过适度放缓增长速度,以增强其盈利能力。

2. 增长与盈利能力

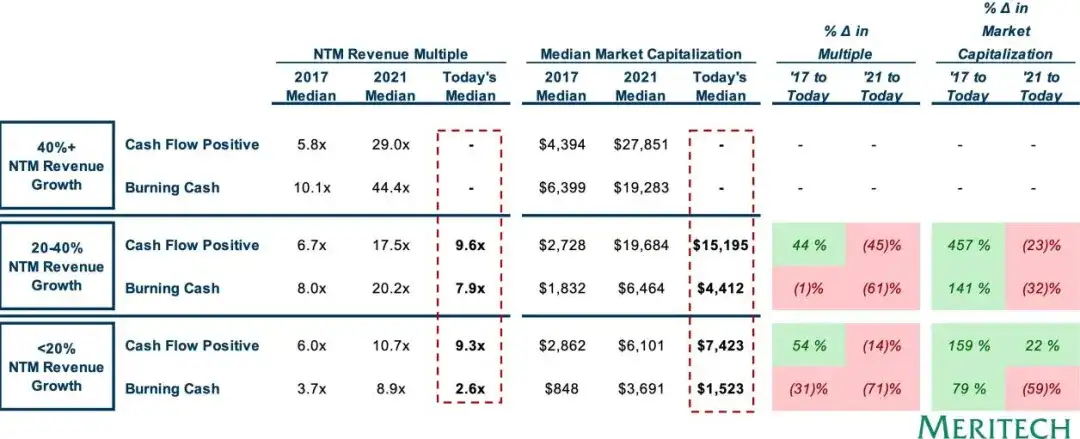

按增长率和盈利能力划分|所有SaaS公司

本分析展示了按时间划分的营收倍数中位数,并根据预估的未来十二个月收入增长率和盈利能力进行分组。2017年代表COVID-19前的市场状况,而2021年则是COVID-19后的繁荣时期。如其他图表所示,各类公司的倍数普遍下降,尤其是那些高增长但仍处于亏损状态的公司。值得注意的是,目前市场预期没有一家SaaS上市公司在未来12个月内增速会超过40%,即便这些公司仍在亏损。这一分析框架为成熟的一级市场提供了当前市场下潜在交易倍数范围的参考。

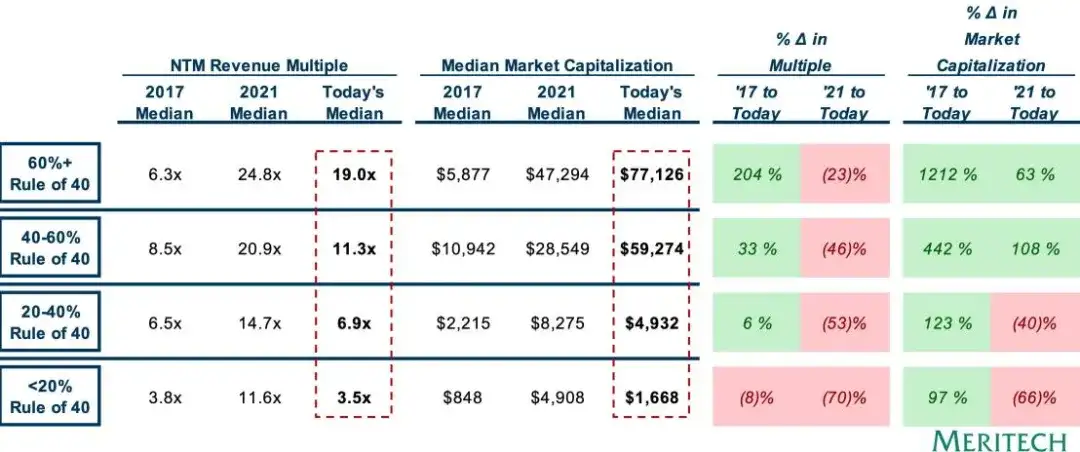

Rule of 40 | All SaaS

下图的框架与上图相似,但我们对数据进行了更详细的分类,采用了“Rule of 40”进行划分。 需要特别指出的是,目前仅有CrowdStrike一家公司符合“Rule of60”的标准。

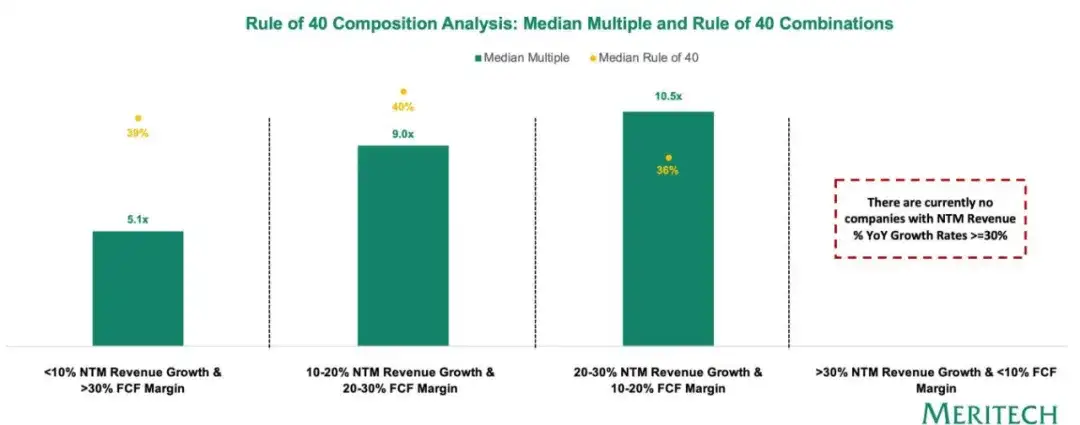

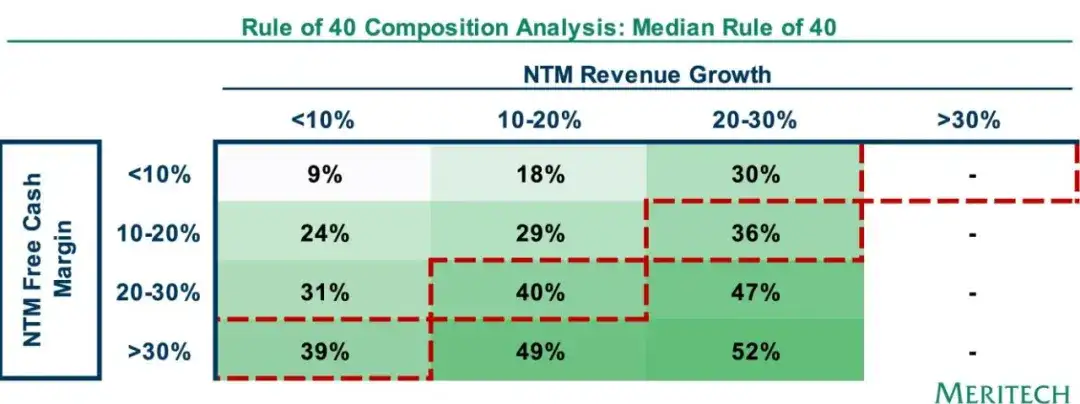

Rule of 40 Composition | All SaaS

在前文中,我们分析了公司的收入增长率和盈利能力对估值倍数的影响。本节则将进一步深入,探讨“Rule of 40”中收入增长率和自由现金流利润率的具体构成,并比较了不同增长率和利润率组合下的倍数中位数与“Rule of 40”中位数的差异。尽管简单的回归分析可以揭示倍数与增长率或“Rule of 40”之间的关系,但我们的分析表明,“Rule of 40”的具体构成对公司估值有显著影响。表格中的红框部分特别突出了这一点:即便“Rule of 40”的数值相同,由于增长速度较快或自由现金流利润率较高,这些公司的估值倍数可能存在显著差异(例如,10.5倍与5.1倍的对比)。下方柱状图的红框部分直观展示了“Rule of 40”与估值倍数之间的反向关系。 投资者通常愿意为那些增长迅速且自由现金流稳健的公司支付溢价,因为这些公司在市场上更具竞争优势,并且在增长放缓时,其自由现金流利润率有望进一步提高。需要注意的是,空白单元格表示当前没有公司符合该分类。

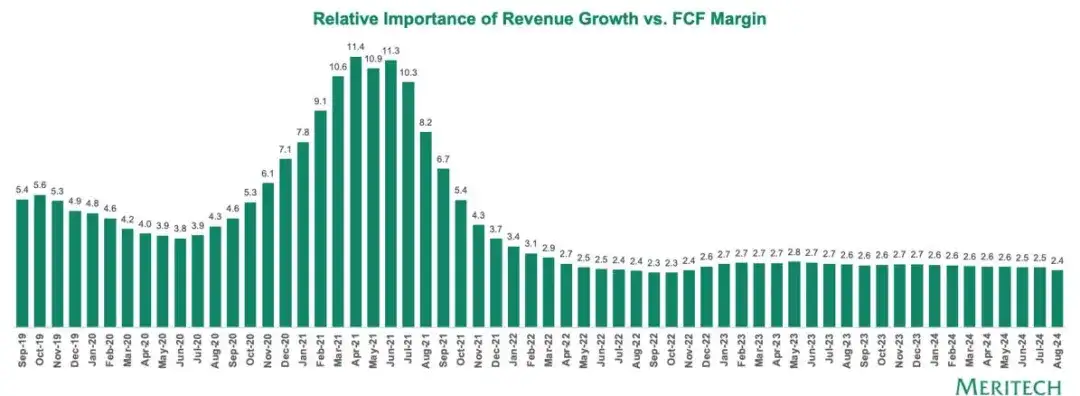

收入增长与自由现金流利润率的相对重要性

下图展示了基于 NTM 收入增长率和 NTM 自由现金流利润率对 ARR倍数的双因素回归分析。分析结果显示,收入增长率对倍数的影响力是自由现金流利润率的 2.4 倍。具体来说,每增加 1% 的收入增长率,对公司估值倍数的正向影响相当于自由现金流利润率提高 2.4% 所产生的效果。

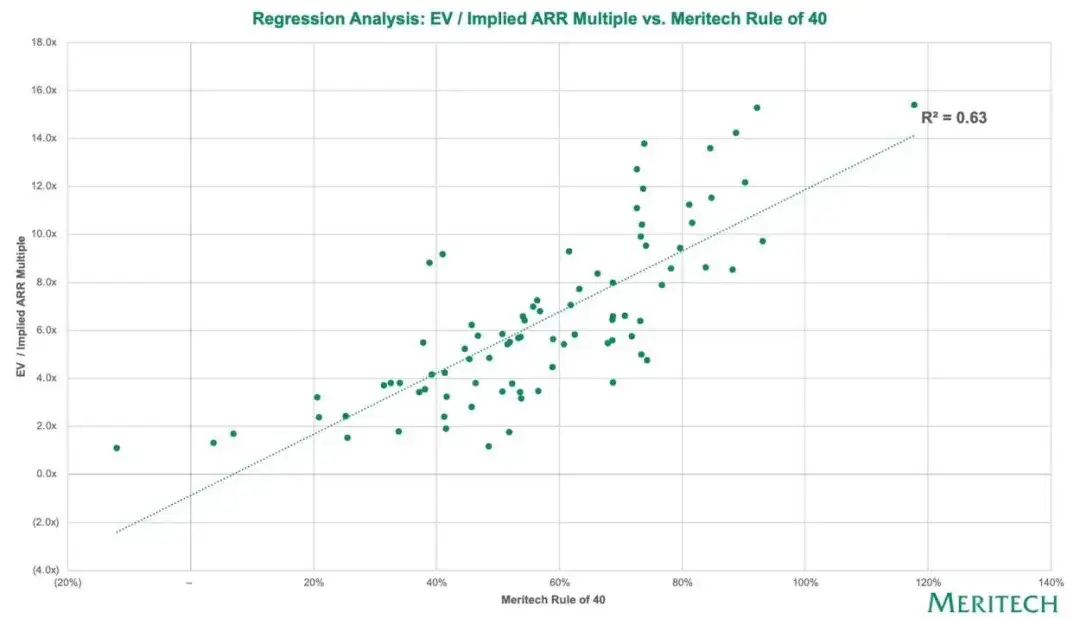

回归分析|企业价值/Implied ARR倍数与 MeritechRule of 40 的关系

我们发现,无论是在当前市场还是从历史数据来看,收入增长率对软件公司估值的影响都比自由现金流利润率更为显著。基于这一发现,Meritech开发了一种调整后的“Rule of 40”评分系统,用于评估公司估值倍数。在这个系统中,收入增长率的权重被特别提高了三倍,这一调整被称为 Meritech 40法则。Meritech Rule of 40 更准确地反映了之前图表中展示的估值趋势,并且与公司估值有更强的相关性。

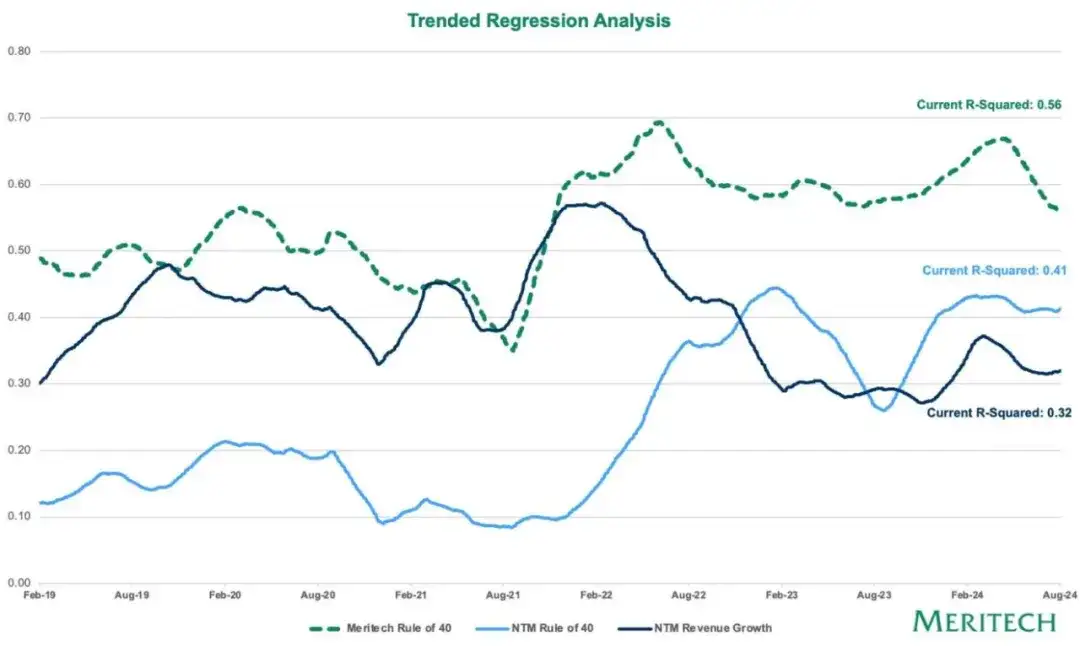

趋势回归分析|收入增长、Rule of 40 与 MeritechRule of 40 的比较

下图展示了 Meritech Rule of 40 与时间变化的相关性,并与标准的收入增长率和传统 Rule of 40 的相关性进行了对比。2022 年初,在市场经历抛售现象和估值倍数的压缩之后,收入增长率与 Rule of 40 之间的相关性呈现出一致的趋势。而Meritech Rule of 40 在整个观察期间,相较于单纯的收入增长率或传统Rule of 40 ,表现出更高的相关性。

来源:截至 2024 年 8 月 9 日的公司文件及CIQ 数据。注:NTM定义为未来十二个月的一致预期。Implied ARR为季度总收入乘以 4。MeritechRule of 40 定义为NTM收入增长乘以 3,加上NTM自由现金流利润率。在计算过程中,我们特意排除了那些在回归分析中与最佳拟合直线残差最大的公司,以提高分析的准确性。本研究采用的数据为最近 90 天的滚动平均值,这样做是为了平滑短期波动,并更清晰地揭示出趋势。

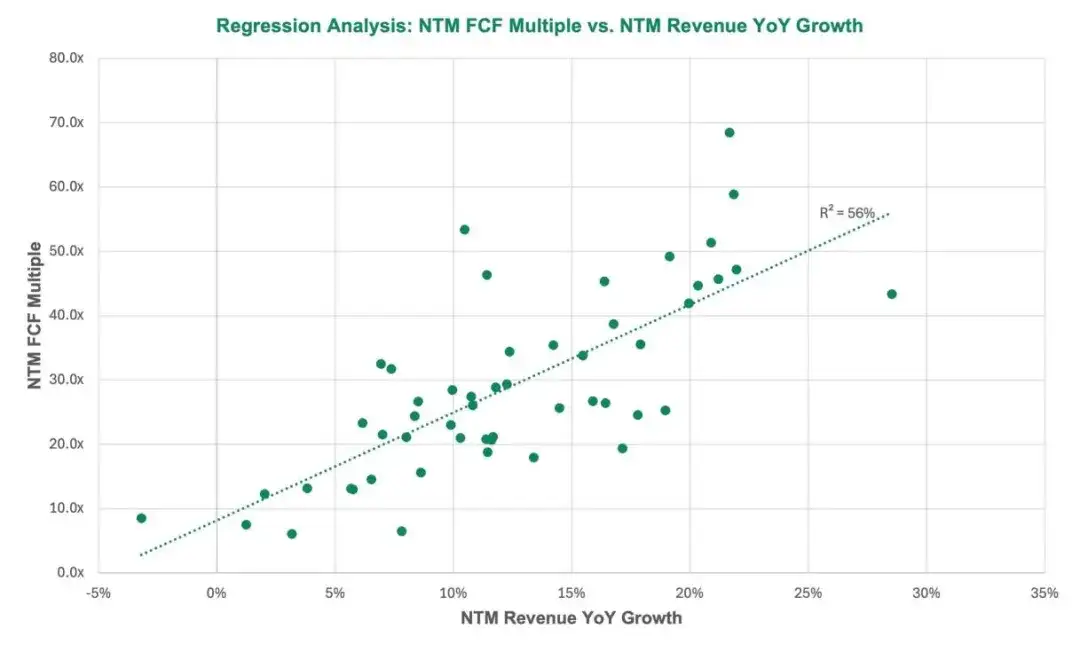

NTM FCF Multiple vs. NTM Revenue YoY Growth

下图展示了基于 NTM收入增长率和自由现金流利润率的回归分析结果。分析对象为预计未来十二个月内自由现金流利润率超过 15% 的 SaaS 上市公司。在这个比较组中,收入增长率与自由现金流倍数之间的相关性系数为 0.56。

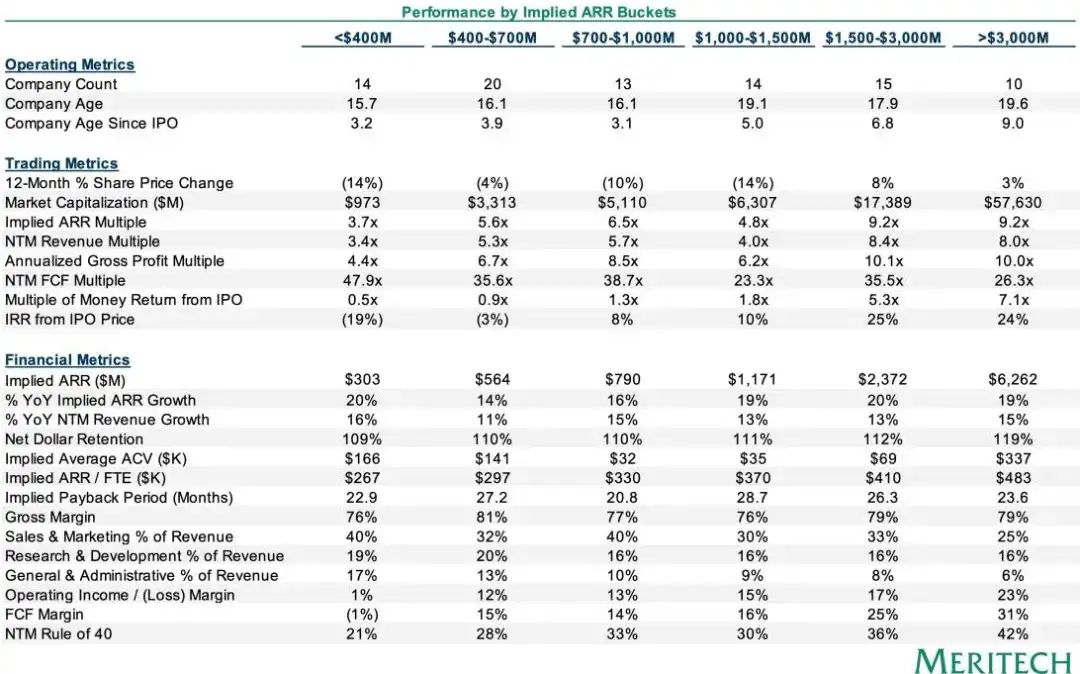

按Implied ARR划分的表现

3. 公司排名

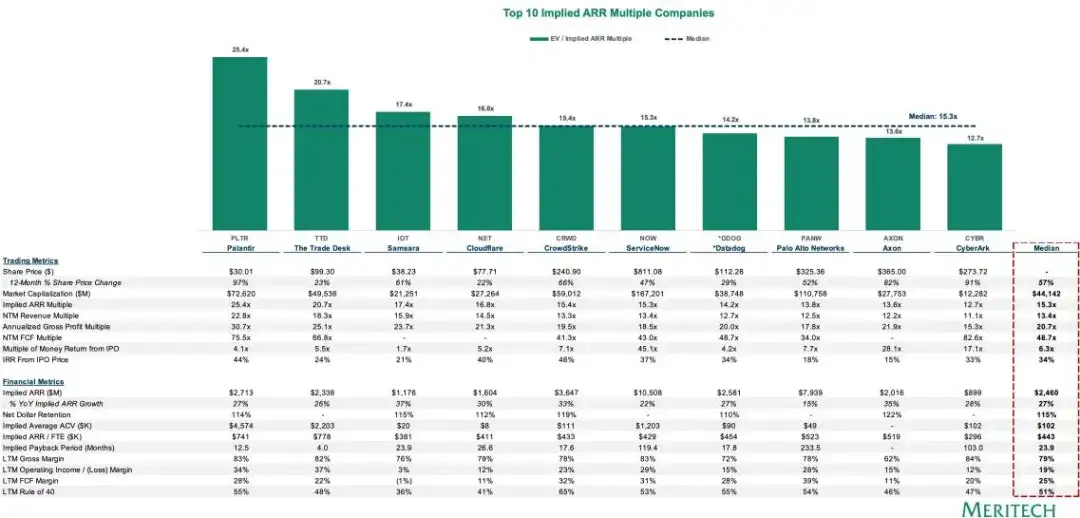

Implied ARR倍数排名前十的公司

市值排名前十的公司

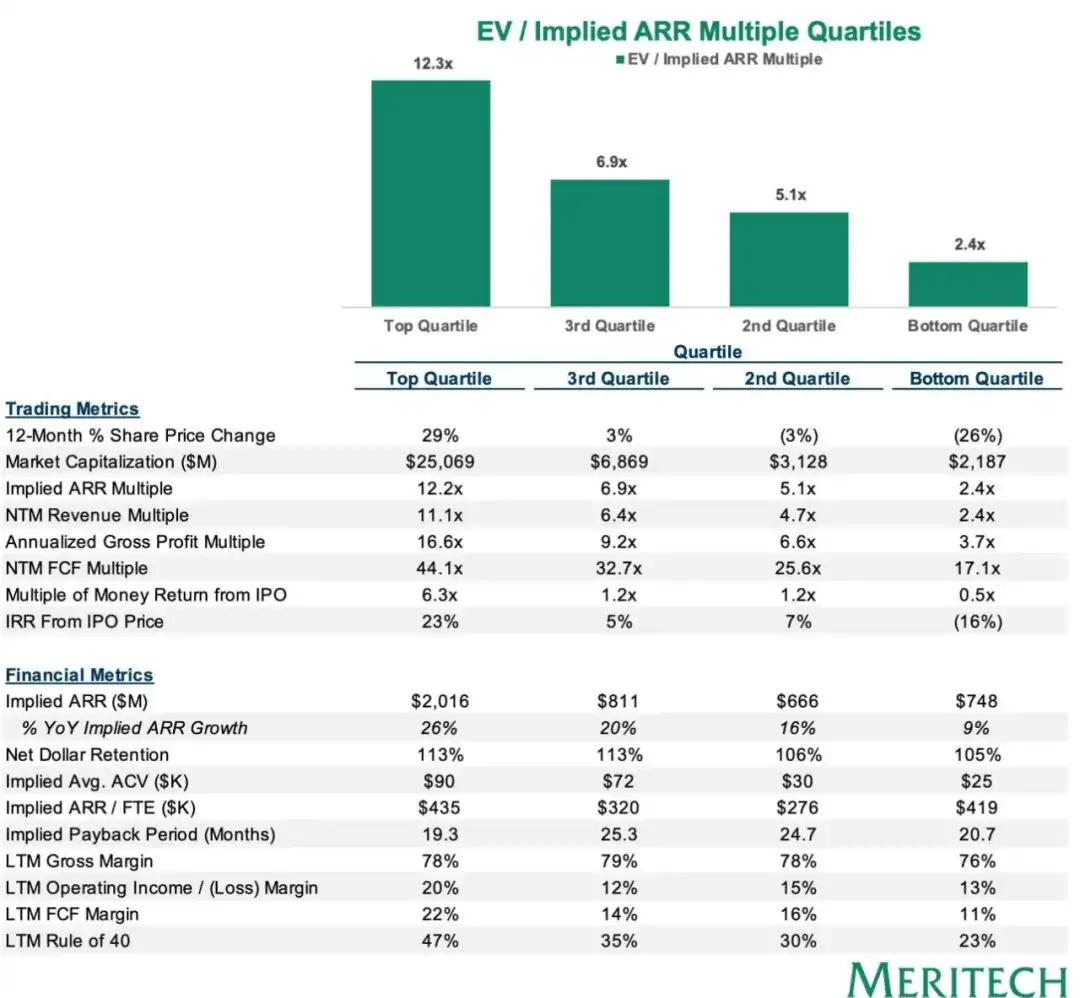

按四分位数分列的企业价值/隐含市盈率倍数|所有SaaS公司

来源:公司文件和截至2024年8月9日的CIQ。注:Implied ARR为季度总收入的年化。年化毛利润是指将季度毛利润年化后的数值。自由现金流是运营现金流扣除资本支出和软件成本资本化后的结果。LTM Rule of 40 计算方法为:将推算的年度经常性收入增长率与过去十二个月的自由现金流利润率相加。回报期以月为单位表示,计算方式为:将上季度的 LTM 非 GAAP 销售和营销费用除以本季度的LTM新增推算年经常性收入,结果再乘以本季度的 LTM 非 GAAP 毛利率,最后乘以 12。LTM指过去四个报告季度。ACV 的计算为:季度推算年经常性收入除以季度客户数量。所有财务数据均经过非 GAAP 调整,排除了股票报酬、无形资产摊销及其他一次性费用等因素。这些历史数据涵盖了 Meritech定义的100多家SaaS上市公司。

4. 运营指标与KPI

净收入留存率中位数|所有SaaS公司

SaaS上市公司的净收入留存率呈持续下降趋势,目前的中位数为110%,这是近年来的最低点。然而,数据显示净收入留存率已开始趋于稳定。公司目前面临的挑战包括追加销售减少、客户流失率上升以及收入下降的趋势。

每位全职员工的Implied ARR中位数|所有SaaS公司

尽管企业努力提高自由现金流利润率,但由于裁员和招聘放缓,这些公司不得不在资源减少的情况下完成更多任务。

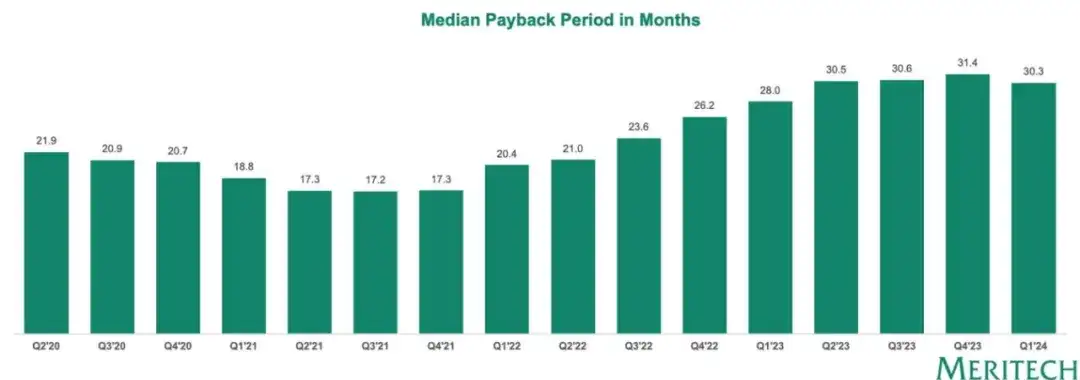

回收期中位数(月)|所有SaaS公司

不出意外,随着企业新业务增长放缓、市场扩展难度增加,以及客户流失率上升和收入减少问题的显现,企业的投资回报周期正在延长。然而,目前已有一些迹象显示,这一延长趋势可能正在趋于稳定。

来源:公司文件。注:回报期按月计算,其计算方法为:将上季度的 LTM 非 GAAP 销售和营销费用除以本季度的 LTM 新增推算年经常性收入,然后乘以本季度的 LTM 非 GAAP 毛利率,最后再乘以 12。LTM 是指过去连续四个报告季度的财务数据。所有财务数据均经过非 GAAP 标准调整,去除了股票薪酬、无形资产摊销和其他一次性费用等因素。季度数据仅在所有公司发布财报后公布。

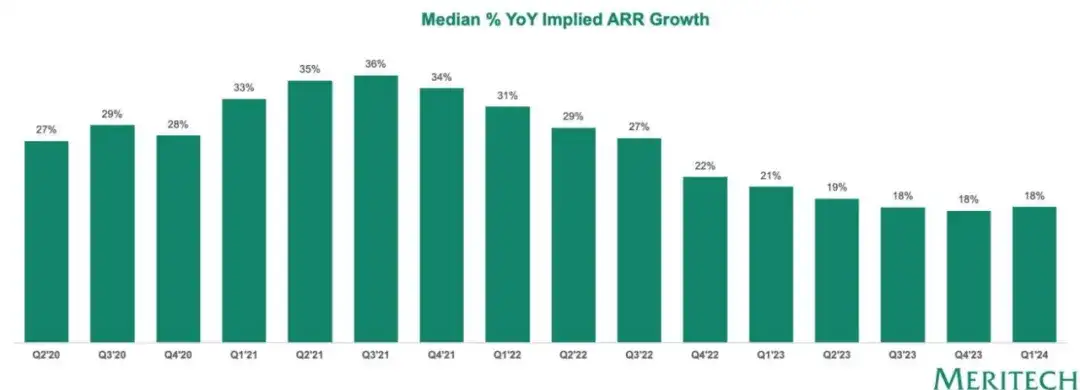

Implied ARR增长率中位数为|所有SaaS公司

ARR 的增长已趋于稳定,停止了此前的下滑趋势。

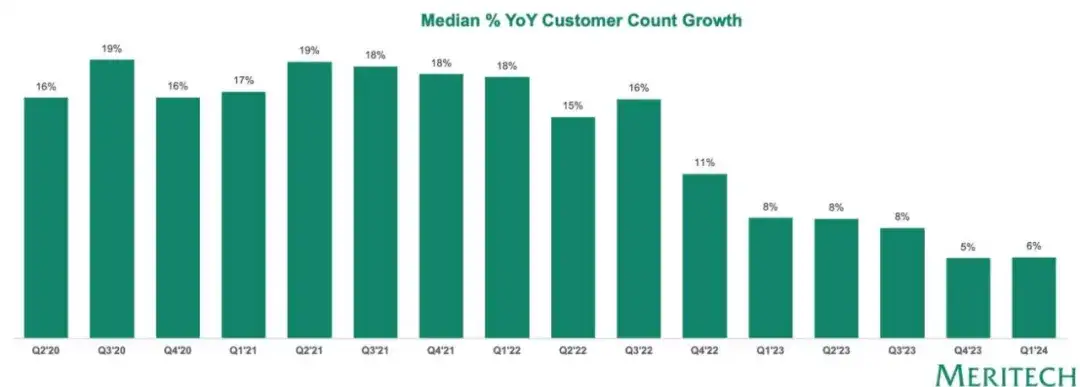

客户数量增长中位数|所有SaaS公司

客户增长率同样显示出趋于稳定的迹象。

以上内容翻译自《Meritech Software Pulse | 14-Aug-2024》