本文分享了超大规模云服务商的最新动态,这些企业的发展提供了全面的市场洞察。透过这些信息,我们能够获得关于 AI 基础设施、云服务商以及应用程序的详尽数据。对于密切关注 AI 应用的投资者而言,超大规模云服务商的数据尤为重要,它们提供了 AI 领域的资本支出趋势、云服务收入以及 AI 应用的普及情况,这些数据为我们提供了坚实的参考。

PART 01:超大规模云服务商的 AI 战略

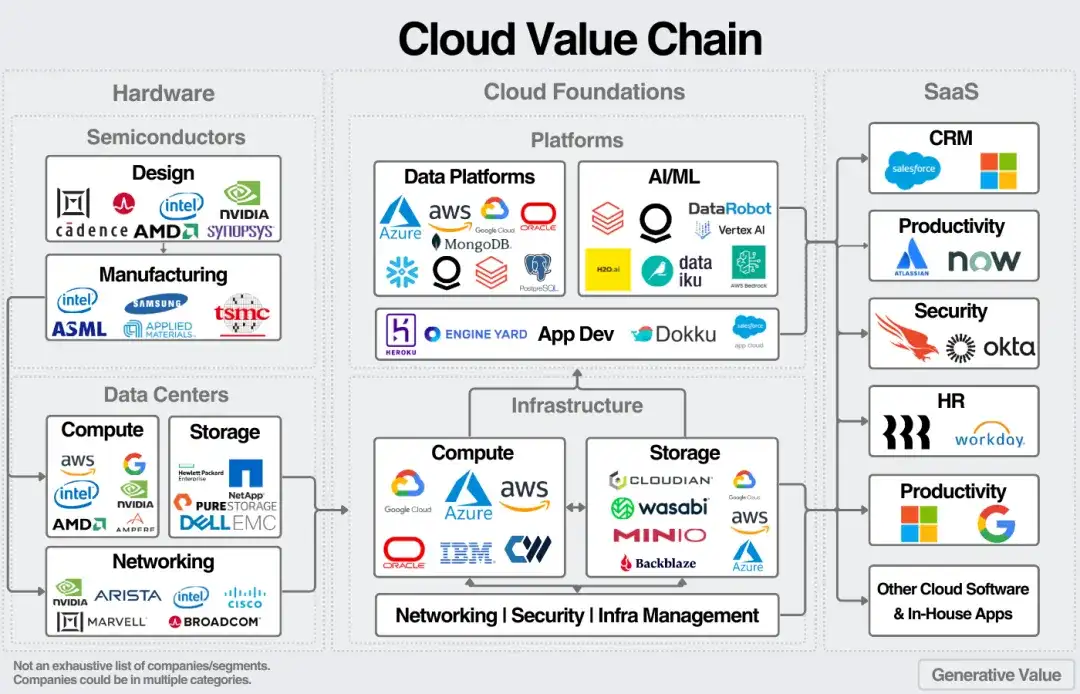

超大规模云服务商正致力于成为垂直整合的计算机服务商。在这个过程中,三大 CSP(云服务商)采取了相似的 AI 战略,以在市场中占据领先地位。这些战略主要通过以下三个方面实施:

- 硬件层面 —— 三家 CSP 都设计了各自的 AI 加速器,其中 Google 的 TPU 最为先进,AWS 的 Trainium 和 Inferentia 紧随其后,微软的 Maia 也在近期发布。此外,这些企业还从头开始设计了各自的数据中心架构。

- 平台层面 —— AI 及数据平台提供了“自助式”AI 服务,包括数据平台、模型微调服务以及自建 AI 应用。

- 应用层面 —— 面向终端用户的 AI 应用。目前,最为典型的应用案例包括 GitHub Copilot 和 Amazon Q 等 Copilot 工具,这些工具预计将逐渐发展成为能够代表用户独立执行任务的 Agent。

总体而言,这与本文下方图示中所描述的战略相吻合:

关于新兴行业中企业垂直整合的历史:

回顾历史,这种垂直整合战略并不罕见。在行业初期,往往是由少数几家垂直整合服务商推动。随着行业复杂度的增加,企业在垂直整合的各环节同时保持领先变得愈发困难。

因此,行业领导者往往会逐步放弃那些利润率较低且难以维持竞争优势的业务。 从长远来看,这些公司将专注于其最具竞争力和防御性的业务。

这种“逐步向高端市场转移”的趋势,其最终结果取决于行业的技术复杂度。例如,半导体行业最初是完全垂直整合的,但随着技术复杂度的增加,如今每个垂直领域都通常由一两家企业主导。而在企业软件领域,由于技术复杂度变化不大,那些拥有广泛分销网络的垂直整合企业占据着市场主导地位。

在分析 AI 的发展趋势时,最关键的问题在于技术栈的每个层级将变得多复杂。这为我们评估当前垂直整合服务商的竞争优势及其可持续性提供了一个框架。

短期内,Nvidia 等超大规模企业占据了有利的市场地位。它们拥有明确且盈利的商业模式,市场需求亦旺盛,并在技术架构的多个关键领域展现出显著的影响力。

PART 02:资本支出分析

AI 领域的资本支出趋势已逐渐明朗:“目前,大约有 50% 的投资被用于土地购置、租赁和基础设施的建设。真正的 AI 数据中心建设尚未全面展开,我们正处于这一趋势的初级阶段。”

“在 2024 财年,我们总资本支出的大约一半、以及第四季度支出的一半,主要用于土地购置、建设及融资租赁。这些支出预计将在未来 15 年甚至更长时间内逐步回收成本并产生收益。” —— 微软 CFO Amy Hood

对于超大规模云服务商而言,获取土地资源的过程类似于一场激烈的土地争夺战。

剩余的资本支出则主要用于 GPU 和其他随需求增长的 AI 基础设施:

“在资本支出中,除了土地购置和数据中心建设外,超过 60% 的资金被用于硬件设备采购,这些设备在有需求时才会被用于推理和其他应用。”—— Satya

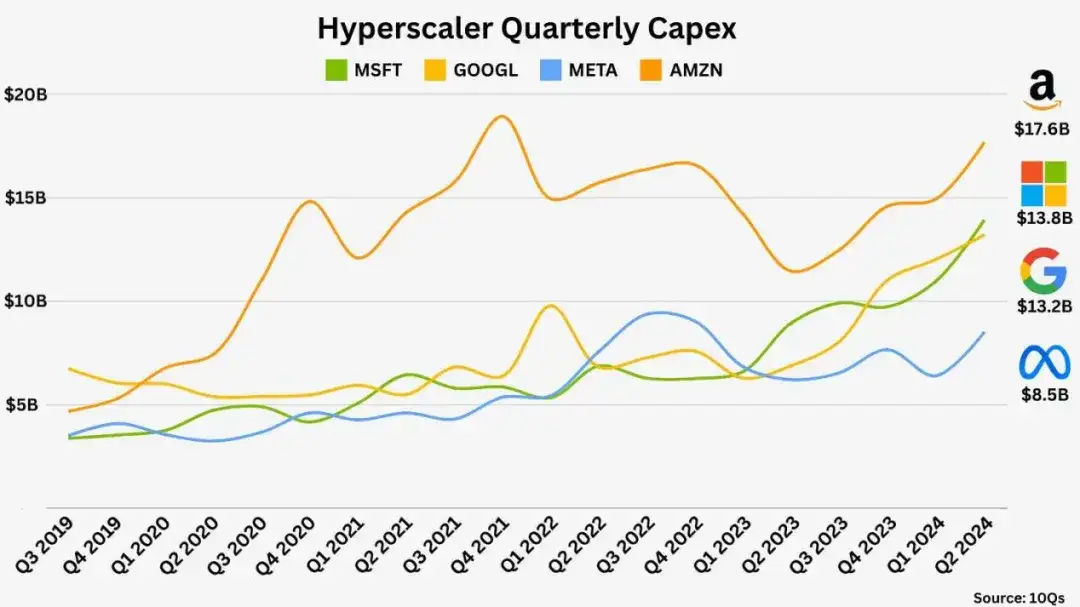

以下是超大规模云服务商的资本支出情况:

- Quarterly capex change for the hyperscalers:

- Amazon: $11.4B -> $17.6B = 54% Y/Y Growth

- Microsoft: $8.9B -> $13.9B = 55% Y/Y Growth

- Google: $6.9B -> $13.2B = 91% Y/Y Growth

- Meta: $6.2B -> $8.5B = 36% Y/Y Growth

超大规模云服务商正积极购买土地和能源,以满足未来十年的计算需求。在评估 ROI 时,本文的基本假设是未来计算需求将大幅增长,而云服务商将成为满足这一需求的主要方式。如果这一预测准确,并且这些企业能够维持计算能力的高运营利润率,那么这些投资将带来丰厚的回报。需要指出的是,目前的资本支出是对未来 15 年的投资,可能需要较长时间才能看到明显的回报。

有趣的是,目前三大超大规模云服务商在资本支出方面呈现出微妙的局面:微软面临计算资源短缺的问题,谷歌则暗示可能存在过度投资的风险,而 AWS 对自身的现状则相当满意。

“我们已经讨论了几个季度,目前我们在 AI 容量上确实面临一些限制。 为了解决这个问题,我们已经与第三方签订了租赁协议,以弥补 AI 容量上的部分缺口。” —— Satya

“在过去的 18 年里,人们对 AWS 最不理解的一部分是运营这一业务所涉及的庞大物流问题……我们披露了 AWS 的收入和运营利润,这表明我们已经逐步掌握了有效管理这一问题的能力。” —— Andy Jassy(注:AWS 后来确实也表示他们在 AI 容量上面临限制。)

“对于我们而言,投资不足所带来的风险显著高于过度投资的风险。” —— Sundar Pichai

尽管如此,对于某些特定的 AI 工作负载,超大规模服务器的容量终究是有限的;关键在于这些服务器的容量究竟有多大,以及它们支持这些工作负载的时间能持续多久。

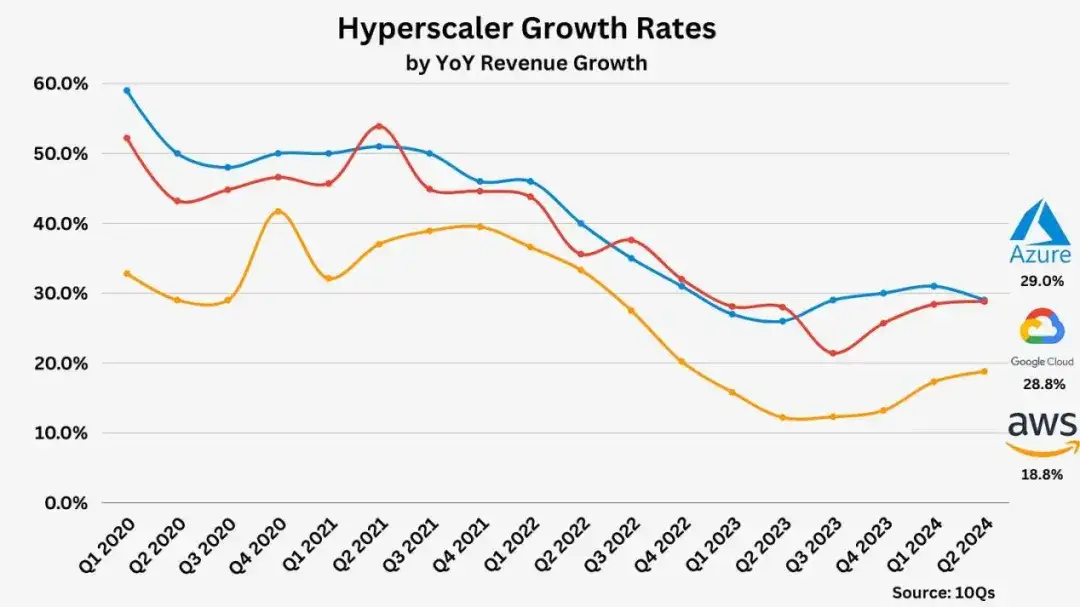

PART 03:市场份额

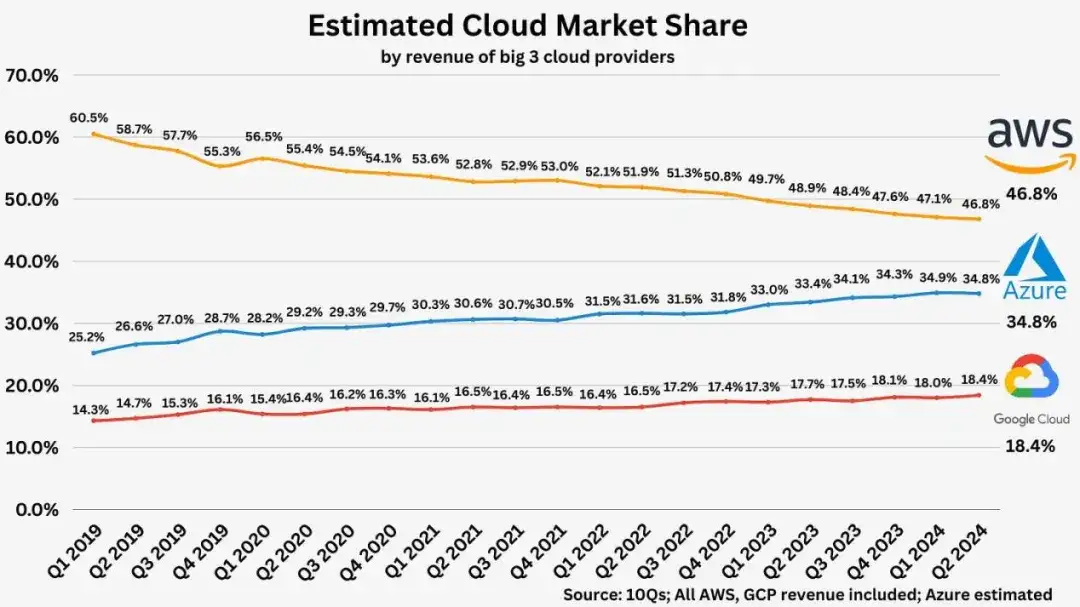

AWS 的市场份额正逐渐被 Azure 和 GCP 所蚕食。AWS 选择了以基础设施为先的战略:与 Crowdstrike 和 Snowflake 等云 SaaS 企业建立了紧密的合作关系,而非大幅增加对自家产品的投资。这一战略虽然减缓了其整体收入的增长速度,但短期内提升了其运营利润率。

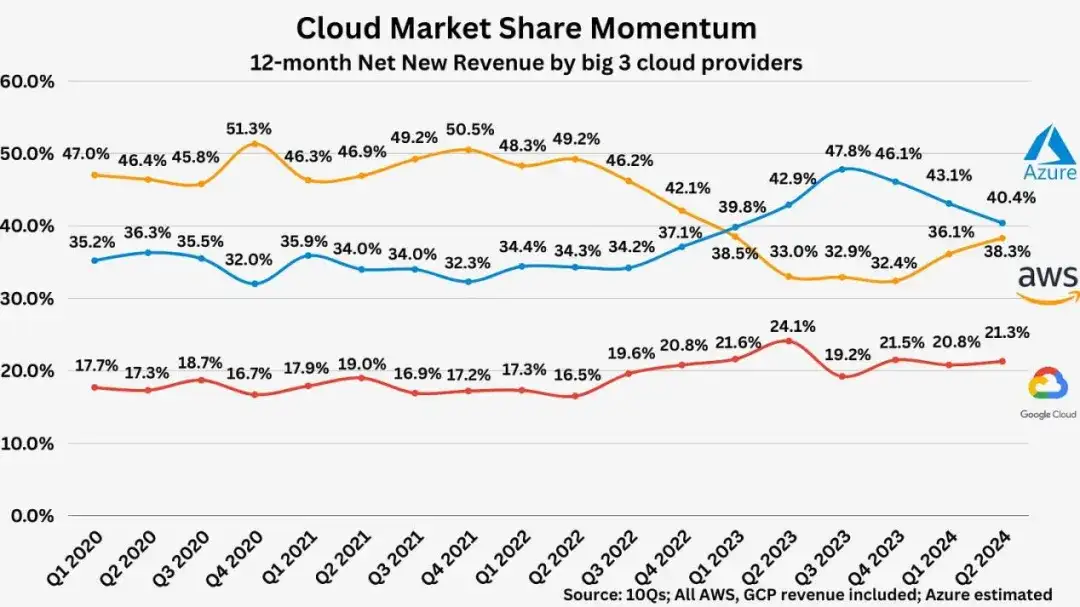

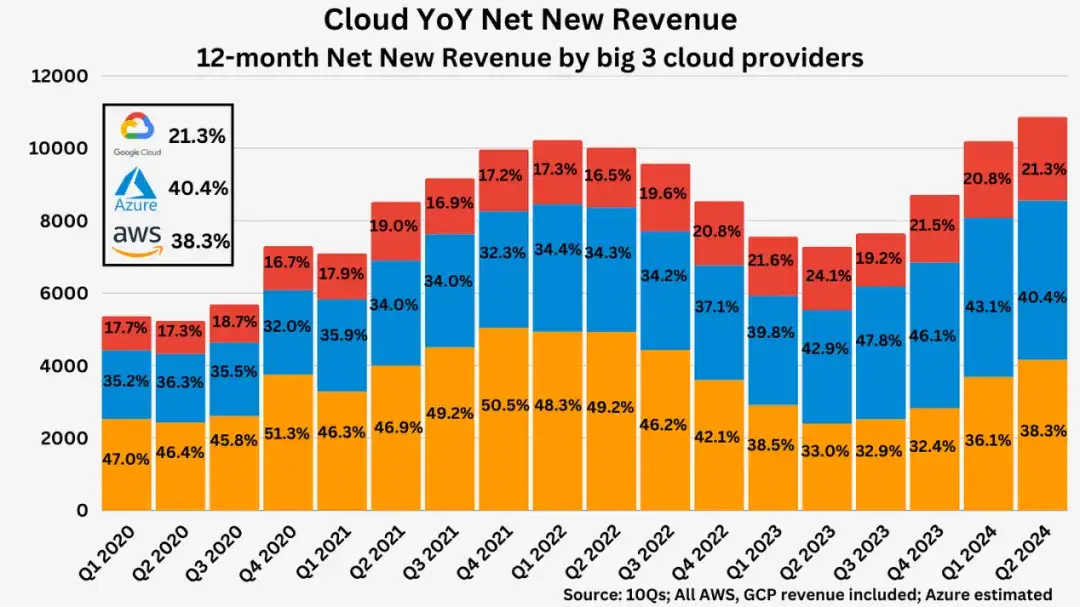

在季度净新增收入方面,AWS 实际上展现了强劲的增长势头:

这为我们提供了云市场份额变化的重要指标;在经历了从 2022 年第二季度到 2023 年第二季度的明显下降之后,AWS 的市场份额已经开始回升。

这与长期以来的趋势相符:Azure 和 AWS 将继续领跑云服务市场,而 GCP 则稳居第三。

值得注意的是,各大云服务商的年收入增长依然保持强劲。AWS、Azure 和 GCP 的 ARR 分别达到了 1,050 亿美元、780 亿美元和 410 亿美元,年增长率分别为 18%、29% 和 29%。这些企业无疑是业界的佼佼者。

总体而言,云服务商市场保持着强劲的增长势头。在过去四个季度中,TTM(最近十二个月)的净新增收入持续增长:

云服务商展现出了强大的市场韧性,尤其是在与其它企业软件公司相比较时更为明显。

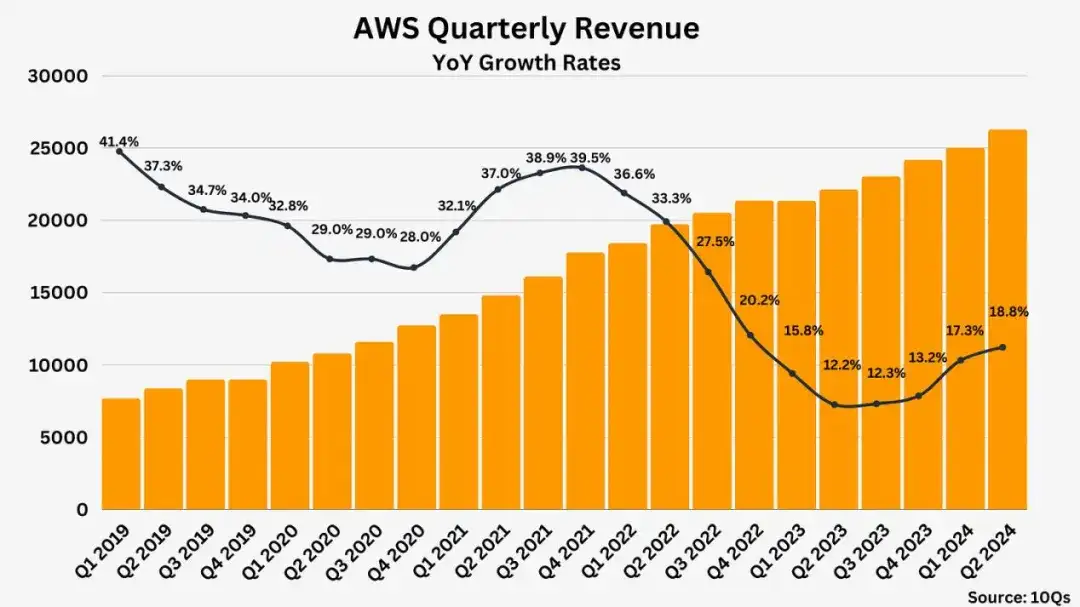

PART 04:AWS

在业绩电话会议上,Andy Jassy 强调了三个主要的市场趋势:

首先,企业已完成了初步的成本优化,并开始将重心向新发展机遇转移。其次,企业正致力于基础设施的现代化,并将业务从本地迁移至云端。第三,无论是企业还是开发者,都对将 AI 技术应用于实际业务中表现出了极高的热情。

AWS 在战略上采取了独特的定位。微软和谷歌试图在技术栈的各个层面上占据主导地位,而 AWS 不同,它专注于其作为基础设施提供商的角色,这一直是他们的核心竞争力,并且在 AI 领域也持续贯彻这一策略。以下这句话很好地总结了其的战略:

这一战略的核心在于 AWS 自创立以来始终秉持的原则:任何单一工具都无法满足所有需求。用户期待在数据库、分析工具和容器类型等方面拥有多样化的选择,而非单一选项。

AWS 并不过分关注应用层的开发,他们更重视的是企业是否能在其提供的基础设施上构建和运行应用程序。

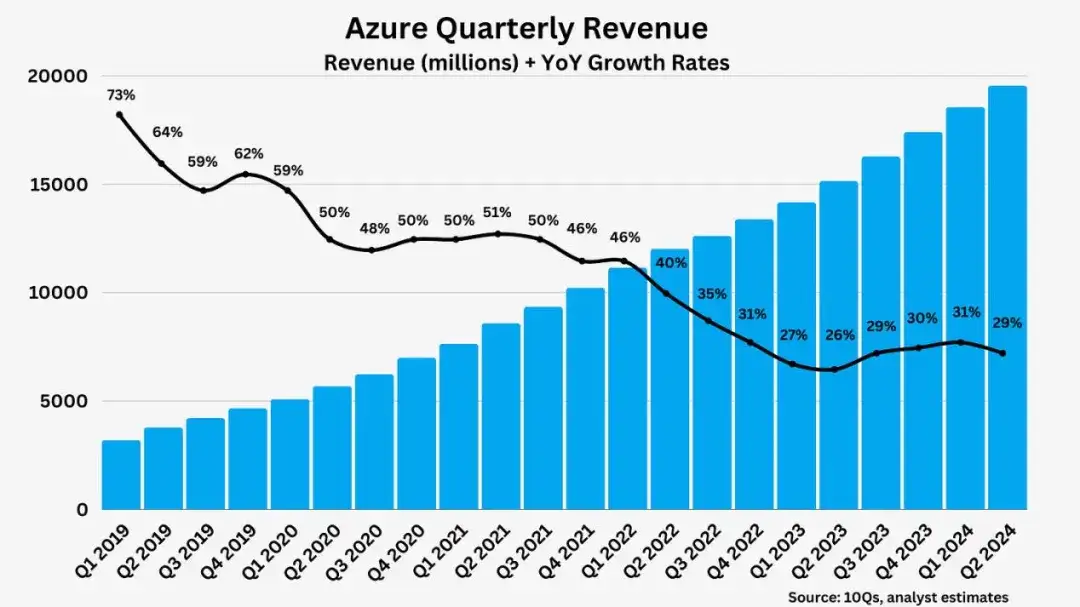

PART 05:Azure

微软的成功很大程度上依赖于其强大的分销网络,这在 AI 领域尤为明显。目前,微软在 AI 应用领域(包括自主研发的应用及基于 Azure OpenAI 平台构建的应用)占据了市场收入的领先地位。

本季度的亮点包括:

- 目前拥有超过 60,000 名 Azure AI 用户,与去年同期相比增长了 60%,同时每位客户的平均支出也在增长。

- 采用数据和分析工具的 Azure AI 用户数量同比增长了 50%。新一代 AI 数据平台 Microsoft Fabric 目前已拥有超过 14,000 名付费用户,覆盖了多个行业的领军企业。

- 自两年前全面推向市场以来,超过 77,000 家组织,包括 BBVA、FedEx、H&M、Infosys 和 Paytm 等,均已采纳了 Copilot 服务,同比增长达到了 180%。

- Copilot 显著促进了 GitHub 的用户增长。GitHub 目前的 ARR 已达到 20 亿美元。

结合 Azure 新增的收入数据,通过简单的估算,在过去的五个季度中,可以大致估算出每季度 Azure AI 业务的收入增长情况:

- Q4 2023 (1% contribution to 26% growth rate): ~$120M

- Q1 2024 (3% contribution to 29% growth rate): ~$379M

- Q2 2024 (6% contribution to 30% growth rate): ~$803M

- Q3 2024 (7% contribution to 31% growth rate): ~$991M

- Q4 2024 (8% contribution to 29% growth rate): ~$1.2B

通过以上估算,Azure AI 在上个季度的收入已达到 50 亿美元。

我们考虑将 GitHub Copilot 的收入纳入考量:

Copilot 显著推动了 GitHub 的增长。GitHub 目前的ARR已达到 20 亿美元。GitHub Copilot 在今年 GitHub 的收入增长中占比超过 40%,其业务规模已超过收购时的整个 GitHub。

截至 2022 年 10 月,GitHub 的 ARR 已达到 10 亿美元,相较于 2018 年收购时的约 3 亿美元有了显著增长。因此,可以认为 GitHub Copilot 为 Azure 的收入贡献了超过 3 亿美元。

最后,考虑到尚未掌握其他 Copilot 系列产品(如 Microsoft Copilot、Sales Copilot、Security Copilot)的具体收入数据,微软的 AI 业务收入至少为 53 亿美元,实际数字很可能超过 60 亿美元。

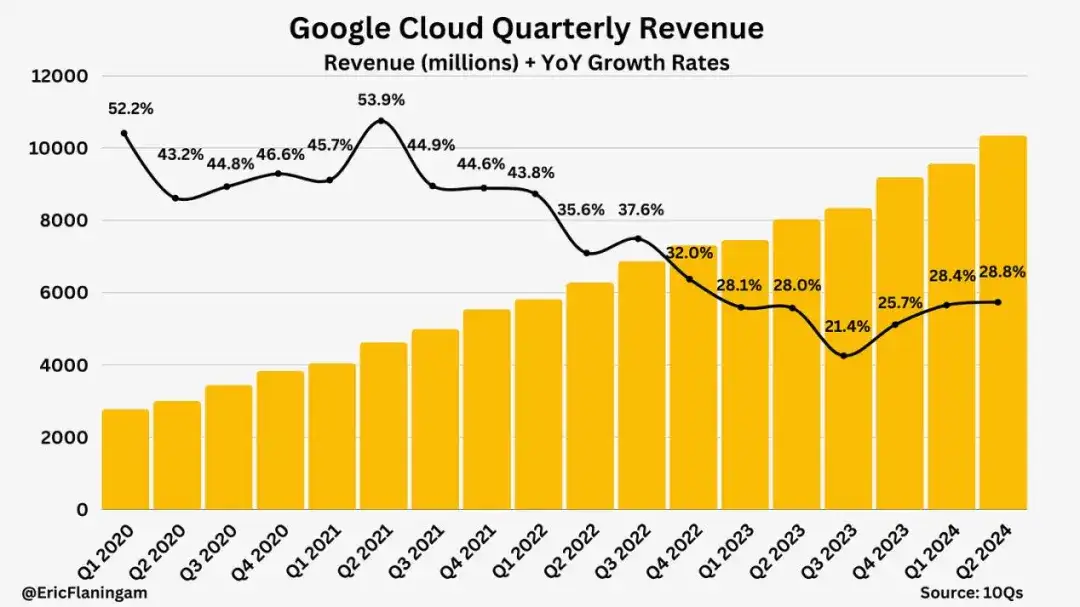

PART 06:GCP

最后,我们来看看 GCP。

GCP 的收入增长速度再次加快,季度收入突破了 100 亿美元,并实现了 10 亿美元的运营利润。

其他值得关注的要点:

- [关于 AI 收入] “为云客户提供的生成式AI解决方案已经创造了数十亿美元的收入。”

- [关于垂直整合] “我们在 AI 技术栈的各个层面进行创新,从芯片到智能代理等,这为我们带来了显著的竞争优势。”

从技术角度来看,他们在 AI 芯片、算法模型和数据服务产品方面展现出了行业领先的地位。

总结来看,微软表现得更为出色。他们迅速推出新的应用,并进行了有效的市场推广,利用其强大的分销网络扩大销售,并与合作伙伴(例如与 OpenAI 的合作)共同弥补了技术上的不足。

需要注意的是,最近这一年,伴随着市场对 AI 热情高涨,受益者主要是 AI 基础设施设备提供商和云服务商。而 AI 的价值最终还是需要在实际应用中体现,但目前还未看到这一明显的整体趋势。因此,我们需审慎地观察这两者落差所带来的影响。

WF Research 是以第一性原理为基础的专业顾问服务机构,欢迎关注和留言!

微信:Alexqjl